Başkan Başçı'nın "Enflasyon Raporu 2014-III"ün Tanıtımına İlişkin Bilgilendirme Toplantısında Yaptığı Konuşma (Ankara, 24/07/2014)

Değerli Konuklar,

2014 Temmuz Enflasyon Raporu’nun ana mesajlarını sizlerle paylaşacağımız bilgilendirme toplantısına hoş geldiniz. Sizlere birazdan İnternet sayfamızda yayımlanacak olan Rapor’un genel bir değerlendirmesini sunmak istiyorum.

Rapor’da, her zaman olduğu gibi, para politikası kararlarına temel oluşturan iktisadi görünüm ile makroekonomik gelişmelere ilişkin değerlendirmelerimizi paylaşıyor ve son üç aydaki gelişmeler doğrultusunda güncellenen orta vadeli enflasyon tahminlerimiz ile para politikası duruşumuzu sunuyoruz. Ayrıca Rapor’da ana bölümlere ilave olarak çeşitli konularda yedi adet kutuya yer verdik. Bu kutularda güncel ve ilgi çekici konulara ilişkin analizler yer alıyor. Örneğin, Rapor’da enflasyonun iş çevrimlerine duyarlılığını inceleyen ve milli gelir verileri için doğrudan ve dolaylı arındırma yaklaşımlarını irdeleyen kutular var. Ayrıca Türkiye dış ticaretinde reel ve cari dengelenmeye ilişkin, geniş bir ülke grubunda cari denge ve kredilerin ilişkisini inceleyen, Türkiye’de tüketici ve ticari kredilerin cari açıkla ilişkisini analiz eden, likidite politikası ile Türk lirası kredilerin alakasını irdeleyen ve Türkiye’deki firmaların krediye erişimine ilişkin kutular mevcut. Kutuların başlıklarını yansıda görüyorsunuz. Her biri Türkiye ekonomisi ile ilgili önemli konulara ışık tutuyor. Birazdan Enflasyon Raporu dahilinde internet sayfamızda yayımlanacak olan bu çalışmaları okumanızı tavsiye ederim.

Saygıdeğer Konuklar,

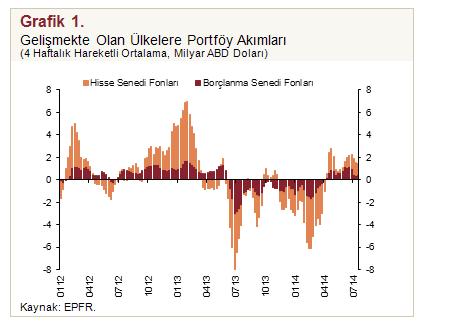

Konuşmama politikalarımız üzerinde önemli rol oynamaya devam eden küresel iktisadi görünüme değinerek başlayacağım. Yılın ikinci çeyreğinde, uzun süren küresel belirsizlikler sonrasında, finansal oynaklıklar azaldı ve likidite koşullarında iyileşmeler yaşandı. Bu dönemde risk iştahının olumlu seyrettiğini ve gelişmekte olan ülkelere yönelik portföy akımlarındaki zayıflama eğiliminin tersine döndüğünü gözledik (Grafik 1). Yakın dönemde, Amerika Merkez Bankası (Fed) destekleyici politikalarına uzun süre devam edeceğini açıklayarak uzun vadeli faiz beklentilerini düşürdü. Ayrıca, Avrupa Merkez Bankası (ECB) politika faiz oranlarını indirdi ve yeni bir nicel genişleme programını duyurdu. Bu gelişmeleri küresel likidite koşullarında iyileştirici yönde etki yapan önemli faktörler olarak sayabiliriz. Ilımlı seyretmeye devam eden küresel büyüme görünümü ve risk iştahındaki olumlu seyrin önümüzdeki dönemde gelişmekte olan ülkelere yönelik sermaye akımlarını desteklemeye devam etmesini bekliyoruz.

Değerli Konuklar,

Türkiye’ye yönelik bozulan risk algıları, Ocak ayındaki güçlü ve önden yüklemeli parasal sıkılaştırmamız sonrasında olumlu yönde gelişmeye başladı. İç ve dış belirsizliklerdeki azalışlarla birlikte risk primi göstergelerinde ikinci çeyrekte kayda değer bir iyileşme gözledik (Grafik 2). Yılın ilk yarısında iktisadi faaliyet ılımlı büyüme eğilimini korurken, net ihracat artışı büyümeye olumlu katkıda bulundu. Bu çerçevede, cari işlemler açığında önemli bir iyileşme yaşandı. Enflasyon üzerinde gözlenen kur etkisi ikinci çeyrekten itibaren azalmaya başladı ve temel enflasyon eğilimlerinde iyileşmeler gözlendi. Makroekonomik dengelerde gözlediğimiz bu iyileşmelerin; para politikasındaki sıkı duruşumuz, alınan makroihtiyati önlemler ve yurt dışı talepteki toparlanmanın katkıları ile yılın ikinci yarısında devam edeceğini düşünmekteyiz.

1. Para Politikası Uygulamaları ve Parasal Koşullar

Saygıdeğer Konuklar,

2013 yılı sonu ve 2014 yılı başlarında iç ve dış piyasalardaki belirsizliklerin önemli ölçüde artmasıyla diğer gelişmekte olan ülkelere göre Türk lirasında belirgin bir değer kaybı ve risk primi göstergelerinde kayda değer bir artış gözledik (Grafik 2 ve Grafik 7). Türkiye Cumhuriyet Merkez Bankası (TCMB) olarak enflasyon beklentilerindeki ve fiyatlama davranışlarındaki bozulmayı kontrol altına almak, makroekonomik ve finansal istikrarı korumak amacı ile 28 Ocak’ta ara Para Politikası Kurulu (PPK) toplantısı düzenledik. Bu toplantıda güçlü ve önden yüklemeli bir parasal sıkılaştırmaya gittik (Grafik 3). Ayrıca operasyonel çerçevede sadeleştirmeye giderek TCMB fonlamasını temel olarak bir hafta vadeli repo ihalesi ile sağlamaya başladık (Grafik 4).

28 Ocak tarihinde yaptığımız güçlü ve önden yüklemeli parasal sıkılaştırmaya sebep olan şartlarda, Nisan Enflasyon Raporu’ndan bu döneme kadarki zaman diliminde önemli miktarda iyileşmeler yaşandı. İç ve dış belirsizliklerin azalması ile Fed’in ve ECB’nin yakın zamanda aldıkları kararlar bu iyileşmede önemli etkenler oldu. Fed Haziran ayı açıklamasında düşük faiz politikasını orta vadede sürdüreceğini belirtti. Bunun yanında Fed üyeleri, uzun vadeli faiz beklentilerini yüzde 4’ten yüzde 3,75’e düşürdüler. Aynı dönemde, ECB borçlanma faiz oranını negatif seviyeye indirdi ve Eylül ayından itibaren başlayacak olan yeni bir nicel genişleme programını duyurdu. Bu gelişmeler sonucunda küresel likidite koşullarında iyileşmeler gözledik. Gelişmekte olan ülkelere sermaye akımları bir miktar toparlanma gösterdi. Öte yandan, finansal göstergelerdeki gelişmelere ek olarak enflasyon eğiliminde ilk çeyrekte yaşanan bozulma durdu ve gıda hariç enflasyon eğiliminde son aylarda önemli bir düşüş gözlendi.

Değerli Konuklar,

Bildiğiniz gibi, 28 Ocak’ta yaptığımız parasal sıkılaştırma güçlü ve önden yüklemeliydi. 28 Ocak’tan bu yana geçen süreçte risk primlerinde düşüşler, küresel likidite koşulları iyileşmeler ve enflasyon eğiliminde düzelmeler kaydedildi. Döviz kurunun enflasyon üzerindeki birikimli etkilerinin de azalmaya başlaması ile birlikte TCMB olarak son dönemde ölçülü oranlarda faiz indirimlerine gittik. İlk olarak Nisan PPK toplantısında, geç likidite penceresi borç verme faiz oranını yüzde 15’ten yüzde 13,5’e indirdik. Mayıs, Haziran ve Temmuz aylarında da bir hafta vadeli repo faiz oranında sırasıyla 50, 75 ve 50’şer baz puan indirimlere gittik. (Grafik 3).

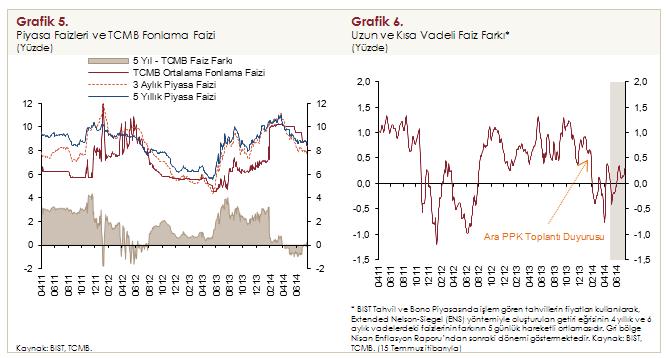

Yaptığımız bu faiz indirimlerine karşın para politikasındaki sıkı duruşumuzun devam ettiğini vurgulamak isterim. Son dönemde gerek risk göstergelerinin iyileşmesi ve gerek küresel likiditenin artmasına bağlı olarak uzun vadeli faizlerde düşüşler gözledik. Uzun vadeli faizler ile TCMB fonlama faizi arasındaki farkı ele aldığımızda ise, bu farkın sıfıra yakın seyretmeye devam ettiğini görüyoruz (Grafik 5). Benzer bir şekilde uzun ve kısa vadeli piyasa faizleri arasındaki farkın da geçmiş yıllar ortalamasının oldukça altında seyrettiğini görüyoruz (Grafik 6). Mevcut durumdaki bu göstergelerin para politikasındaki sıkı duruşu ifade ettiğini söyleyebiliriz.

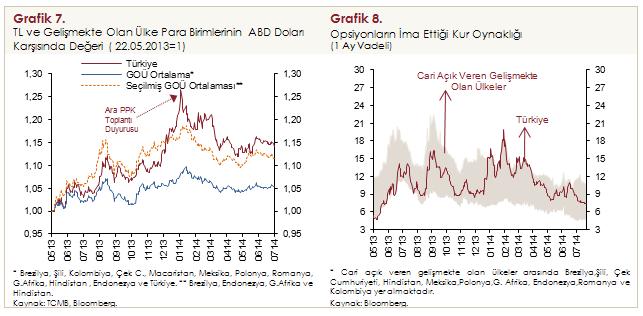

Küresel finansal belirsizliklerin arttığı 2013 Mayıs ayından 2014 yılı başına kadar geçen dönemde diğer gelişmekte olan ülke para birimleri gibi Türk Lirasında da değer kayıpları ve ima edilen kur oynaklıklarında artışlar gözledik. Ocak ayı sonunda uyguladığımız güçlü para politikası sıkılaşması sonucunda ise risk algısında bir iyileşme yaşandı. Türk lirasındaki değer kaybının bir kısmı geri alındı ve ima edilen oynaklıkta düşüş kaydedildi. Yakın dönemde de iç ve dış belirsizliklerin azalması ve para politikasındaki sıkı duruşumuz ile Türk lirasındaki oynaklığın benzer ülkelere kıyasla daha çok azaldığını görüyoruz (Grafik 7 ve Grafik 8).

Değerli Konuklar,

Son dönemdeki piyasa koşullarındaki iyileşme sonucunda bankacılık sektörünün fonlama maliyetleri azaldı. Bu azalma hem tüketici hem de ticari kredi faizi oranlarına yansıdı. Öte yandan, kredi faizlerindeki azalmaya karşın, Bankacılık Düzenleme ve Denetleme Kurumu (BDDK)’nun aldığı makro ihtiyati kararların da etkisi ile tüketici kredilerinin büyüme hızlarının geçmiş yılların ortalamasının oldukça altında seyrettiğini görüyoruz (Grafik 9). Ticari kredilerin büyüme hızında ise geçmiş yıllara kıyasla bir miktar düşüş gözlüyoruz fakat büyüme hızları güçlü seyrini korumaktadır (Grafik 10). Makro finansal istikrarı, dengelenme sürecini ve enflasyondaki düşüş eğilimini desteklemek adına hem tüketici kredilerinin hem de ticari kredilerin büyüme hızlarının daha makul seviyelere gelmiş olmasının önem arz ettiğini vurgulamak isterim.

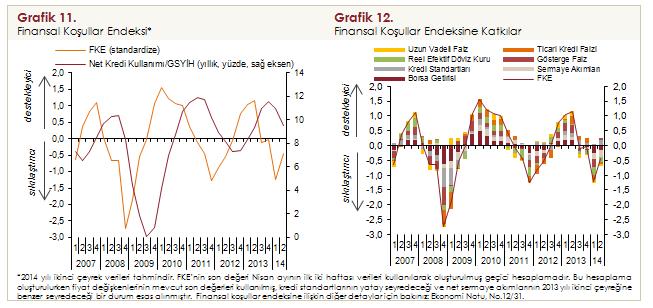

Bu gelişmeler çerçevesinde Finansal Koşullar Endeksi (FKE) 2014 yılının ikinci çeyreğinde Nisan Enflasyon Raporu’nda verdiğimiz tahmin doğrultusunda gerçekleşti ve finansal koşullardaki sıkılaşmanın hafiflediğini gözledik (Grafik 11). Finansal koşullara pozitif yönde etki eden faktörlerin başında ise sermaye akımlarında ve hisse senedi piyasasındaki toparlanma gelmektedir (Grafik 12).

2. Makroekonomik Gelişmeler ve Temel Varsayımlar

Saygıdeğer Konuklar,

Şimdi tahminlerimize temel oluşturan makroekonomik görünüme ve varsayımlarımıza değineceğim. Öncelikle yakın dönem enflasyon gelişmelerini özetlemek istiyorum. Ardından da tahminlerimizi üretirken baz senaryoda temel aldığımız yurt içi ve yurt dışı talep görünümünden bahsedeceğim.

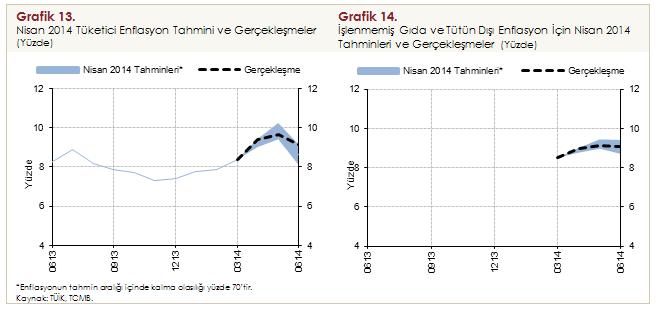

2014 yılının ikinci çeyreğinde yıllık tüketici enflasyonu yüzde 9,16 oranına yükselirken işlenmemiş gıda ve tütün dışı enflasyon yüzde 9,09 oranında gerçekleşerek Nisan Enflasyon Raporu ile uyumlu gerçekleşti (Grafik 13 ve 14). Yılın ikinci çeyreğinde enflasyonda kaydedilen yükselişte ana unsurlar gıda ve temel mal fiyatlarındaki artışlar oldu. Gıda fiyatlarında yaşanan arz şokları sonucunda endeks, tarihinin en olumsuz ikinci çeyreğini yaşadı. Temel mallar grubunda ise dayanıklı tüketim malları fiyatları bu çeyrekte geriledi. 2013 yılının ikinci yarısından itibaren Türk lirasında gözlediğimiz değer kaybının enflasyon üzerindeki etkisi, bu çeyrekle birlikte en yüksek düzeyine ulaşmış oldu. Böylece çekirdek göstergelerin yıllık enflasyonundaki yükseliş sona erdi.

Yılın ikinci çeyreğinde çekirdek enflasyon göstergelerindeki artış eğilimi yavaşladı ve yayılım endekslerinde düşüşler gözledik. Bu dönemde ABD doları cinsinden ithalat fiyatları yatay seyretti ve Türk lirasındaki güçlenmenin de etkisiyle, gıda ürünleri dışında kalan maliyet unsurlarında ılımlı bir seyir izlendi. Dolayısıyla hem enflasyonun ana eğilimine hem de fiyatlama davranışlarına ilişkin göstergelerde ilk çeyreğe kıyasla bir iyileşme kaydettik.

Enflasyon görünümünün, iktisadi faaliyet, döviz kurları ve gıda fiyatlarına bağlı olarak şekilleneceğini ve önümüzdeki dönemde tüketici enflasyonunun aşağı yönlü bir seyir izleyeceğini tahmin ediyoruz. Tüketici enflasyonundaki düşüşü, hem fiyatlama davranışlarındaki kısmi iyileşmenin, hem de özel kesim nihai yurt içi talebinde öngörülen ılımlı seyrin destekleyeceğini düşünüyoruz. Ayrıca, sıkı para politikası duruşumuz ile enflasyon beklentilerini de kontrol altında tutmak mümkün olacaktır.

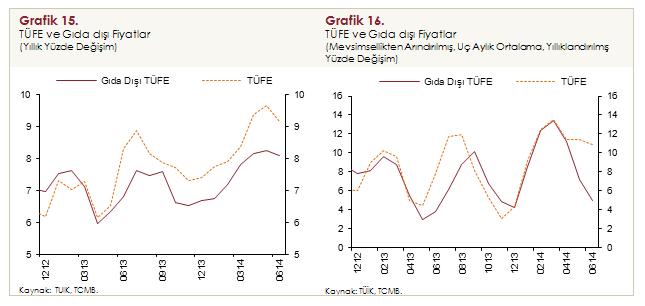

Son dönemde enflasyonun düşüş hızını sınırlayan temel faktör gıda fiyatlarındaki yüksek seyir oldu. Gıda fiyatları hem olumsuz arz şoklarının etkisi hem de döviz kurunun yansımalarıyla belirgin bir artış eğilimi gösterdi. Bu bağlamda 2013 yılının ikinci yarısından itibaren TÜFE ile gıda dışı TÜFE’nin yıllık enflasyonlarında kayda değer bir farklılaşma da gözledik (Grafik 15). Bu farklılaşma son aylarda arz yönlü faktörler nedeniyle, mevsimsellikten arındırılmış artış eğilimleri dikkate alındığında, daha belirgin hale geldi. (Grafik 16).

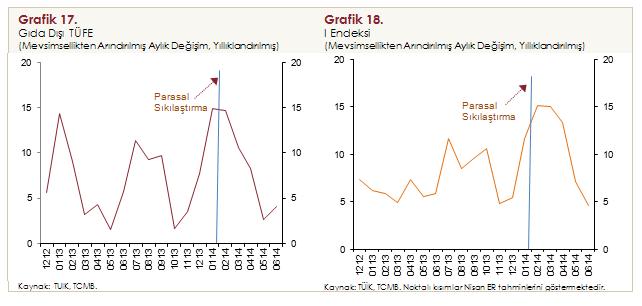

Çekirdek enflasyon göstergelerinden I endeksinin eğilimine baktığımız zaman da para politikasındaki sıkılaşma sonrasındaki dönemde önemli bir iyileşme görmekteyiz (Grafik 18). Hem gıda dışı enflasyonun hem de I endeksi çekirdek enflasyonunun mevsimsellikten arındırılmış eğilimleri yıllık olarak yüzde 5 seviyesinin altına gerilemiş durumda.

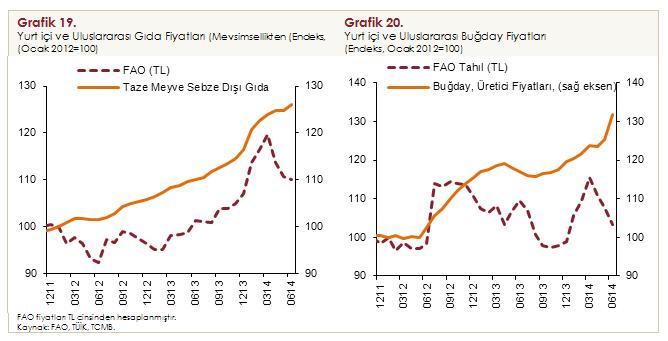

Yurt içi gıda fiyatlarındaki yakın dönem gerçekleşmeler, uluslararası gıda fiyatlarından önemli derecede ayrışmış durumda (Grafik 19 ve 20). Yılın ilk çeyreğinde arz yönlü olumsuz gelişmeler nedeni ile yurt dışı gıda fiyatları artış gösterdi. İkinci çeyrekte ise bu olumsuz gelişmelerin azalması ile yurt dışı gıda fiyatları tüm yükselişini geri aldı ve son bir buçuk yıldaki en düşük seviyesine geriledi. Yurt içi fiyatlar da ilk çeyrekte yurt dışı fiyatlar ile beraber yükseldi. Fakat ikinci çeyrekte, yurt dışı fiyatlardaki önemli düşüşlerin aksine, yurt içi gıda fiyatlarında artışlar gözlemeye devam ettik.

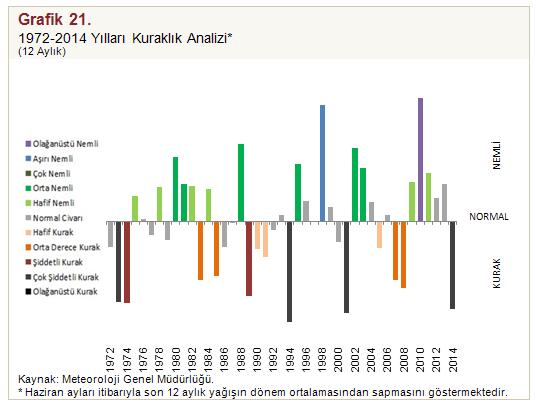

Bu süreçte Türkiye’de son dönemde yaşanan kuraklık gıda fiyatları üzerinde önemli miktarda olumsuz etki yapmaktadır (Grafik 21). Yurt içi fiyat artışı sergileyen birçok üründe yüksek miktarlı dış ticaret vergileri bulunduğunu görüyoruz. Bu çerçevede, belirli tarım ürünlerinde uygulanacak aktif bir dış ticaret politikasının gıda fiyatlarındaki yukarı yönlü riskleri sınırlamakta etkili olacağını değerlendiriyoruz.

Değerli Konuklar,

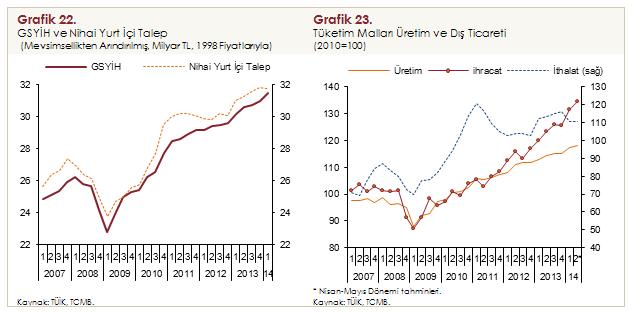

Şimdi enflasyon tahminlerine temel oluşturan iktisadi faaliyet gelişmelerini ve kısa vadeli görünümü özetlemek istiyorum. 2014 yılı ilk çeyreğine ilişkin Gayri Safi Yurt İçi Hasıla (GSYİH) verilerine göre talep gelişmeleri Nisan Enflasyon Raporu’nda ortaya koyduğumuz görünümle büyük ölçüde uyumlu gerçekleşti. Kur ve finansman koşulları ile beklentilere görece daha duyarlı olan dayanıklı tüketim malları harcamaları ve özel sektör makine-teçhizat yatırımları bir önceki çeyreğe göre geriledi. Dayanıklı dış tüketim malları harcamaları ile özel sektör inşaat yatırımları ise bir önceki çeyreğe göre artış kaydetti. Bu dönemde, kamu harcamaları artış eğilimini korudu ve net ihracat büyümeye önemli katkıda bulundu. Böylece, GSYİH artarken nihai yurt içi talep yatay bir seyir izledi (Grafik 22).

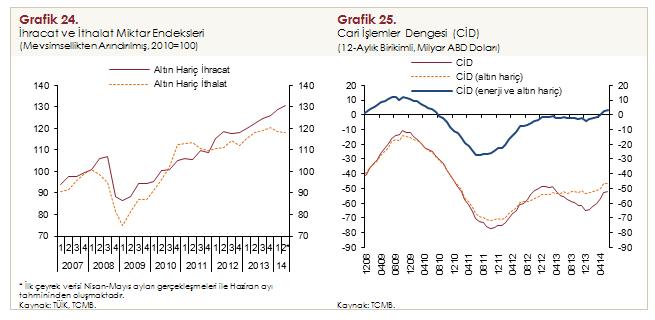

2014 yılının ikinci çeyreğine dair harcama tarafına ilişkin veriler, özel tüketim ve özel inşaat yatırımları ile kamu harcamalarında ılımlı artışa işaret ediyor. Bunun yanında özel sektör makine teçhizat yatırımlarında ise zayıf bir seyir görüyoruz. Tüketim malları değerlendirildiğinde üretimdeki ılımlı artışın, ihracattaki yüksek artış eğiliminin katkısıyla devam ettiğini, ithalatın ise daha yatay bir seyir izlediğini görüyoruz. (Grafik 23). İhracat kaynaklı üretim artışı ekonominin genelinde görülmektedir. Nitekim dış ticaret verilerine baktığımızda, altın hariç ihracat artmaya devam ederken, altın hariç ithalatın üst üste iki çeyrektir gerilediğini görüyoruz (Grafik 24). Böylece, dış ticaret gelişmeleri büyümeyi desteklemeye devam etti ve cari işlemler dengesinde yıl başından itibaren önemli bir iyileşme gözledik (Grafik 25). Bu çerçevede, ikinci çeyrekte cari işlemler açığındaki iyileşmenin belirginleşerek devam etmesini, iktisadi faaliyetin ise ılımlı şekilde artmasını bekliyoruz.

İç ve dış belirsizliklerdeki azalış, tüketici güveninde ilk çeyreğe göre gözlenen iyileşme ve küresel ekonomideki toparlanma eğilimi ile birlikte yılın ikinci yarısında iktisadi faaliyetin toparlanmaya devam edeceğini öngörmekteyiz. Para politikasındaki sıkı duruş ve makro-ihtiyati tedbirlerin etkisiyle toparlanmanın kademeli ve ılımlı olacağını tahmin ediyoruz. Bu çerçevede, yurt içi talep koşullarının enflasyona düşüş yönünde destek vermesini ve cari açıkta gözlenen iyileşmenin devam etmesini beklemekteyiz. Yakın dönemde yaşanan jeopolitik gelişmeler ise, gerek doğrudan ticaret kanalıyla gerekse petrol fiyatları kanalıyla büyüme ve dengelenme süreci açısından aşağı yönlü riskler oluşturabilecektir.

Saygıdeğer Konuklar,

Bildiğiniz gibi, enflasyon tahminlerinde gıda, enerji ve ithalat fiyatları da önemli rol oynuyor. Dolayısıyla, tahminlere geçmeden önce kısaca söz konusu değişkenlere dair varsayımlarımızı aktaracağım.

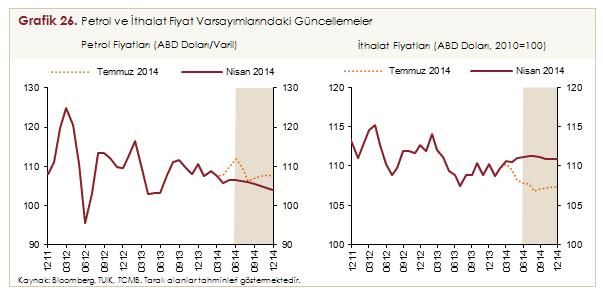

Yılın ikinci çeyreğinde petrol fiyatları Nisan Enflasyon Raporu’ndaki öngörülerimizin bir miktar üstünde, ithalat fiyatları ise bir miktar altında gerçekleşti (Grafik 26). Böylece, 2014 yılı ortalama petrol fiyatı varsayımını yukarı, ithalat fiyatları varsayımını ise aşağı yönlü güncelledik. Mevcut görünüm altında petrol fiyatları ve ithalat fiyatlarındaki gelişmelerin enflasyon açısından birbirini dengelediğini değerlendiriyoruz. Bu çerçevede yıl sonu enflasyon tahminlerimiz üzerinde yurt dışı fiyatlar kaynaklı herhangi bir güncelleme yapmadık. Gıda fiyatlarındaki yıl sonu enflasyon varsayımını Nisan Enflasyon Raporu’nda olduğu gibi yüzde 9 seviyesinde tuttuk. Fakat ikinci çeyrek sonu itibarıyla gıda enflasyonunun bu varsayıma göre çok yüksek bir seviyede olduğunu görüyoruz. Yurt içi fiyatları yurt dışı fiyatlara göre yüksek oranda artan tarım ürünlerinde aktif bir dış ticaret politikası ile gıda fiyatlarındaki yukarı yönlü risklerin sınırlandırılabileceğini değerlendiriyoruz.

Orta vadeli tahminlerimizi üretirken vergi ayarlamalarının ve yönetilen/yönlendirilen fiyatların enflasyon hedefleri ve otomatik fiyatlama mekanizmaları ile uyumlu olacağı bir görünümü esas aldık. Dolayısıyla, yıl sonu enflasyon tahminimizde maliye politikasından kaynaklanan bir güncelleme yapmadık. Maliye politikasının duruşu için ise her zaman olduğu gibi Orta Vadeli Program projeksiyonlarını temel aldık. Bu çerçevede, temkinli mali duruşun devam edeceğini ve faiz dışı harcamaların kontrol altında tutulacağını varsaydık.

3. Enflasyon ve Para Politikası Görünümü

Saygıdeğer Konuklar,

Şimdi sizlere, çizmiş olduğum çerçeve dâhilinde ürettiğimiz enflasyon ve çıktı açığı tahminlerimizi sunacağım.

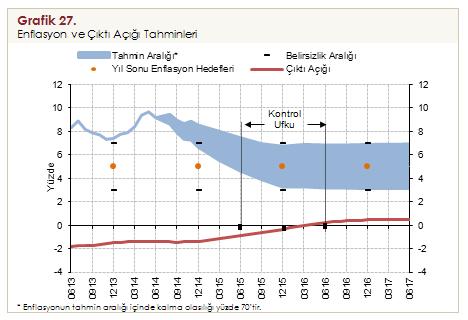

Orta vadeli tahminlerimizi oluşturulurken getiri eğrisini yataya yakın tutmak suretiyle para politikasındaki sıkı duruşun sürdürüleceğini ve küresel likidite koşullarında yaşanan iyileşmenin korunacağını varsaydık. Ayrıca, alınan makroihtiyati tedbirlerin de katkısı ile yıllık kredi büyüme oranının 2014 yılının sonuna doğru yüzde 15 düzeyinde istikrar kazanacağı bir çerçeveyi esas aldık. Bu çerçevede enflasyonun, yüzde 70 olasılıkla, 2014 yılı sonunda orta noktası yüzde 7,6 olmak üzere, yüzde 6,7 ile yüzde 8,5 aralığında gerçekleşeceğini tahmin ediyoruz. 2015 yılı sonu tahminimiz ise orta noktası yüzde 5 olmak üzere yüzde 3,3 ile yüzde 6,7 aralığında yer alıyor. Enflasyonun orta vadede yüzde 5 düzeyinde istikrar kazanacağını öngörüyoruz (Grafik 27).

Özetle, yıllık enflasyonun döviz kurundan kaynaklanan maliyet baskılarının gecikmeli etkileri ve gıda fiyatlarındaki olumsuz seyir nedeniyle yıl sonunda yüzde 5 hedefinin belirgin bir şekilde üzerinde gerçekleşeceğini tahmin ediyoruz. İthalat fiyatlarındaki ılımlı seyir, döviz kurunun birikimli etkilerinin kademeli olarak ortadan kalkması ve özel kesim nihai yurt içi talep koşullarındaki zayıflığın etkisiyle enflasyonun düşmeye başlamasını ve yıl sonunda yüzde 7,6 düzeyine inmesini bekliyoruz (Grafik 27). Sonuç olarak, 2014 yıl sonu enflasyon tahminimizi Nisan Enflasyon Raporu’nda olduğu gibi 7,6 seviyesinde sabit tuttuk.

Değerli Konuklar,

Bahsetmiş olduğum bu tahminlere ek olarak Enflasyon Raporu’nun Riskler bölümünde enflasyon görünümüne ve küresel ekonomiye dair alternatif senaryolara değiniyoruz. Detaylar için Rapor’u inceleyebilirsiniz.

Konuşmama burada son verirken, başta Araştırma ve Para Politikası Genel Müdürlüğümüz çalışanları ve Para Politikası Kurulu üyeleri olmak üzere, Rapor’un hazırlanmasında emeği geçen tüm çalışma arkadaşlarıma ve katılımcılara teşekkürlerimi sunuyorum.