Başkan Başçı'nın "Enflasyon Raporu 2014-IV"ün Tanıtımına İlişkin Bilgilendirme Toplantısında Yaptığı Konuşma (İstanbul, 31/10/2014)

Değerli Konuklar,

2014 Ekim Enflasyon Raporu’nun ana mesajlarını sizlerle paylaşacağımız bilgilendirme toplantısına hoş geldiniz. Sizlere birazdan İnternet sayfamızda yayımlanacak olan Rapor’un genel bir değerlendirmesini sunmak istiyorum.

Rapor’da, her zaman olduğu gibi, para politikası kararlarına temel oluşturan iktisadi görünüm ile makroekonomik gelişmelere ilişkin değerlendirmelerimizi paylaşıyor ve son üç aydaki gelişmeler doğrultusunda güncellenen orta vadeli enflasyon tahminlerimiz ile para politikası duruşumuzu sunuyoruz. Ayrıca Rapor’da ana bölümlere ilave olarak çeşitli konularda altı adet kutuya yer verdik. Bu kutularda güncel ve ilgi çekici konulara ilişkin analizler yer alıyor. Örneğin, Rapor’da gelişmekte olan ülke tahvil piyasalarına yönelen fon akımlarının belirleyicilerinin zamana göre değişimini ve enflasyonun çıktı açığı ile kredilere duyarlılığını irdeleyen kutular var. Ayrıca cari denge dalgalanmaları ve cari açık düzeltmelerine ilişkin, çekirdek olmayan yükümlülükleri analiz eden, geniş bir ülke grubunda sermaye akımları ile kredi büyümesi ilişkisine bakan ve makroihtiyati önlemlerin kredilerin sermaye akımlarına olan esnekliğindeki rolünü araştıran kutular mevcut. Kutuların başlıklarını yansıda görüyorsunuz. Her biri Türkiye ekonomisi ile ilgili önemli konulara ışık tutuyor. Birazdan Enflasyon Raporu dahilinde internet sayfamızda yayımlanacak olan bu çalışmaları okumanızı tavsiye ederim.

Saygıdeğer Konuklar,

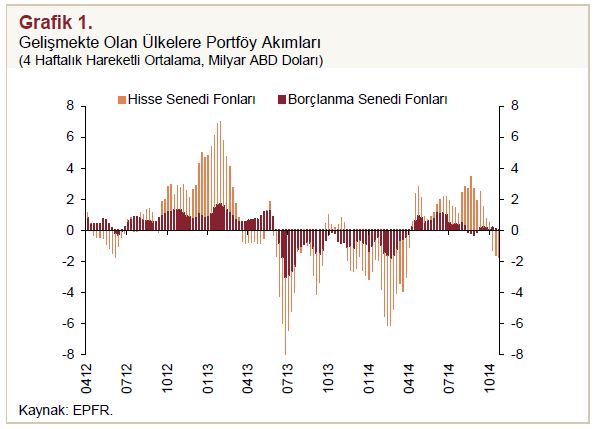

Konuşmama politikalarımız üzerinde önemli rol oynamaya devam eden küresel iktisadi görünüme değinerek başlayacağım. Yılın üçüncü çeyreğinde, gelişmiş ülkelerin para politikalarına dair belirsizliklerin etkisi ile küresel finansal piyasalarda kısmi bir oynaklık artışı yaşandı. ABD Merkez Bankası (Fed) nicel genişleme adımlarını sonlandırırken, politika faizi artırımının zamanlamasına ve büyüklüğüne dair belirsizlikler devam etti. Avrupa Merkez Bankası (ECB) ise bu dönemde ekonomik yavaşlama ve deflasyon risklerine karşı politika faizlerinde indirime gitti ve teminatlı tahvil ile varlığa dayalı menkul alımları yoluyla bir çeşit nicel genişleme programı açıkladı. 2014 yılı ikinci ve üçüncü çeyreğinde küresel iktisadi faaliyete dair göstergeler beklentilerin altında kaldı ve yıl geneli için büyüme beklentileri aşağı yönlü güncellendi. Finansal piyasalardaki oynaklıklar ve küresel büyüme oranlarındaki düşüşler gelişmekte olan ülkelere yönelik sermaye akımlarının dalgalı bir seyir izlemesine neden oldu (Grafik 1). Zayıflayan küresel büyüme görünümüyle uyumlu olarak emtia fiyatları da önemli miktarda gerileme kaydetti.

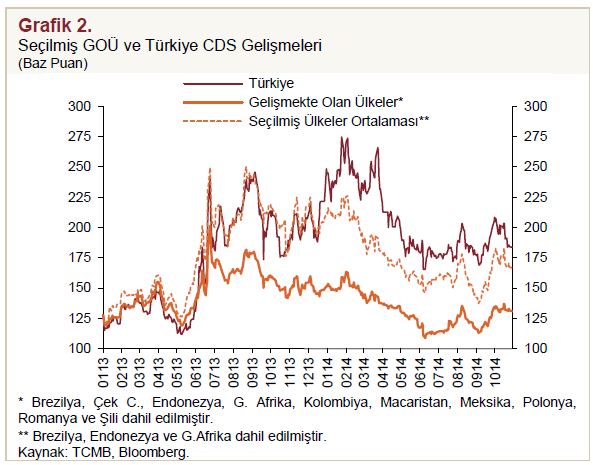

Türkiye ekonomisine dair gelişmeleri değerlendirdiğimizde, yakın dönemde gözlediğimiz küresel finansal oynaklığın etkileri Türkiye’de de diğer gelişmekte olan ülkelerle oldukça benzer şekilde gerçekleşti. Üçüncü çeyrekte, risk primi göstergeleri Türkiye için diğer gelişmekte olan ülkelere benzer bir seyir izledi (Grafik 2). İlk çeyrek sonrasında iktisadi faaliyette bir miktar ivme kaybı yaşandı. Avrupa Birliğinde büyümenin yavaşlaması ve jeopolitik gelişmeler dış talebi sınırlıyor. Zayıflayan dış talebe rağmen ihracat dengeli büyümeyi desteklemeye devam ediyor.

Alınan makroihtiyati önlemler ve sıkı para politikası duruşumuz çekirdek enflasyon eğilimi üzerinde olumlu etkide bulundu. Çekirdek göstergelerin enflasyon eğiliminde yılın ilk yarısında yaşanan yüksek miktarlı artışların büyük bir kısmı üçüncü çeyrek itibarı ile geri alındı. Döviz kuru gelişmelerinin olumsuz etkilerinin azalması ile birlikte temel mal grubu yıllık enflasyonundaki düşüş sürüyor. Ayrıca, düşen petrol fiyatları enerji grubundaki enflasyon baskılarını sınırlıyor. Bununla birlikte, gıda fiyatlarındaki yüksek seyir nedeni ile enflasyon hedefin belirgin olarak üzerinde seyretmeye devam ediyor. Önümüzdeki yıl, enflasyonda önemli bir düşüş süreci yaşanacağını öngörüyoruz. Birikimli kur etkilerinin azalmaya devam etmesi, gıda enflasyonunun geçmiş yıllar ortalamasına dönmesi ve başta petrol olmak üzere düşen emtia fiyatları enflasyondaki düşüşe katkıda bulunacak temel unsurlar olarak sıralanabilir. Özellikle, Orta Vadeli Program (OVP)’da açıklanan sıkı maliye politikası duruşunun da enflasyondaki düşüş sürecini destekleyeceğini düşünmekteyiz.

1. Para Politikası Uygulamaları ve Parasal Koşullar

Saygıdeğer Konuklar,

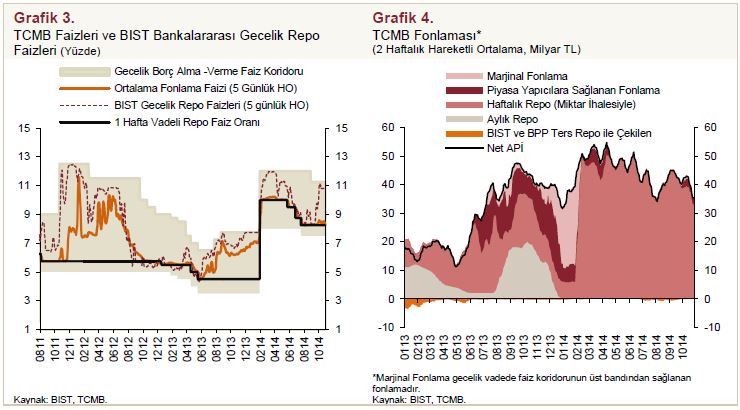

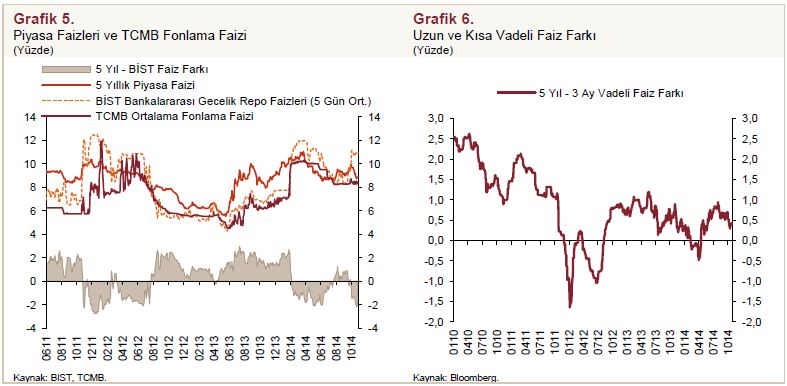

Merkez Bankası olarak, 2014 yılı ilk çeyreğinde önden yüklemeli ve güçlü parasal sıkılaştırma yapmış, ikinci çeyrekte ise iç ve dış belirsizliklerin azalması ile birlikte ölçülü faiz indirimlerine gitmiştik. Üçüncü çeyrekte ilk olarak Temmuz ayında bir hafta vadeli repo ihale faiz oranını yüzde 8,75’ten yüzde 8,25’e, gecelik borçlanma faiz oranını yüzde 8’den yüzde 7,5’e indirdik. Ağustos ayında faiz koridorunu daha simetrik hale getirmek amacıyla gecelik borç verme faizini yüzde 12’den yüzde 11,25’e, piyasa yapıcısı bankalara repo işlemleri yoluyla tanınan borçlanma imkanı faiz oranını yüzde 11,5’ten yüzde 10,75’e indirdik (Grafik 3). Bu dönemde TCMB fonlamasını çoğunlukla bir hafta vadeli repo ihaleleriyle sağladık(Grafik 4). Böylece ortalama fonlama faizi haftalık fonlama faizi seviyelerine yakın gerçekleşti. Öte yandan Eylül ayından itibaren jeopolitik riskler ve finansal piyasalarda yaşanan oynaklığı göz önünde bulundurarak sıkı para politikamızı sıkı likidite politikasıyla destekledik. Bu çerçevede BIST gecelik repo faizleri Temmuz ve Ağustos aylarında bir hafta vadeli repo ihale faizine yakın seviyelerde oluşurken, son dönem itibarıyla faiz koridorunun üst bandına yakın bir seyir izledi.

Ölçülü faiz indirimlerine gitmiş olmakla beraber, bu çeyrekte de getiri eğrisini yataya yakın tutmak suretiyle para politikasındaki sıkı duruşumuzu sürdürdük. 5 yıllık piyasa faizleriyle BIST Bankalararası Gecelik Repo Faizleri arasındaki fark Ekim ayı itibarıyla negatif değerlerde seyretti (Grafik 5). Ayrıca son dönemde likidite politikasını sıkılaştırmamızın da etkisiyle kısa vadeli faizlerde belirgin bir artış gözledik. Böylece getiri eğrisinin yataya yakın konumunu korumaktayız. Uzun ve kısa vadeli faizler arasındaki farka baktığımızda ise bu farkın tarihsel seviyelerinin altında seyretmeye devam ettiğini görüyoruz (Grafik 6). Önümüzdeki dönemde enflasyon beklentilerini, fiyatlama davranışlarını ve enflasyonu etkileyen diğer unsurları yakından izleyecek ve enflasyon görünümünde belirgin bir iyileşme sağlanana kadar getiri eğrisini yataya yakın tutmak suretiyle para politikasındaki sıkı duruşumuzu sürdüreceğiz.

Küresel para politikalarının normalleşme sürecinde, Türkiye’de dengeli büyümenin ve sermaye akımlarının sürekliliğini desteklemeyi hedefliyoruz. Bu hedef doğrultusunda, Döviz Depo Piyasası’nda bankalara tanınan borçlanma limitleri çerçevesinde bankaların TCMB’den alabilecekleri döviz depolarının faiz oranlarını değiştirdik. Bankaların bir hafta vadeli olarak TCMB’den kullanabildikleri son borçlanma imkanı faizlerini 9 Ekim 2014 tarihinden itibaren ABD doları için yüzde 10’dan yüzde 7,5’e, Euro için yüzde 10’dan yüzde 6,5’e indirilmesine karar verdik. Ayrıca, bankaların Döviz ve Efektif Piyasalarındaki mevcut toplam 10,8 milyar ABD doları işlem yapma limitlerini bankaların bilanço büyüklüklerinde ve TCMB rezervlerinde görülen artışı dikkate alarak “2015 Yılı Para ve Kur Politikası” basın toplantısında güncelleyeceğimizi duyurduk. Bunun yanında, finansal istikrar açısından bankacılık sektörünün mevcut sağlıklı yapısının daha da güçlendirilmesinin önem taşıdığını ifade ettik. Bu çerçevede, 21 Ekim 2014 tarihinde yaptığımız duyuruda dengeli büyümeyi ve yurt içi tasarrufları güçlendirmek amacıyla çekirdek yükümlülüklere ilave bir destek sağlayacağımızı belirttik. Finansal kuruluşların zorunlu karşılıklarının Türk lirası olarak tutulan kısmına ödemeye başlayacağımız faizi de bu doğrultuda bir teşvik unsuru olarak kullanmaya karar verdik. Ayrıca bu düzenleme yoluyla Bankaların Türk lirası zorunlu karşılık tutma maliyetinin TCMB para politikası faizine olan hassasiyetini azaltarak Rezerv Opsiyon Mekanizmasının otomatik dengeleyici özelliğini güçlendirmeyi amaçlıyoruz.

Değerli Konuklar,

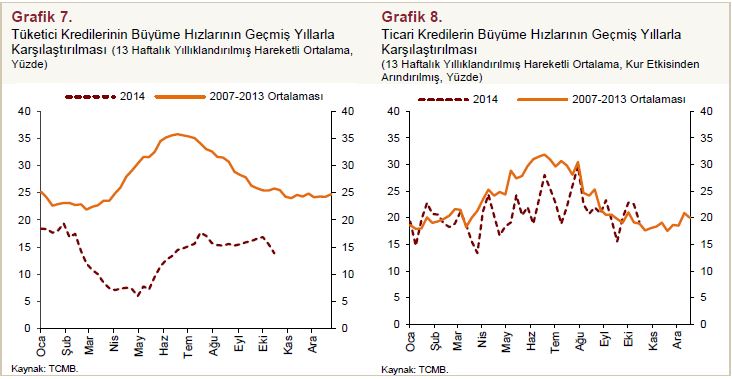

Kredi gelişmelerini incelediğimizde, alınan makroihtiyati önlemlerin ve para politikasındaki sıkı duruşumuzun etkisi ile kredi büyüme hızlarının makul düzeylerde seyrettiğini görüyoruz. 2014 Ekim ayında toplam kredilerin yıllık büyüme oranı yüzde 16 ile 2007-2013 dönemi ortalaması olan yüzde 23 seviyesinin altında bulunuyor. Kredi eğilimlerine baktığımızda tüketici kredilerinin yıllıklandırılmış büyüme hızının düşük seviyelerde devam ettiğini, ticari kredilerin ise göreli olarak daha güçlü bir seyir izlediğini görüyoruz (Grafik 7 ve 8). Kredilerdeki bu görünümün bir yandan orta vadeli enflasyon baskılarını sınırlayacağını, diğer yandan cari dengedeki düzelmeyi destekleyeceğini vurgulamak istiyorum.

2. Makroekonomik Gelişmeler ve Temel Varsayımlar

Saygıdeğer Konuklar,

Şimdi tahminlerimize temel oluşturan makroekonomik görünüme ve varsayımlarımıza değineceğim. Öncelikle yakın dönem enflasyon gelişmelerini özetlemek istiyorum. Ardından da tahminlerimizi üretirken baz senaryoda temel aldığımız yurt içi ve yurt dışı talep görünümünden bahsedeceğim.

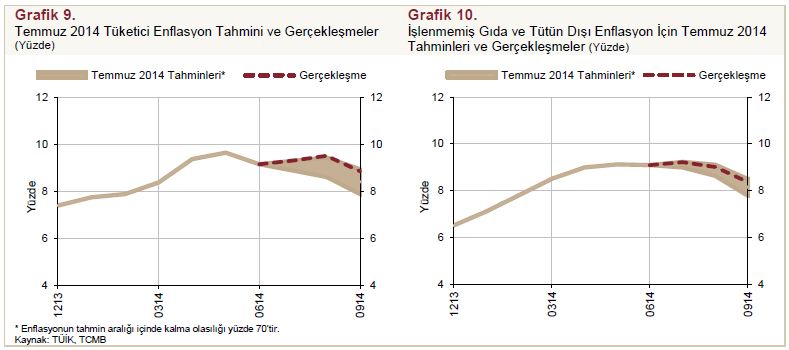

2014 yılının üçüncü çeyreğinde yıllık tüketici enflasyonu bir önceki çeyreğe kıyasla 0,3 puan azalarak yüzde 8,86 oranına gerilerken, işlenmemiş gıda ve tütün dışı enflasyon yüzde 8,37 ile Temmuz Enflasyon Raporu öngörülerimiz ile büyük ölçüde uyumlu gerçekleşti (Grafik 9 ve 10). Enflasyona en yüksek katkı yapan alt grup ise olumsuz iklim koşulları ve birikimli döviz kurunun etkileriyle birlikte yine gıda fiyatları oldu. Öte yandan, yılın üçüncü çeyreğinde enflasyonda kaydedilen bu düşüşün başlıca belirleyicileri enerji ve temel mal grupları oldu. Temel mal grubu genelinde döviz kuru gelişmelerinin olumsuz etkisinin azalmaya devam etmesiyle yıllık enflasyon düşüşünü sürdürdü. Ana eğilimler itibarıyla temel mal grubunda belirgin bir iyileşme gözlüyoruz. Hizmet grubu ise nispeten daha olumsuz bir görünüm arz etti.

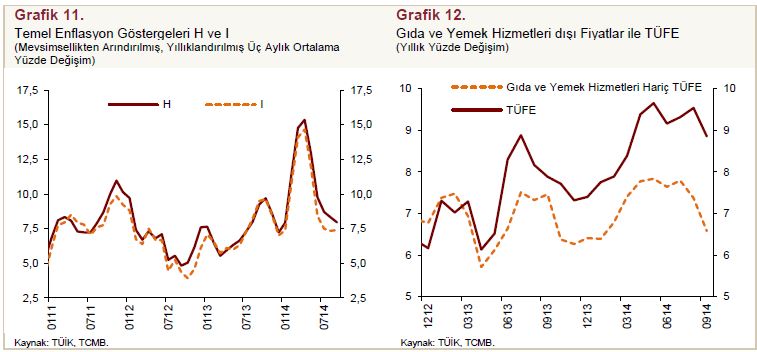

Yılın üçüncü çeyreğinde, alınan makroihtiyati önlemlerin ve sıkı para politikası duruşumuzun olumlu etkilerinin gözlenmesiyle birlikte, çekirdek enflasyon eğilimi düşmeye başladı (Grafik 11). Bu çerçevede, çekirdek göstergelerde yılın ilk yarısında gözlediğimiz belirgin enflasyon artışı üçüncü çeyrekte geri alındı. Ancak, ana eğilim göstergelerinin halen enflasyon hedefi ile uyumlu düzeylerin üzerinde seyrettiğini not etmek istiyorum. Bu dönemde küresel büyüme görünümündeki zayıflamayla uyumlu olarak başta petrol olmak üzere uluslararası emtia fiyatlarında düşüş yaşandı ve ABD doları cinsinden ithalat fiyatları geriledi. İthal maliyetlerdeki bu olumlu görünüme ek olarak toplam talep koşulları ve tüketici kredilerinin görece düşük büyüme hızı da enflasyon üzerindeki baskıları hafifleten unsurlar oldu. Nitekim gıda ürünleri ve bağlantılı hizmet alt grupları hariç tutulduğunda, üçüncü çeyrekte yıllık tüketici enflasyonunun belirgin bir düşüş sergilediğini görüyoruz (Grafik 12).

Özetle, yılın üçüncü çeyreğinde birikimli döviz kuru gelişmelerinin olumsuz etkileri azalmaya devam etti, buna karşılık gıda fiyatları nispeten olumsuz seyrini korudu. Tüketici enflasyonunun uzunca bir süredir yüksek seyretmesi ve enflasyon beklentilerindeki bozulma, hizmetler başta olmak üzere belirli gruplarda fiyatlama davranışlarını olumsuz etkiledi.

Gerileyen emtia fiyatlarının tüketici enflasyonuna düşüş yönünde katkı yapmasını ve yurt içi talepte öngörülen ılımlı seyrin de yukarı yönlü riskleri sınırlamasını bekliyoruz. Bu çerçevede, önümüzdeki dönemde enflasyonun ana eğiliminin aşağı yönlü bir seyir izleyeceğini öngörüyoruz.

Değerli Konuklar,

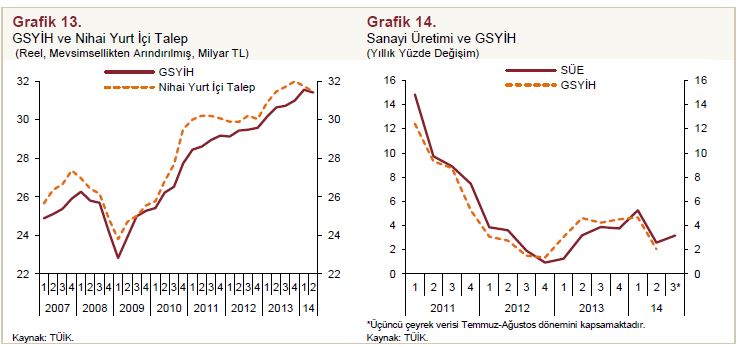

Şimdi enflasyon tahminlerine temel oluşturan iktisadi faaliyet gelişmelerini ve kısa vadeli görünümü özetlemek istiyorum. 2014 yılı ikinci çeyreğine ilişkin Gayri Safi Yurt İçi Hasıla (GSYİH) verilerine göre iktisadi faaliyet Temmuz Enflasyon Raporu’nda ortaya koyduğumuz görünüme kıyasla daha zayıf gerçekleşti. İkinci çeyrekte, sanayi üretiminde dönemlik bazda önemli bir değişim gözlemesek de milli gelir sekiz çeyreğin ardından, mevsimsellikten arındırılmış verilerle, azalış kaydetti (Grafik 13). Bu gerilemede, dönemlik büyümeye 0,3 puan negatif katkı yapan tarım sektörü önemli rol oynadı. Böylece, milli gelir büyümesi sanayi üretimi büyümesinin altında gerçekleşti (Grafik 14).

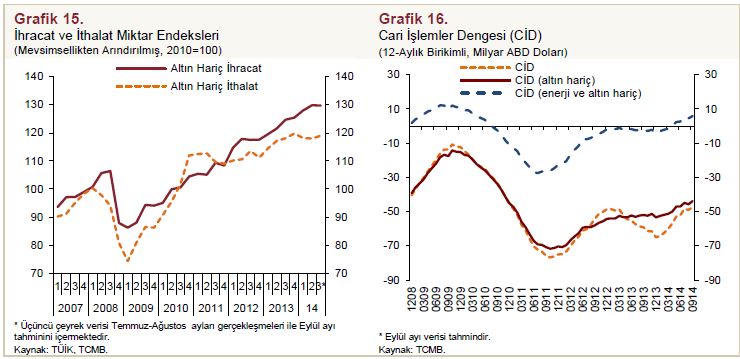

Sanayi üretimi Temmuz-Ağustos döneminde bir önceki çeyreğe göre yüzde 1,1 oranında artarak üçüncü çeyrekte büyümeyi destekledi. Bununla birlikte, bu dönemde de tarım katma değerinde bir azalış gözlenebilir. Bu çerçevede milli gelir büyümesinin bu dönemde de sanayi üretimindeki artış oranının altında kalabileceğine dair işaretler görmekteyiz. Avrupa ekonomilerinde büyümenin yavaşlaması ve jeopolitik gelişmeler gibi faktörlerin de etkisiyle dış talebin zayıflaması sonucunda ihracattaki artış oldukça yavaş seyrediyor (Grafik 15). Sonuç olarak, üçüncü çeyrekte dış talepte gözlediğimiz zayıflamanın iç talepteki toparlanma ile bir miktar telafi edilmesini beklediğimizi belirtirken, üçüncü çeyrek büyümesi üzerinde tarım sektörü kaynaklı aşağı yönlü risklerin bulunduğunu da vurgulamak istiyorum.

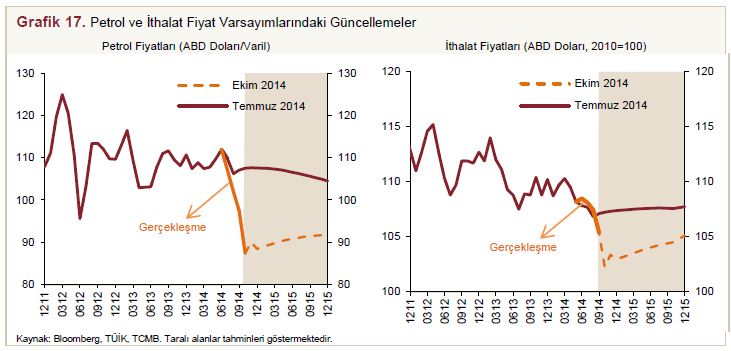

Tüketici ve yatırımcı güveninde henüz kalıcı bir toparlanma eğilimi başlamaması iç talep üzerindeki aşağı yönlü risklerin devam ettiğine işaret ediyor. Dış talepteki yavaşlama eğiliminin bir süre daha ihracat artışını sınırlayacağını düşünüyoruz. Ancak, düşen emtia fiyatlarının ithalat bedellerini düşürmek yoluyla cari dengeye olumlu katkı vereceğini düşünüyoruz (Grafik 16).

Saygıdeğer Konuklar,

Bildiğiniz gibi, enflasyon tahminlerinde gıda, enerji ve ithalat fiyatları da önemli rol oynuyor. Dolayısıyla, tahminlere geçmeden önce kısaca söz konusu değişkenlere dair varsayımlarımızı aktaracağım.

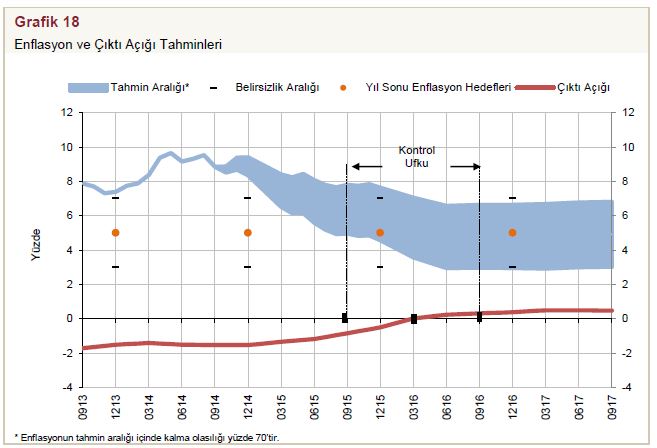

Yılın üçüncü çeyreğinde petrol ve ithalat fiyatları görünümü Temmuz Enflasyon Raporu’nda öngördüğümüz patikanın altında gerçekleşti (Grafik 17). Bu çerçevede, 2014 ve 2015 yılları ortalama petrol ve ithalat fiyatları varsayımlarını aşağı yönlü güncelledik. Mevcut görünüm altında, yurt dışı fiyatlar kaynaklı, 2014 ve 2015 için yıl sonu enflasyon tahminleri üzerinde aşağı yönlü, sırasıyla yüzde 0,3 ve yüzde 0,2 puan, güncellemeler yaptık. Gıda fiyatlarındaki yıl sonu enflasyon varsayımımızı, gıda enflasyonunda üçüncü çeyrekteki yüksek seyri de göz önünde bulundurarak, yukarı yönlü güncelledik ve 2014 yılı için yüzde 12,5, 2015 yılı için yüzde 9 olarak aldık. Gıda fiyatlarındaki bu güncellemeler, 2014 ve 2015 yıl sonu enflasyon tahminlerimize sırasıyla yüzde 0,8 ve yüzde 0,3 puan artırıcı etki yaptı.

Orta vadeli tahminlerimizi üretirken vergi ayarlamalarının ve yönetilen/yönlendirilen fiyatların enflasyon hedefleri ve otomatik fiyatlama mekanizmaları ile uyumlu olacağı bir görünümü esas aldık. Ekim ayı başında açıklanan yüzde 9’luk elektrik ve doğalgaz fiyat artışları Temmuz enflasyon raporu varsayımlarımızın bir miktar üzerinde gerçekleşti. Bu gelişme 2014 yıl sonu enflasyon tahminimizi yüzde 0,2 puan yukarı yönlü etkiledi. Maliye politikasının orta vadeli duruşu için 2015-2017 dönemini kapsayan Orta Vadeli Program projeksiyonları temel aldık. Bu çerçevede, sıkı bir maliye politikası uygulanacağı ve faiz dışı kamu harcamalarının GSYİH’ye oranının kademeli olarak düşeceğini varsaydık.

3. Enflasyon ve Para Politikası Görünümü

Saygıdeğer Konuklar,

Şimdi sizlere, çizmiş olduğum çerçeve dahilinde ürettiğimiz enflasyon ve çıktı açığı tahminlerimizi sunacağım.

Orta vadeli tahminlerimizi oluştururken getiri eğrisini yataya yakın tutmak suretiyle para politikasındaki sıkı duruşumuzu sürdüreceğimizi varsaydık. Ayrıca, alınan makroihtiyati tedbirlerin de katkısı ile yıllık kredi büyüme oranının 2014 yılı sonunda yaklaşık yüzde 15 düzeyinde olacağı ve geldiği makul seviyelerde istikrar kazanacağı bir çerçeveyi esas aldık. Bu çerçevede enflasyonun, yüzde 70 olasılıkla, 2014 yılı sonunda orta noktası yüzde 8,9 olmak üzere, yüzde 8,4 ile yüzde 9,4 aralığında gerçekleşeceğini tahmin ediyoruz. 2015 yılı sonu tahminimiz ise orta noktası yüzde 6,1 olmak üzere yüzde 4,6 ile yüzde 7,6 aralığında yer alıyor. Enflasyonun orta vadede yüzde 5 düzeyinde istikrar kazanacağı öngörüyoruz (Grafik 18).

Yıl sonuna kadar enflasyonun yüzde 5 hedefinin belirgin bir şekilde üzerinde olacağı, 2015 yıl başından itibaren önemli bir oranda düşerek 2015 yıl sonunda yüzde 6,1 oranına gerileyeceğini tahmin ediyoruz. Enflasyonda beklediğimiz bu belirgin düşüşte, birikimli kur etkilerinin azalmaya devam edeceği, gıda enflasyonun geçmiş yıllar ortalamasına döneceği ve başta petrol olmak üzere düşen emtia fiyatları öngörüleri belirleyici etkenlerdir. Ayrıca, bu dönemde talep koşullarının ve açıklanan sıkı maliye politikası duruşunun enflasyondaki düşüşü destekleyeceğini düşünüyoruz. 2015 yılı enflasyon öngörülerindeki yansıda gördüğünüz dalgalı seyir ise baz etkilerinden kaynaklanıyor (Grafik 18).

Değerli Konuklar,

Bahsetmiş olduğum bu tahminlere ek olarak Enflasyon Raporu’nun Riskler bölümünde enflasyon görünümüne ve küresel ekonomiye dair alternatif senaryolara değiniyoruz. Detaylar için Rapor’u inceleyebilirsiniz.

Konuşmama burada son verirken, başta Araştırma ve Para Politikası Genel Müdürlüğümüz çalışanları ve Para Politikası Kurulu üyeleri olmak üzere, Rapor’un hazırlanmasında emeği geçen tüm çalışma arkadaşlarıma ve katılımcılara teşekkürlerimi sunuyorum.