Başkan Başçı’nın TCMB 83. Olağan Genel Kurul Toplantısı’nda Yaptığı Konuşma (Ankara, 09/04/2015)

Bankamızın Sayın Pay Sahipleri, Değerli Konuklar, Değerli Basın Mensupları, Türkiye Cumhuriyet Merkez Bankası’nın 83. Olağan Genel Kurul Toplantısı’na hoş geldiniz.

Genel Kurul’da görüşülecek gündem maddelerine geçmeden önce, dünyada ve Türkiye’de yaşadığımız önemli ekonomik gelişmeleri özetleyerek uygulamakta olduğumuz para politikası hakkında bilgi vermek istiyorum. Öncelikle enflasyon gelişmelerinden başlayarak, iktisadi faaliyetteki gelişmeler ve dengelenme sürecine dair bir değerlendirme yapacağım. Bu gelişmeler ışığında 2014 yılında parasal ve finansal koşulların nasıl şekillendiğini sizlere özetlemeye çalışacağım.

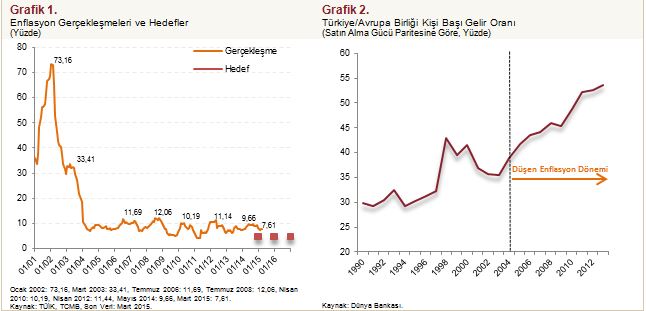

Türkiye ekonomisinin 2001 yılında yaşadığı zorluklardan sonraki yılları enflasyonla mücadele ve fiyat istikrarı açısından değerlendirdiğimizde ekonomimizin düşen enflasyon sürecinde bulunduğunu söylemek uygun olacaktır (Grafik 1). Tüketici fiyatları enflasyonunun 2002 yılının Ocak ayındaki yüzde 73 düzeyinden 2012 yılı sonunda son 44 yılın en düşük seviyesi olarak yüzde 6,2 değerine kadar gerilemiş olduğunu hatırlatmak isterim.

Akademik literatürdeki uluslararası bulgulara uygun şekilde, enflasyon oranının kalıcı şekilde düşük olmasının büyüme üzerinde olumlu etkisi bulunduğunu Türkiye ekonomisinde de görmüş bulunuyoruz. Nitekim, başta maliye, finansal sektör ve para politikaları olmak üzere birçok alanda gerçekleştirilen reformlar ve sürdürülen mali disiplin ile birlikte, düşen enflasyon döneminde Türkiye’de göreli kişi başı reel gelir önemli ölçüde artmıştır (Grafik 2).

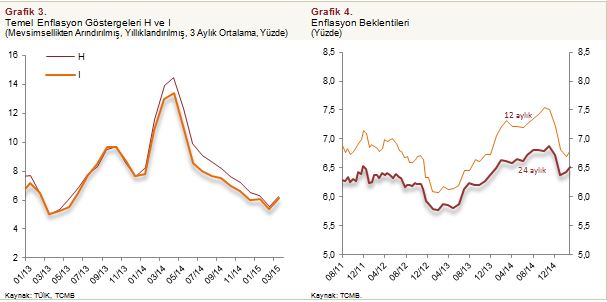

Enflasyon konusunda geçtiğimiz iki yıl boyunca yaşanan gelişmelere yakından bakacak olursak, yıl sonlarında gerçekleşen enflasyon oranının yüzde 5’lik hedefin üzerinde kaldığını görüyoruz. 2013 yılının sonlarından itibaren döviz kurunda yaşanan aşırı hareketler ve finans piyasalarındaki oynaklık artışı enflasyon görünümü ve makro-finansal istikrarı olumsuz etkilemişti. Bu nedenle, bildiğiniz üzere, enflasyon görünümündeki bozulmanın kontrol altına alınması ve finansal istikrarın desteklenmesi amacıyla Türkiye Cumhuriyet Merkez Bankası (TCMB) olarak 28 Ocak 2014 tarihinde para politikasında güçlü ve önden yüklemeli bir parasal sıkılaştırmaya gittik. Bu politikanın sonuçlarını geçtiğimiz yılın ikinci yarısından itibaren almaya başladık. Temkinli para ve maliye politikaları ile alınan makroihtiyati önlemlerin çekirdek enflasyon göstergelerini olumlu yönde etkilediğini yansıda açık şekilde görebiliyoruz (Grafik 3).

Çekirdek enflasyon göstergelerindeki olumlu görünüme karşın enflasyon beklentileri henüz arzu edilen seviyelere ulaşmamıştır (Grafik 4). Manşet enflasyonda 2013 yılının sonlarından itibaren gözlenen yükseliş enflasyon beklentilerinde de bozulmaya yol açmıştı. Alınan tedbirler sonucunda enflasyonun ana eğilimindeki olumlu görünümün enflasyon beklentileri üzerindeki düzeltici etkisinin ise, özellikle gıda fiyatlarındaki artışlar nedeniyle sınırlandığını düşünüyoruz.

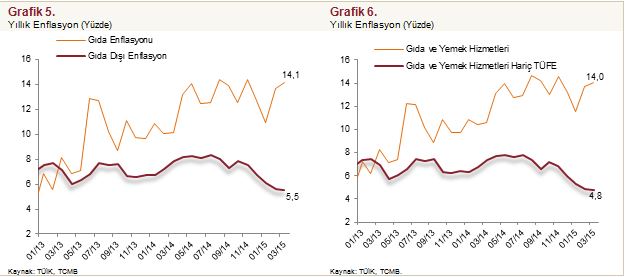

Yakın dönemdeki fiyat gelişmelerinin ayrıntılı bir değerlendirmesini yaptığımızda, 2014 yılında gözlenen kuraklık ve diğer olumsuz hava koşulları nedeniyle gıda fiyatlarındaki yüksek seyrin ve oynaklığın TÜFE enflasyonunu olumsuz yönde etkilemiş olduğunu söylemek mümkündür (Grafik 5 ve Grafik 6). Yansıda soldaki grafikte son iki yılda gıda enflasyonu ile gıda dışı enflasyon arasında gözlemlediğimiz farkın ne kadar belirgin olduğuna dikkatinizi çekmek isterim. Keza, sağdaki grafikte de gıda ve yemek hizmetleri enflasyonu ile bu kalemler hariç enflasyon arasındaki farklılaşma da benzer şekildedir.

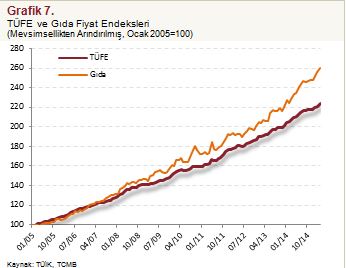

Dolayısıyla, gıda fiyatlarının son yıllardaki seyrini değerlendirdiğimizde, enflasyonla mücadele konusunda para politikasının yanı sıra başka önlemlere de ihtiyaç duyulduğu ortadadır. Bundan ötürü, TCMB’nin de en üst düzeyde temsil edildiği “Gıda ve Tarımsal Ürün Piyasaları İzleme ve Değerlendirme Komitesi”nin 2014 yılının Aralık ayında faaliyete geçmesini, gıda fiyatlarındaki gelişmelerin ortak bir platformda tartışılmasına ve gerekli önlemlerin alınmasına olanak sağlaması açısından çok önemli bir adım olarak görüyoruz. Önümüzdeki dönemde, hava koşullarının 2014 yılındaki olumsuz etkilerinin geçmesine ilave olarak Gıda Komitesi’nin alınmasını önereceği önlemlerin gıda enflasyonunun düşürülmesine katkı sağlayacağına inanıyoruz (Grafik 7).

Gıda Komitesi, Gıda, Tarım ve Hayvancılık Bakanlığı Müsteşarının başkanlığında, Ekonomi, Gümrük ve Ticaret, Kalkınma ve Maliye Bakanlıklarının Müsteşarları, Hazine Müsteşarı, Türkiye İstatistik Kurumu Başkanı ve Türkiye Cumhuriyet Merkez Bankası Başkanının katılımıyla oluşturulmuştur. Komite, en az üç ayda bir toplanarak ve görev alanı ile ilgili konuları görüşerek Ekonomi Koordinasyon Kuruluna raporlamaktadır. Ayrıca, farklı konularda oluşturulmuş olan alt komiteler de daha sık şekilde toplanarak Komite toplantılarına zemin hazırlamak üzere teknik düzeyde çalışmalar sürdürmektedir. Gıda Komitesi, gıda ve tarım ürünlerinin kısa ve uzun vadeli arz-talep, ihracat-ithalat ve üretim-tüketim değişimleri ile bu değişimlerin ve dağıtım zincirindeki gelişmelerin fiyatlara olası etkilerini izlemek ve değerlendirmek yoluyla, gerekli görülmesi halinde, alınacak tedbirlere ve uygulanacak politikalara ilişkin önerilerde bulunmayı amaçlamaktadır.

Değerli pay sahipleri,

Enflasyon konusundaki gelişmelerden sonra şimdi de iktisadi faaliyet ve dengelenme süreci konusunda bilgi vermek istiyorum.

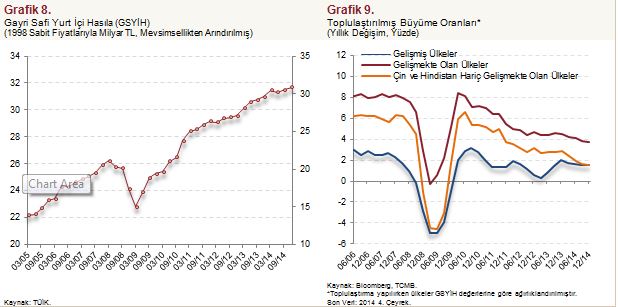

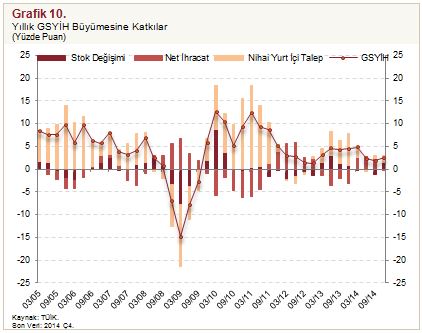

İktisadi faaliyetteki genel eğilimi değerlendirdiğimizde Gayri Safi Yurt İçi Hasıla’nın (GSYİH) ılımlı bir artış eğilimi sergilediğini görüyoruz (Grafik 8). Genel hatlarıyla küresel büyüme oranlarının zayıf seyrini sürdürdüğünü, iç talebin büyümeye ılımlı düzeyde katkı verdiğini söylemek mümkündür. Ülke grupları ayrımında bakıldığında gelişmekte olan ülkelerde küresel krizden sonraki hızlı toparlanma döneminin ardından büyüme oranlarının bir gerileme sürecine girdiğini görüyoruz. Çin ve Hindistan dışındaki gelişmekte olan ülkelerdeki büyüme oranlarındaki yavaşlamanın geçtiğimiz yıl daha da belirgin hale geldiği ve gelişmiş ülkelerin büyüme oranlarına yaklaştığı gözlenmektedir (Grafik 9). Ancak, Türkiye ekonomisi için dış talepteki zayıflamaya rağmen net ihracatın 2014 büyümesine katkı sağladığını memnuniyetle belirtmek isterim (Grafik 10).

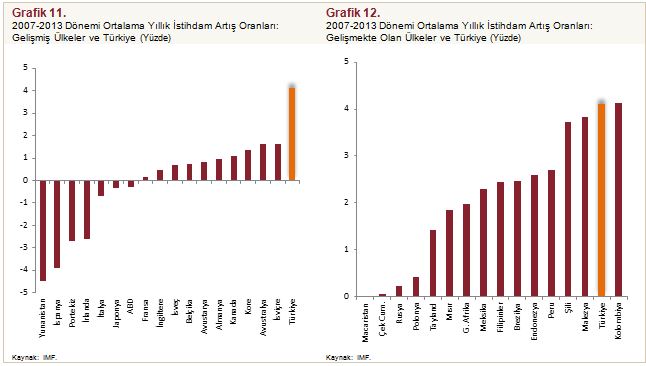

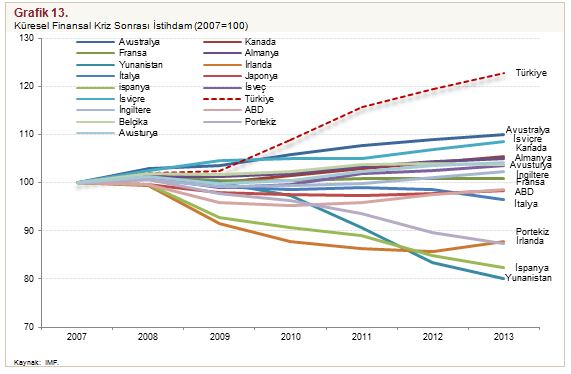

İktisadi faaliyete dair gelişmelere bir de işgücü piyasası açısından bakacak olursak, son yıllarda Türkiye’de diğer ülkelere göre daha güçlü bir istihdam artışı gözlenmektedir (Grafik 11 ve Grafik 12). Gelişmiş ülkelerle karşılaştırıldığında son yıllarda Türkiye’deki ortalama istihdam artış oranı oldukça yüksek seyretmiş; gelişmekte olan ülkelerle karşılaştırıldığında ise istihdam artışında Türkiye en yüksek artış sergileyen ülkelerden biri olmuştur. Küresel kriz sonrasındaki istihdam düzeylerini karşılaştırdığımızda Türkiye’de istihdamın gelişmiş ülkelere kıyasla daha olumlu seyrettiğini ifade edebiliriz (Grafik 13).

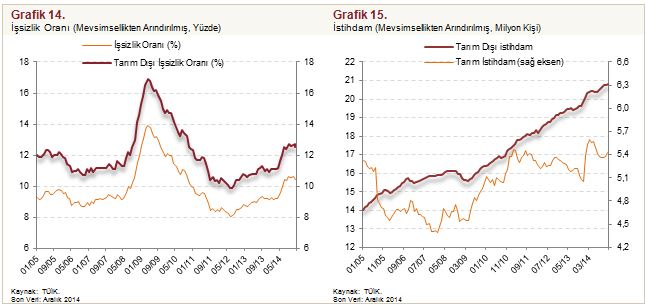

Son yıllardaki olumlu performansa karşın, 2014 yılında istihdam artışları güçlü işgücü arzını karşılamakta yetersiz kalmış ve işsizlik oranı artış göstermiştir (Grafik 14). İstihdam artışı ağırlıklı olarak tarım dışı sektörlerde gözlenmektedir (Grafik 15).

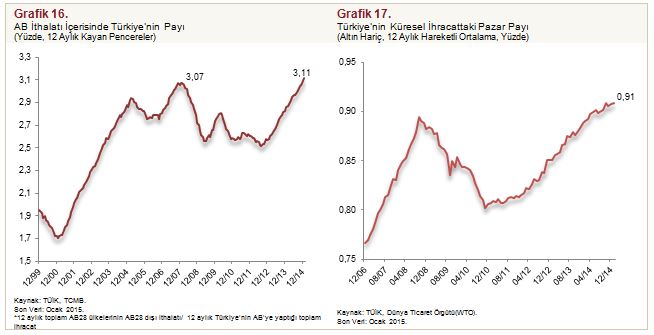

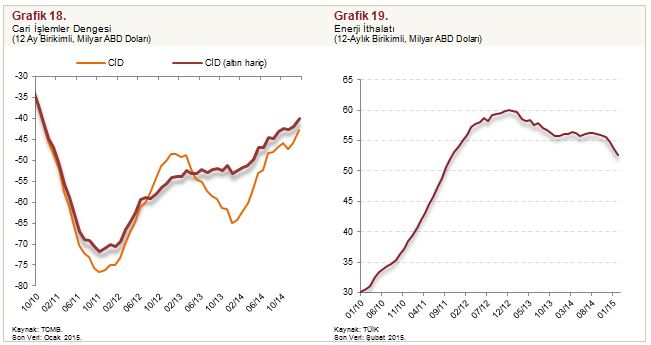

Mevcut küresel ve yurt içi konjonktür Türkiye ekonomisinin dengelenme süreci ve cari işlemler hesabı üzerinde de etkili olmaktadır. Örneğin, 2014 yılında net ihracatın büyümeye katkısı dış talepteki zayıflamaya rağmen olumlu yönde olmuştur. Bu gelişmede ihracattaki ılımlı artış eğiliminin belirleyici olduğunu söylemek mümkündür. Jeopolitik gelişmelerin ihracat üzerindeki olumsuz etkileri Türkiye’nin Avrupa ülkelerinde artan pazar payı ile dengelenmektedir (Grafik 16). Benzer şekilde ülkemiz ihracatının dünyadaki pazar payı da belirgin bir şekilde artmaktadır (Grafik 17). Bu gelişmeler neticesinde, cari işlemler dengesi 2011 yılından beri iyileşmektedir (Grafik 18). 2011 yılının Ekim ayında yaklaşık 77 milyar ABD doları seviyesinde bulunan 12 aylık birikimli cari işlemler açığı, bu yılın Ocak ayında yaklaşık 43 milyar ABD doları seviyesine kadar azalmış bulunmaktadır. Ayrıca, 2014 yılının ikinci yarısından itibaren petrol fiyatlarında gözlenen düşüş de cari işlemler dengesine olumlu şekilde yansımaya başlamıştır (Grafik 19).

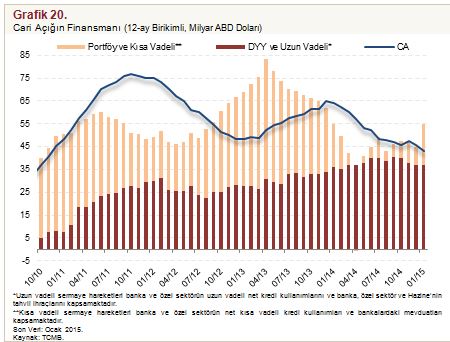

Cari işlemler açığının finansmanı büyük ölçüde uzun vadeli borçlanma ve doğrudan yabancı sermaye yatırımları ile sağlanmaktadır (Grafik 20). Böylelikle, cari işlemler açığını azaltma konusunda önemli yol kat etmiş olmanın yanında, küresel belirsizliklerden kaynaklanabilecek dalgalanmalara karşı finansman kalitesinde de kademeli bir iyileşme gözlenmektedir.

Saygıdeğer pay sahipleri,

Konuşmamın son bölümünde 2015 yılındaki iktisadi görünümden bahsetmek istiyorum. Birçok ülke için olduğu gibi, Türkiye’de de önümüzdeki dönemde karşı karşıya kalacağımız görünümde dış konjonktür önem arz edecektir. Bu açıdan baktığımızda, dış konjonktürün 2015 yılında Türkiye ekonomisi için hem fırsatlar hem de zorluklar barındırdığını söylemek mümkündür. Fırsatlar tarafına baktığımızda iki temel unsur görüyoruz: birincisi, düşük seyreden emtia fiyatları; ikincisiyse yine düşük seyreden uzun vadeli faiz oranlarıdır. Ancak bu fırsatlara eşlik eden iki temel güçlükten de bahsedebiliriz: birincisi, zayıf seyreden dış talep; ikincisi ise euro-dolar paritesinde gözlenen aşırı oynaklıklardır.

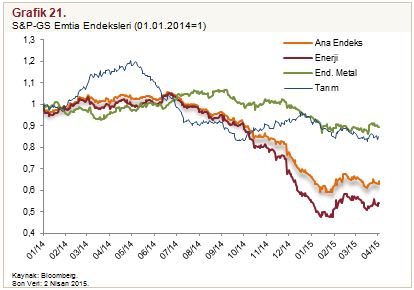

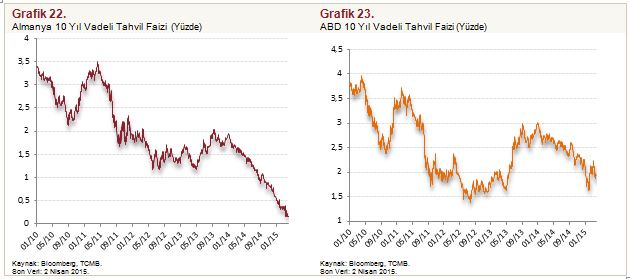

Emtia fiyatlarındaki düşüş girdi maliyetlerini olumlu yönde etkileyerek enflasyon ve dış denge üzerinde doğrudan iyileştirici rol oynamaktadır (Grafik 21). Uzun vadeli faiz oranlarındaki gelişmeleri incelediğimizdeyse, gerek euro bölgesinin uzun vadeli faizlerinin (Grafik 22), gerekse ABD Hazinesi’nin uzun vadeli tahvil faizlerinin (Grafik 23) enflasyon beklentilerindeki düşüş ile birlikte gerilemekte olduğunu görüyoruz. Elbette ki, bu gelişmelerin Türkiye’deki finansal piyasalar üzerinde de yansımaları oluyor. Nitekim, Türkiye’de de gösterge tahvil faizi küresel kriz öncesi seviyesinin oldukça altında bulunuyor (Grafik 24).

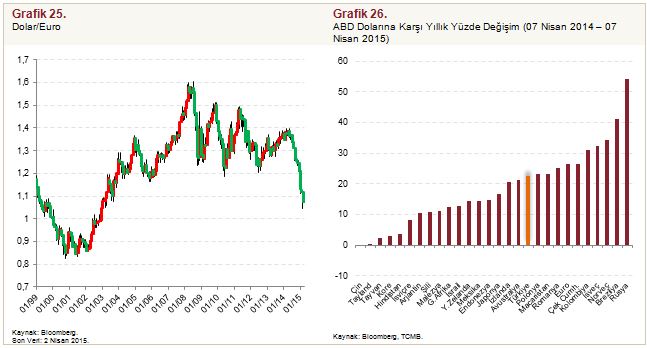

Ekonomik büyüme eğilimlerinde görülen farklılaşma nedeniyle, ABD’deki para politikasının yavaş yavaş normalleşme sürecine girmesi, ancak euro bölgesindeki zayıflıktan ötürü para politikasının bir derece daha gevşetilmiş olması, geçtiğimiz yılın ikinci yarısında yeni bir dengenin oluşmasına yol açmıştır. Avrupa’daki faiz oranlarının daha hızlı gerilemesi ABD dolarının euro karşısında güçlenmesine neden olmuştur (Grafik 25). Dolayısıyla, ABD doları son bir yıllık dönemde benzer şekilde belli başlı diğer para birimlerine karşı da değişen oranlarda değer kazanmıştır (Grafik 26).

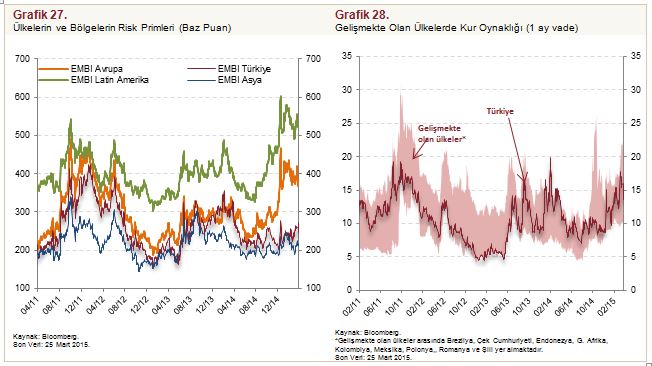

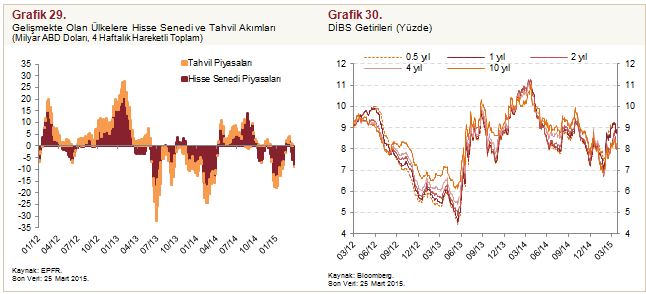

Geçtiğimiz yılda, küresel para politikalarındaki belirsizliklerin artması risk primlerinde ve kur oynaklarında artışlara neden olmuştur (Grafik 27 ve Grafik 28). Temelde bu unsurlardan dolayı, gelişmekte olan ülkelere yönelik portföy akımları oynak bir seyir izlemeye devam etmektedir (Grafik 29).

Türkiye ekonomisinde de ağırlıklı olarak bu bahsetmiş olduğum sebeplerden ve ayrıca 2014 yılının sonlarından itibaren artan iç ve dış belirsizliklerden ötürü Türkiye’ye özgü risk primlerinde de bir miktar bozulma gözledik. Yakın dönemde yaşanan risk primlerindeki bu artışın farklı vadelerdeki DİBS getirilerine de yansıdığını görüyoruz (Grafik 30).

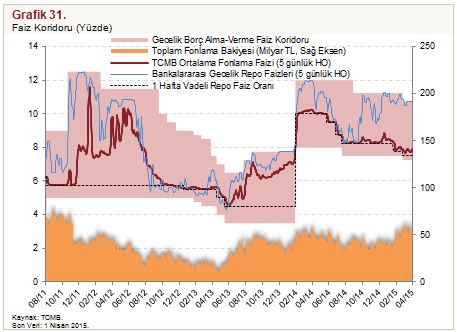

Hatırlayacağınız gibi geçtiğimiz yılın başlarında uyguladığımız sıkı para politikası duruşu ve yılın ortalarında azalan belirsizlikler neticesinde finans piyasalarındaki oynaklık yıl ortasında düşmüş ve risk primlerinde kısmi iyileşme yaşanmıştı. Uygulamakta olduğumuz para politikası bileşiminde farklı araçları esnek bir şekilde kullanmaya devam ediyoruz. Likidite politikamızı konjonktürel gelişmeleri de dikkate alarak enflasyonu düşürücü yönde kullanmaktayız (Grafik 31). Nitekim, çekirdek enflasyon göstergelerinin seyrinde önemli bir iyileşme kaydetmiş bulunuyoruz.

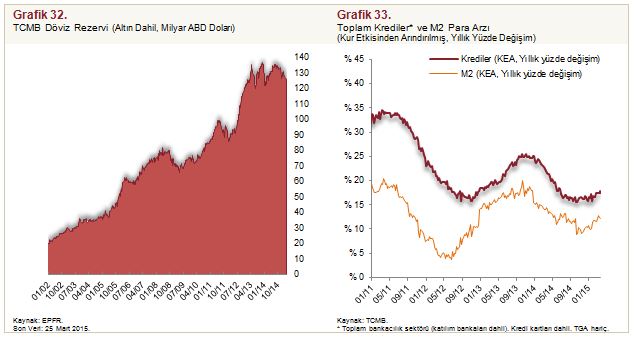

Diğer taraftan, bildiğiniz gibi, döviz kurlarında gözlenebilen aşırı oynaklığın enflasyon ve finansal istikrar üzerinde etkileri bulunabilmektedir. Bu nedenle döviz rezervlerimizi de aşırı oynaklık dönemlerinde destekleyici bir araç olarak kullanabilmekteyiz (Grafik 32). Uygulamakta olduğumuz para politikası çerçevesinde, krediler ve para arzı, gerek fiyat istikrarı gerekse finansal istikrar açısından yakından takip ettiğimiz başlıca değişkenlerdendir. Sıkı para politikası duruşu ve alınan makroihtiyati önlemlerin etkisiyle kredilerin ve para arzının büyüme hızları makul düzeylerde seyretmektedir (Grafik 33).

Değerli konuklar,

Konuşmamın bu kısmında para politikasının diğer ekonomi politikalarıyla etkileşimi üzerine düşüncelerimi paylaşmak istiyorum.

Küresel krizin bizlere tekrar hatırlattığı derslerden biri, makroekonomik ve finansal politikalar arasında eşgüdüm sağlanmasının, sürdürülebilir ekonomik büyümeyi desteklemek için son derece önemli olduğudur. Hanehalkı, firmalar ve finansal kesim gibi farklı ekonomik birimler tarafından birbirlerinden bağımsız olarak alınan iktisadi kararların makro olarak değerlendirildiğinde makro-finansal risklerin birikmesine yol açabildiği günümüzde politika yapıcılar tarafından iyi bilinmektedir.

Bu açıdan değerlendirdiğimizde, ülkemizde 2011 yılında oluşturulan Finansal İstikrar Komitesi önemli bir ihtiyacı gidermiştir. Bildiğiniz üzere, Finansal İstikrar Komitesi, Hazine Müsteşarlığının bağlı olduğu Bakanın başkanlığında, Hazine Müsteşarı, Türkiye Cumhuriyet Merkez Bankası Başkanı, Bankacılık Düzenleme ve Denetleme Kurumu Başkanı, Sermaye Piyasası Kurulu Başkanı ve Tasarruf Mevduatı Sigorta Fonu Başkanından oluşuyor. Finansal İstikrar Komitesi’nin temel görevi, finansal sistemin bütününe sirayet edebilecek sistemik risklerin belirlenmesi, izlenmesi ve bu tür risklerin azaltılması için gerekli tedbir ve politika önerilerinin tespit edilmesi olarak özetlenebilir. Komite toplantılarının sonuçları ve Komite tarafından alınan kararlar hakkında Bakan tarafından Bakanlar Kuruluna bilgi sunulur. Bu kapsamda, alınacak tedbirleri belirlemeye Bakanlar Kurulu yetkili olup, ilgili bütün kurum ve kuruluşlar belirlenen bu tedbirleri derhâl uygulamakla yetkili ve sorumludur.

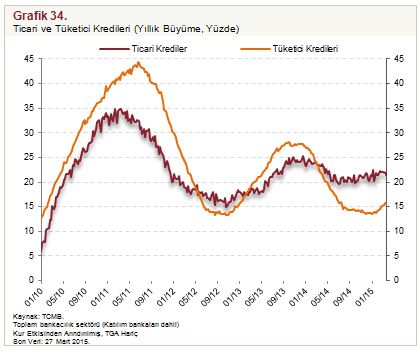

Finansal İstikrar Komitesi, Türkiye ekonomisinde özel kesimin aşırı borçlanmasının önüne geçmek ve finansman kalitesinin iyileştirilmesi konularını yakından takip etmektedir. Son yıllarda uygulamaya konulan makroihtiyati politikalar kredi genişleme hızının sürdürülebilir düzeylere çekilmesinde başarılı olmuş, ayrıca, kredi kompozisyonunun da tüketimden ziyade üretimi teşvik edici bir şekle dönüşmesinde önemli rol oynamıştır. Finansal İstikrar Komitesi’nde alınan kararların da etkisi ile ticari krediler tüketici kredilerine göre daha hızlı büyümekte ve bu gelişme hem dengelenme sürecine hem de finansal istikrara katkı yapmaktadır (Grafik 34). Önümüzdeki dönemde de, bu politikaların, Türkiye ekonomisinin istikrarlı ve dengeli şekilde büyümesine katkıda bulunmaya devam edeceğine inanıyorum.

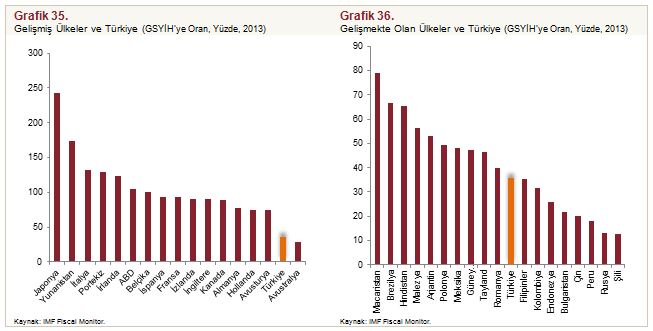

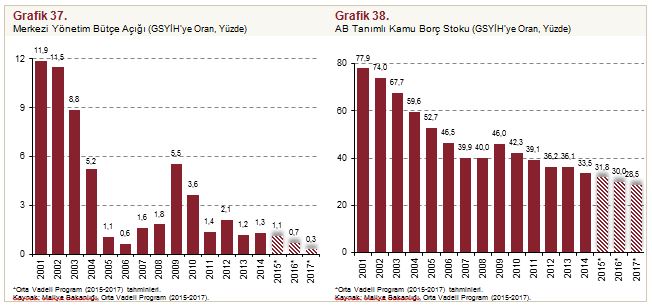

Diğer taraftan, maliye politikasına ve yapısal reformlara ilişkin gelişmeleri de enflasyon görünümüne etkileri bakımından yakından takip ediyoruz. Bu açıdan değerlendirdiğimizde, Türkiye’nin kamu borcunun diğer ülkelere göre düşük seviyede olduğunu söyleyebiliriz (Grafik 35 ve Grafik 36). Özellikle gelişmiş ülkelerle kıyaslandığında Türkiye’de kamu kesiminin borç düzeyi oldukça düşük görünmekte, gelişmekte olan ülkelerle kıyaslandığında da Türkiye’nin ortanca ülkelere yakın olduğu görünmektedir. 2000’li yıllardaki en önemli kazanımlarımızdan olan mali disiplinin, Hükümet tarafından açıklanan Orta Vadeli Program çerçevesinde 2015-2017 yıllarında da devam edeceğini ve bunun enflasyondaki düşüşü destekleyeceğini öngörüyoruz (Grafik 37 ve Grafik 38).

Değerli pay sahipleri,

Son olarak 2015 yılına dair bazı değerlendirmelerle konuşmamı sonlandırmak istiyorum.

Geçtiğimiz yıllar içinde fiyat istikrarını ve finansal istikrarı tehdit eden gelişmelere etkin bir şekilde cevap verebilecek esneklikte bir politika çerçevesi oluşturmuş ve gerekli politika araçlarını geliştirmiş bulunmaktayız. Buradan hareketle, 2015 yılında temkinli para politikası duruşu sayesinde çekirdek enflasyon göstergelerindeki iyileşme eğiliminin devam edeceğini, ayrıca uygulanmakta olan yapısal reformların daha destekleyici arz yönlü koşullar sağlaması yoluyla ekonomimizin güçlü ve sürdürülebilir bir büyüme eğilimine girebileceğini düşünüyoruz.

Konuşmama bu noktada son verirken, katılımınız için hepinize en içten teşekkürlerimi ve saygılarımı sunuyorum.