Başkan Murat Çetinkaya'nın "Enflasyon Raporu 2016-II"nin Tanıtımına İlişkin Bilgilendirme Toplantısında Yaptığı Konuşma (İstanbul, 26/04/2016)

Değerli Konuklar,

2016 Nisan Enflasyon Raporu’nun ana mesajlarını sizlerle paylaşacağımız bilgilendirme toplantısına hoş geldiniz.

Rapor’da, her zaman olduğu gibi, para politikası kararlarına temel oluşturan iktisadi görünüm ile makroekonomik gelişmelere ilişkin değerlendirmelerimizi aktarıyor ve son üç aydaki gelişmeler doğrultusunda güncellenen orta vadeli enflasyon tahminlerimiz ile para politikası duruşumuzu sunuyoruz. Ayrıca, konuşmamın son bölümünde fiyat istikrarına ve para politikasına dair bazı değerlendirmelerimizi sizlerle paylaşacağım.

Rapor’da ana bölümlere ilave olarak çeşitli konularda beş adet kutuya yer verdik. Bu kutularda güncel ve ilgi çekici konulara ilişkin analizler yer alıyor. Rapor’da gelişmiş ve gelişmekte olan ülke kredi notlarını etkileyen faktörleri inceleyen, Suriyeli mültecilerin tüketici fiyatları üzerine etkilerini araştıran ve konut hariç tüketici kredisi ile tüketim malı ithalatı arasındaki ilişkiye bakan kutular var. Ayrıca, konut fiyatlarındaki kalite etkisini araştıran ve asgari ücret artışının bireysel kredi kullanımına etkisini inceleyen kutular mevcut. Kutuların başlıklarını yansıda görüyorsunuz. Her biri Türkiye ekonomisi ile ilgili önemli konulara ışık tutuyor. Birazdan Enflasyon Raporu dahilinde internet sayfamızda yayımlanacak olan bu çalışmaları okumanızı tavsiye ederim.

Saygıdeğer Konuklar,

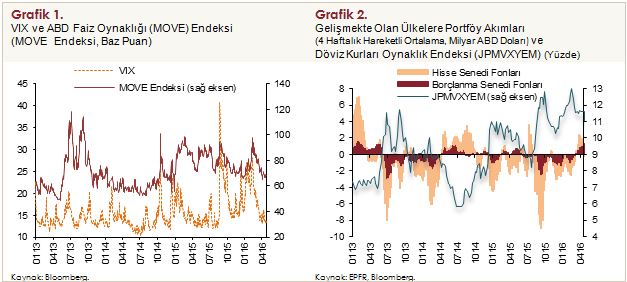

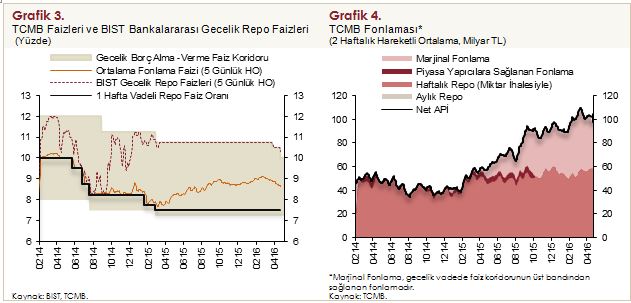

Konuşmama politikalarımız üzerinde önemli rol oynamaya devam eden küresel iktisadi görünüme değinerek başlayacağım. Yakın dönemde küresel oynaklıklarda gözlenen düşüş sürdü ve küresel finansal koşullarda iyileşme yaşandı (Grafik 1). Küresel iktisadi faaliyetteki yavaşlama eğiliminin ve enflasyondaki düşük seviyelerin devam etmesi ile gelişmiş ülke merkez bankaları destekleyici politikalarını bu dönemde de sürdürdüler. ABD Merkez Bankası (Fed) faiz artışlarını daha yavaş gerçekleştireceğini belirtirken, Avrupa Merkez Bankası (ECB) ve Japonya Merkez Bankası ise genişleyici yeni para politikası tedbirleri açıkladı. Ayrıca, son zamanlarda Çin ekonomisine yönelik belirsizliklerin de azaldığı gözlendi. Bu gelişmeler doğrultusunda, gelişmekte olan ülkelerdeki finansal koşullarda da iyileşmeler gördük. Bu ülkelere yönelik portföy akımları toparlanırken, risk primleri ile piyasa faizleri geriledi ve para birimleri değerlenme eğilimi sergiledi (Grafik 2).

Küresel piyasalarda yaşanan bu gelişmeler Türkiye ekonomisini olumlu yönde etkiledi. Ayrıca yakın dönemde açıklanan veriler ile makroekonomik göstergelerdeki iyileşme eğilimlerinin devam ettiğini gördük. Enflasyonda temelde işlenmemiş gıda grubu kaynaklı olarak belirgin bir azalış yaşanırken, birikimli döviz kuru etkilerinin hafiflemesi ile de çekirdek enflasyon eğilimi bir miktar iyileşme sergiledi. Bu dönemde cari işlemler açığındaki azalış sürerken, açıklanan veriler ile öncü göstergeler iktisadi faaliyetin ılımlı ve istikrarlı büyüme eğilimini koruduğunu gösterdi. Bu gelişmeler çerçevesinde, Türkiye Cumhuriyet Merkez Bankası olarak enflasyon görünümüne karşı sıkı, döviz likiditesinde dengeleyici ve finansal istikrarı destekleyici politika duruşumuzu devam ettirirken para politikası çerçevesinde sadeleşmeye yönelik adımlar attık.

1. Para Politikası Uygulamaları ve Parasal Koşullar

Saygıdeğer Konuklar,

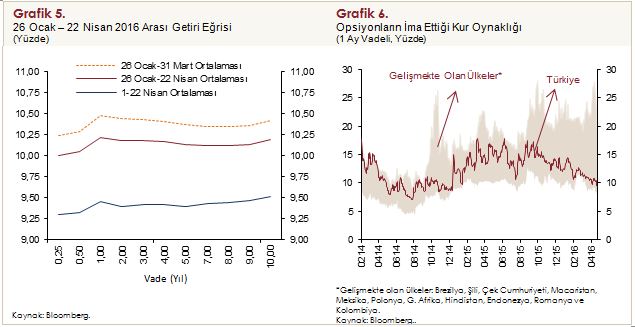

2016 yılı ilk çeyreğinde, enflasyon beklentilerini, fiyatlama davranışlarını ve enflasyonu etkileyen diğer unsurları dikkate alarak likidite politikasındaki sıkı duruşumuzu sürdürdük. Küresel oynaklıkların azalmasının yanı sıra 2015 yılı Ağustos ayında yayımladığımız yol haritasında belirtilen politika araçlarını etkili bir şekilde kullanmamız geniş bir faiz koridoruna duyulan ihtiyacı azalttı. Bu doğrultuda, marjinal fonlama faizini Mart ayında 25 baz puan, Nisan ayında ise 50 baz puan düşürerek sadeleşme yönünde ölçülü adımlar attık. Bir hafta vadeli repo ihale faiz oranını ve gecelik borç alma faizini ise sırasıyla yüzde 7,5 ve yüzde 7,25 oranlarında sabit tuttuk (Grafik 3).

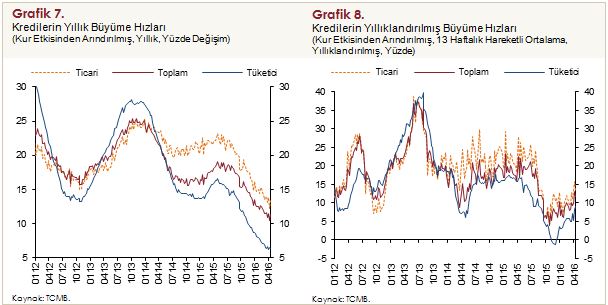

Merkez Bankası fonlaması bu dönemde ağırlıklı olarak bir hafta vadeli repo ihaleleriyle yapılmaya devam ederken, marjinal fonlamanın payı yüksek seviyesini korudu (Grafik 4). 2016 yılı Şubat ayında yüzde 9,1 seviyesine ulaşan ağırlıklı ortalama fonlama faizi Nisan ayı itibarıyla yaklaşık yüzde 8,6 seviyesine geriledi. Yansıda görüldüğü üzere, bankalararası gecelik repo faizleri de koridorun üst bandında gerçekleştirilen toplam 75 baz puanlık indirime paralel olarak düşüş gösterdi. Önemle vurgulamak isterim ki, önümüzdeki dönemde para politikası duruşu enflasyon görünümüne bağlı olmaya devam edecektir. Türkiye Cumhuriyet Merkez Bankası olarak, enflasyon beklentilerini, fiyatlama davranışlarını ve enflasyonu etkileyen diğer unsurlardaki gelişmeleri dikkate alarak para politikasındaki sıkı duruşumuzu gerekli gördüğümüz süre boyunca koruyacağız.

Yakın dönemde getiri eğrisi tüm vadelerde aşağı kaydı (Grafik 5). Bu gelişmede küresel faktörler olarak gelişmiş ülke merkez bankalarının genişleyici politika duruşlarını sürdürmesi ile bu ülkelerdeki faiz oranlarının uzunca bir müddet düşük düzeylerde kalacağı öngörüsünün güçlenmesi, küresel belirsizliklerin azalması ve küresel finansal koşullarda gözlenen iyileşme etkili oldu. Ülkemize ilişkin makroekonomik göstergelerin olumlu seyri, piyasa ve anket bazlı enflasyon beklentilerindeki azalış ve marjinal fonlama faizinde yaptığımız indirimler de bu gelişmeye katkı verdi. Getiri eğrisinin eğimi ise bu dönemde yataya yakın konumunu korudu.

Küresel gelişmelerin Türkiye ekonomisi üzerindeki olumsuz etkilerinin sınırlandırılması büyük önem taşıyor. Ekonomik temeller açısından baktığımızda, son yıllarda ülkemizde kırılganlıkları azaltan önemli gelişmeler olduğunu değerlendiriyoruz. Özellikle uygulanan para politikası ve makroihtiyati politikalarla ekonomide yaşanan dengelenme bu sürece önemli destek veriyor. Bu dönemde, mali disiplinin sürdürülmesinin de ekonominin sağlamlığına önemli bir katkı verdiğini değerlendiriyoruz. Ayrıca, Ağustos ayında açıkladığımız yol haritasındaki önlemlerin etkili bir şekilde uygulanması ile kredilerde ve döviz kurlarında gözlenen aşırı oynaklıkların azaldığını görüyoruz (Grafik 6). Uygulamakta olduğumuz sıkı para politikasının ekonominin küresel şoklara olan hassasiyetini azaltarak finansal istikrarı desteklediğini değerlendiriyoruz. Merkez Bankası olarak, küresel oynaklıklardaki düşüşün devam etmesi veya dış denge ve finansal istikrar alanındaki kazanımları sürdürecek politika önlemlerinin etkili bir şekilde kullanılması durumunda sıkı para politikasını daha dar bir faiz koridoru içerisinde uygulayabileceğiz. Bu çerçevede, önümüzdeki dönemde koşullar elverdiği ölçüde sadeleşme adımlarına devam edeceğimizi ifade etmek istiyorum.

Uyguladığımız sıkı para politikasının ve BDDK’nın konut hariç bireysel kredilere yönelik yürürlüğe koyduğu makroihtiyati tedbirlerin de etkisiyle yavaşlayan finansal olmayan kesime kullandırılan kredilerin yıllık büyüme oranı 2016 yılı ilk çeyreğinde yüzde 10,9’a geriledi (Grafik 7). Bu dönemde, 2014 yılı başından itibaren olduğu gibi, ticari krediler tüketici kredilerine göre daha yüksek bir oranda büyümeye devam etti. Kredi büyümesi ve kompozisyonundaki bu gelişmeler bir yandan dengelenme sürecine ve finansal istikrara katkı verirken, diğer yandan enflasyon üzerindeki maliyet yönlü baskıları sınırlayıcı yönde etki yapıyor. 13 haftalık ortalamaların yıllıklandırılmış büyüme hızlarına bakıldığında ise hem ticari kredilerde hem de tüketici kredilerinde büyüme eğilimlerinin 2016 yılı başından itibaren bir toparlanma sergilediğini görüyoruz (Grafik 8). Tüketici kredilerinin risk ağırlıklarına dair yapılan düzenlemeler, ücret gelişmeleri ve finansal koşullarda yaşanan iyileşmeler önümüzdeki dönemde kredi büyümesine olumlu etki edebilir. Bununla birlikte, sıkı para politikası duruşumuzun ve makroihtiyati politika çerçevesinin katkısıyla yıllık kredi büyüme hızlarının makul düzeylerde seyretmeye devam edeceğini öngörüyoruz.

2. Makroekonomik Gelişmeler ve Temel Varsayımlar

Saygıdeğer Konuklar,

Şimdi tahminlerimize temel oluşturan makroekonomik görünüme ve varsayımlarımıza değineceğim. Öncelikle yakın dönem enflasyon gelişmelerini özetlemek istiyorum. Ardından da tahminlerimizi üretirken baz senaryoda temel aldığımız yurt içi ve yurt dışı talep görünümünden bahsedeceğim.

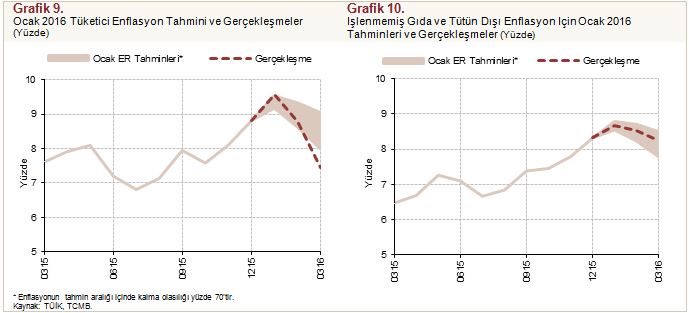

2016 yılının ilk çeyreğinde tüketici enflasyonu bir önceki çeyreğe kıyasla 1,35 puan azalarak yüzde 7,46 ile Ocak Enflasyon Raporu öngörüsünün altında gerçekleşti (Grafik 9). Tahminlere kıyasla yıllık enflasyondaki azalışta işlenmemiş gıda fiyatları belirleyici oldu. Nitekim, işlenmemiş gıda ve tütün dışı enflasyon Ocak Enflasyon Raporu öngörümüz ile uyumlu gerçekleşti (Grafik 10). Bu dönemde Türk lirasındaki birikimli değer kaybının yıllık enflasyon üzerindeki etkilerinin azalmaya devam etmesi ve ithalat fiyatlarının düşük seviyesini koruması sonucunda temel mal ve enerji grupları yıllık enflasyonlarında da sınırlı azalışlar gördük. Diğer taraftan, yönetilen ve yönlendirilen fiyatlarda yapılan ayarlamalar, enflasyon beklentilerinin yüksek seviyesi ve ücret gelişmeleri enflasyondaki düşüşü sınırladı.

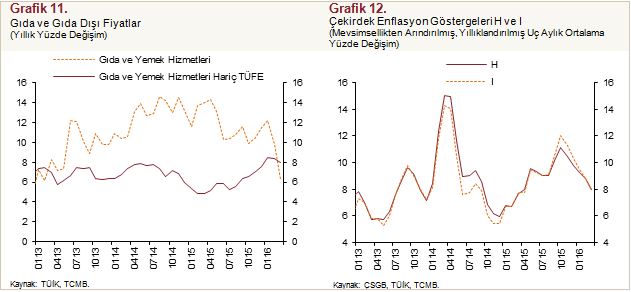

Yılın ilk çeyreğinde ılımlı seyreden iklim koşulları sonucunda taze meyve ve sebzelerde artan ürün arzına bağlı olarak işlenmemiş gıda fiyatları belirgin bir şekilde geriledi. İşlenmemiş gıda fiyatlarındaki düşüşe taze meyve ve sebze dışında kalan diğer işlenmemiş gıda ürünleri de katkı verdi. Bu gelişmede başta kırmızı et olmak üzere belirli ürünlere yönelik alınan tedbirlerin de etkili olduğunu değerlendiriyoruz. Sonuç olarak, ilk çeyrekte gıda ve yemek hizmetleri grubunun yıllık enflasyonu gıda enflasyonundaki keskin düşüş ile yüzde 6,31’e inerek üç yıl aradan sonra gıda ve yemek hizmetleri hariç tüketici enflasyonunun altına geriledi (Grafik 11).

İlk çeyrekte zayıflayan birikimli döviz kuru etkilerine bağlı olarak temel mal enflasyon eğiliminde belirgin bir iyileşme gördük. Aynı dönemde döviz kuruna duyarlı kalemlerdeki artışlar ve ücret gelişmelerine ek olarak genel enflasyon düzeyinin oluşturduğu katılıklar sonucunda hizmet enflasyonunun eğilimi yüksek seyrini sürdürdü. Bu gelişmeler çerçevesinde çekirdek enflasyon göstergelerinin eğilimlerinde temel mal grubu kaynaklı olarak önemli bir yavaşlama kaydedildi (Grafik 12). Özetle yılın ilk çeyreğinde gıda enflasyonundaki iyileşme ve ithalat fiyatlarının destekleyici seyri tüketici enflasyonunda belirgin bir düşüşe neden oldu, ancak birikimli döviz kuru etkileri ve özellikle hizmet enflasyonundaki katılıklar nedeniyle çekirdek göstergelerde henüz arzu edilen iyileşme gerçekleşmedi.

Değerli Konuklar,

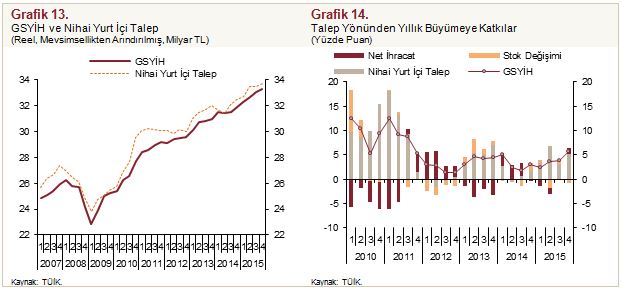

2015 yılı dördüncü çeyreğine ilişkin GSYİH verilerine göre iktisadi faaliyet Ocak Enflasyon Raporu’nda ortaya koyduğumuz görünümle uyumlu bir seyir izledi. Milli gelir dönemlik bazda yüzde 0,7, yıllık bazda ise yüzde 5,7 oranında arttı (Grafik 13). Böylece, 2015 yılında büyüme yüzde 4,0 olarak gerçekleşti. Son çeyrek gelişmeleri harcama tarafından değerlendirildiğinde, yurt içi talebin büyümenin sürükleyicisi olduğu görülürken, dört çeyreklik aranın ardından net ihracat büyümeye yeniden pozitif katkı verdi (Grafik 14).

2016 yılı ilk çeyreğine ilişkin veriler iktisadi faaliyetteki ılımlı ve istikrarlı artışın sürdüğünü gösteriyor. Sanayi üretimi Aralık-Şubat döneminde üst üste aylık bazda artışlar gösterdi. Böylece, üretim Ocak-Şubat döneminde bir önceki çeyreğin yüzde 1,6 üzerinde gerçekleşti. İlk çeyreğe ilişkin veriler, gerek iç talebin gerekse dış talebin bu dönemde büyümeye katkı verdiğine işaret ediyor.

2016 yılı geneline ilişkin talep görünümünü değerlendirdiğimizde, iktisadi faaliyetin 2015 yılına kıyasla bir miktar daha güçlü olmasını bekliyoruz. Küresel kriz sonrası gözlenen güçlü istihdam performansı ve asgari ücrette 2016 yılı başında yapılan artışın etkileriyle gelir kanalının iç talebi destekleyeceğini öngörüyoruz. Yurt içi belirsizliklerin 2015 yılına göre azalması da tüketici ve yatırımcı güveninin iyileşmesi yoluyla, güven kanalından iç talebe katkı verebilir. Küresel oynaklıklardaki azalmanın sürmesi ve küresel finansal koşullarda yaşanan iyileşme, yurt içi finansal koşulları da olumlu etkiliyor. Bu gelişmeler doğrultusunda, önümüzdeki dönemde gelir ve güven kanalları ile finansal koşulların iç talebi desteklemesini bekliyoruz. Dış talebe ilişkin jeopolitik gelişmeler ve zayıflayan küresel büyüme kaynaklı riskler devam ederken hizmet ihracatına yönelik aşağı yönlü riskler de yakın dönemde belirginleşti. Bununla birlikte, Avrupa Birliği ülkelerinin talebindeki artışın ihracat üzerindeki olumlu etkisi güçlenerek sürüyor (Grafik 15).

Özetle, 2016 yılında iç talebin 2015 yılına kıyasla bir miktar güçlenmesini, dış talebin ise jeopolitik risklerin varlığına karşın Avrupa Birliği talebi kaynaklı toparlanma eğilimi sergilemesini bekliyoruz. Süregelen makroihtiyati politika tedbirlerinin ve dış ticaret hadlerindeki olumlu gelişmelerin katkısı ile cari dengede gözlenen iyileşme eğiliminin devam edeceğini öngörüyoruz (Grafik 16). Cari açıktaki düşüşün sürmesi ve güçlü kamu maliyesi ise olası şoklara karşı ekonomi politikalarının dengeleyici yönde hareket edebilmesi açısından alan oluşturuyor.

Saygıdeğer Konuklar,

Bildiğiniz gibi, enflasyon tahminlerinde gıda, enerji ve ithalat fiyatları da önemli rol oynuyor. Dolayısıyla, tahminlere geçmeden önce kısaca söz konusu değişkenlere dair varsayımlarımızı aktaracağım.

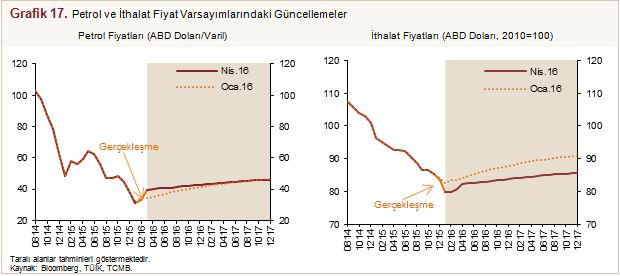

Petrol fiyatlarında bir önceki Enflasyon Raporu dönemine göre bir miktar yükseliş olmakla birlikte, uluslararası piyasalardaki emtia fiyatlarında düşüş eğilimi yılın ilk çeyreğinde de sürdü. Dolayısıyla, Ocak Enflasyon Raporu varsayımlarına göre, ham petrol fiyatlarını yukarı yönlü ve ABD doları cinsinden ithalat fiyatlarını ise aşağı yönlü güncelledik (Grafik 17). Yıllık ortalamalar itibarıyla ham petrol fiyatları varsayımımızı 2016 yılı için 37 ABD dolarından 40 ABD dolarına yükselttik. Gıda enflasyonunda yılın ilk çeyreğinde işlenmemiş gıda grubu kaynaklı çok belirgin bir düşüş gördük. Bu düşüşün kısa vadede devam etmesini bekliyoruz. Bununla birlikte, işlenmemiş gıda fiyatlarındaki yüksek oynaklığı göz önünde bulundurarak gıda enflasyonu varsayımımızı 2016 yılı için yüzde 9, 2017 yılı için yüzde 8 olarak koruduk.

Orta vadeli tahminlerimizi üretirken vergi ayarlamalarının ve yönetilen/yönlendirilen fiyat değişikliklerinin enflasyon hedefi ve otomatik fiyatlama mekanizmaları ile uyumlu olacağı bir görünümü varsaydık. Maliye politikasının orta vadeli duruşu için 2016-2018 dönemini kapsayan Orta Vadeli Program projeksiyonlarını temel aldık. Asgari ücrette 2016 yılı başında yapılan artışın üretici maliyetlerine, toplam talebe ve enflasyona yansımalarını da yakından takip ediyoruz.

3. Enflasyon ve Para Politikası Görünümü

Saygıdeğer Konuklar,

Şimdi sizlere, çizmiş olduğum çerçeve dahilinde ürettiğimiz enflasyon ve çıktı açığı tahminlerimizi sunacağım.

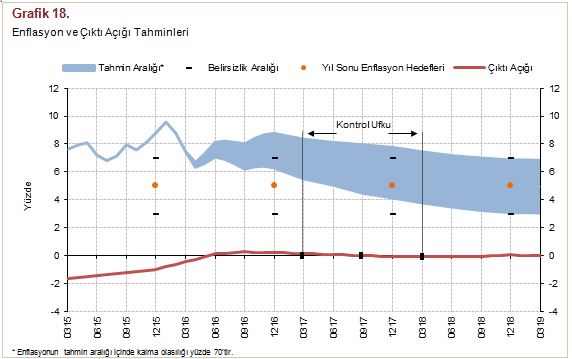

Biraz önce belirttiğim ekonomik koşullar, politika duruşumuz ve varsayımlarımız çerçevesinde önümüzdeki döneme dair enflasyon tahminlerimizde bir önceki Rapora göre değişiklik yapmadık. Enflasyonu düşürmeye odaklı ve kararlı bir politika duruşu altında, enflasyonun yüzde 5’lik hedefe kademeli olarak yakınsayacağını; 2016 yılında yüzde 7,5’e; 2017 yılında ise yüzde 6’ya geriledikten sonra 2018 yılında yüzde 5 düzeyinde istikrar kazanacağını öngörüyoruz. Bu çerçevede enflasyonun, yüzde 70 olasılıkla, 2016 yılı sonunda yüzde 6,3 ile yüzde 8,7 aralığında (orta noktası yüzde 7,5), 2017 yılı sonunda ise yüzde 4,2 ile yüzde 7,8 aralığında (orta noktası yüzde 6) gerçekleşeceğini tahmin ediyoruz (Grafik 18).

Ocak Enflasyon Raporu sonrası dönemde Türk lirası istikrarlı bir seyir izlerken, petrol fiyatları bir miktar yükselmiş, ithalat fiyatları ise sınırlı oranda gerilemiştir. Bu çerçevede, Türk lirası cinsi ithalat fiyatlarının enflasyon tahminlerinde değişime yol açabilecek bir etkisi ortaya çıkmamıştır. Gıda fiyatlarının katkısı ile tüketici enflasyonunun kısa vadede düşmeye devam edeceğini öngörüyoruz. Daha sonra baz etkileri kaynaklı yükselmesi beklenen enflasyonun, yılın ikinci yarısında dalgalı bir seyir izleyerek 2016 yılı sonunda yüzde 7,5 seviyesinde gerçekleşeceği tahmin ediyoruz. Gıda fiyatlarındaki oynaklıklar dikkate alınarak gıda enflasyonu varsayımları korunmakla birlikte, bu kalem kaynaklı yıl sonu enflasyon tahmini üzerinde aşağı yönlü risklerin bulunduğu belirtilmelidir.

Bahsetmiş olduğum bu tahminlere ek olarak Enflasyon Raporu’nun Riskler bölümünde enflasyon görünümüne ve küresel ekonomiye dair alternatif senaryolara değiniyoruz. Detaylar için Rapor’u inceleyebilirsiniz.

Değerli Konuklar,

Başkanlık dönemimin bu ilk basın toplantısında, konuşmamın son bölümünde önümüzdeki döneme dair bazı hususları sizlerle paylaşmak istiyorum.

Merkez Bankası önümüzdeki dönemde fiyat istikrarını temel hedef olarak gözetmeye devam edecektir. Fiyat istikrarının kalıcı olarak sağlanması ekonomide öngörülebilirliği arttırmakta; büyüme, yatırımlar ve istihdam bu durumdan olumlu etkilenmektedir. Fiyat istikrarının ekonomik istikrar açısından önemine ve tüm ekonomik aktörlere sağlayacağı kazanımlara dair farkındalığın artırılması temel önceliklerimizden biri olacaktır.

Geçtiğimiz dönemde yaşanan birçok dışsal şoka rağmen, ülkemizde enflasyonun tek haneli seviyelerde tutulabilmesi kayda değer bir kazanım olmuştur. Öte yandan, gelinen nokta itibarıyla Türkiye’de tam anlamıyla fiyat istikrarına ulaşıldığını söylemek mümkün değildir.

Enflasyon hedeflemesinde elde edilen son on yıllık tecrübe, fiyat istikrarına kalıcı olarak ulaşmanın ortak bir çaba ile mümkün olacağını göstermiştir.

Enflasyonun halen hedefin üzerinde ve oynak olmasında yapısal faktörlerin rolü azımsanamayacak düzeydedir. Bu faktörlerin daha derinlemesine anlaşılması ve enflasyonla mücadelede bütüncül bir yaklaşımın kurgulanması fiyat istikrarına kalıcı olarak ulaşma amacını destekleyecektir. Bu çerçevede Merkez Bankası olarak fiyat istikrarı ile ilişkili yapısal konuların teşhis edilmesi ve çözüm önerileri geliştirilmesi konusunda paydaşlarımızla yakın iletişim halinde, sonuç odaklı bir yaklaşım içinde olacağız.

Yapısal konularla iki başlıkta ilgilenmekteyiz. Birincisi, enflasyonda ilave katılık ve oynaklığa yol açarak fiyat istikrarını doğrudan olumsuz etkileyen faktörler. İkincisi ise para politikasının etkinliğini sınırlayan unsurlar. Tarımsal ürün fiyatları, rekabet ortamı, finansal piyasaların derinliği, dolarizasyon, maliye politikası ile para politikası etkileşimi, tasarruf açığı ve makroihtiyati çerçeve gibi başlıklar bu kapsama girmektedir.

Yeni dönemde bu konuları daha derinlemesine çalışıp kamuoyunda farkındalığı artırma ve ilgili paydaşlarla eşgüdüm halinde enflasyonla yapısal tarafta da etkin bir şekilde mücadele etme arzusundayız. Bu yaklaşımın fiyat istikrarına kalıcı olarak ulaşılmasına önemli katkıda bulunabileceğini düşünüyoruz.

Son dönemde hayata geçirilen Gıda ve Tarımsal Ürün Piyasaları İzleme ve Değerlendirme Komitesi kapsamında yapılan çalışmalar bu süreçte somut ve değerli bir örnek teşkil etmektedir. Bu tür çabaların daha da artırılması ve yaygınlaştırılması önem arz etmektedir.

Merkez Bankası Kanunu’nda tanımlanan “hükümetin mali ve ekonomik müşaviri olma görevi” bu çabaların temelini oluşturmaktadır.

Değerli Konuklar,

Yeni dönemde tercihimiz daha sade ve öngörülebilir bir para politikasından yana olacak. Nihai olarak para politikası duruşunun daha açık ve öngörülebilir olduğu bir sisteme geçmeyi planlıyoruz.

Önümüzdeki dönemde makroekonomik dengeleri ve para politikası ile etkileşimlerini de gözeten bütüncül bir yaklaşımla hareket edeceğiz. Hem günün şartlarını hem de geleceğe dair beklentileri dikkate alarak finansal ve reel sektörü daha iyi anlamak için çaba göstermeye devam edeceğiz. Bu konularda geçmişte başlattığımız çalışmaları daha ileri götürme gayretinde olacağız. Nihai amacımız, fiyat istikrarını sağlayarak ekonomik istikrarı pekiştirmek ve ödünleşimleri azaltmak olacaktır.

Saygıdeğer Konuklar,

Konuşmama burada son verirken, bu vesileyle yeni dönemin ülkemiz için hayırlı olmasını diliyor, başta Para Politikası Kurulu üyeleri ve Araştırma ve Para Politikası Genel Müdürlüğümüz çalışanları olmak üzere, Rapor’un hazırlanmasında emeği geçen tüm çalışma arkadaşlarıma ve katılımcılara teşekkürlerimi sunuyorum.