Başkan Murat Çetinkaya'nın "Enflasyon Raporu 2018-III"ün Tanıtımına İlişkin Bilgilendirme Toplantısında Yaptığı Konuşma (Ankara)

Değerli Konuklar,

2018 yılı Temmuz Enflasyon Raporu bilgilendirme toplantısına hoş geldiniz. Bugünkü konuşmamda son dönemde küresel ekonomide ve Türkiye ekonomisinde meydana gelen gelişmeler hakkındaki değerlendirmelerimizden bahsedeceğim. Bunun yanında, küresel ve yurt içi makroekonomik gelişmeler ve geleceğe ilişkin beklentiler ışığında güncellediğimiz orta vadeli enflasyon tahminlerini, bu tahminlerin arka planında yer alan varsayımları ve para politikası duruşunu sizlerle paylaşacağım.

Bildiğiniz gibi, enflasyon raporlarında konjonktürel gelişmeleri tartıştığımız bölümlere ilave olarak ekonomik gündeme ilişkin öne çıkan konulara dair çalışmalara da yer veriyoruz. Bu raporda da örneğin, ilk kutuda gelişmiş ülkelerde para politikası normalleşmesinin geldiği aşama ve olası sonuçları tartışılıyor. Takip eden bölümde tütün ürünlerinde yapılan vergi değişikliği ve enflasyona yansımaları analiz ediliyor. Üçüncü kutuda ise 2018 yılı ilk yarısında işlenmemiş gıda enflasyonundaki yüksek gerçekleşmenin ardında yatan yapısal sorunlar ve çözüm önerileri sunuluyor. Ayrıca, çıktı açığının talep bileşenlerine ayrıştırılmasını inceleyen, proje bazlı teşvik sistemine konu olan ürünler ve cari denge üzerine olası etkilerini tartışan ve Türkiye’de büyüme tahminleri için güncel yaklaşımla hazırlanan tahmin modellerimizi sunan çalışmalar da mevcut. Bunlara ek olarak küresel finansal koşulların sıkılaştığı dönemlerde makro göstergelerin gelişmekte olan ülke risk primlerine etkilerini analiz eden ve Türkiye’de para ve maliye politikası etkileşimine vurgu yapan kutular yer alıyor.

Saygıdeğer Konuklar,

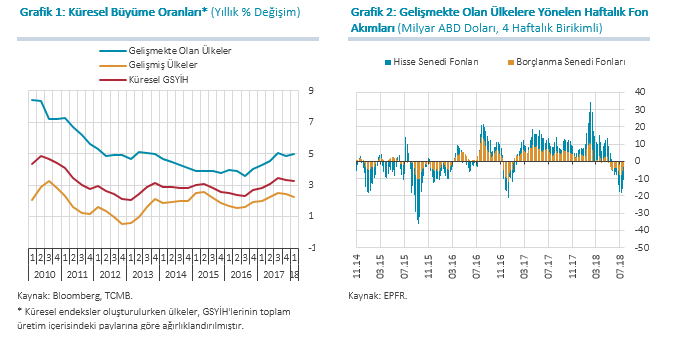

Küresel büyüme yılın ilk yarısında istikrar kazandı ve gücünü korumaya devam etti (Grafik 1). ABD ekonomisinde büyüme daha istikrarlı bir görünüm arz ederken, Euro Bölgesi, Japonya ve İngiltere’de ekonomik büyüme yılın ilk çeyreğinde yavaşladı ve bu ülkeler için yıl sonu tahminleri aşağı yönlü güncellendi. Gelişmekte olan ülkelerde ise, para birimlerindeki değer kayıpları, yükselen petrol fiyatları ve dış ticarette küresel ölçekte artan korumacılık söylemleri nedeniyle büyüme görünümü ülkeler arasında farklılaşmakta. Yükselen emtia fiyatları ve enerji fiyatlarına karşın, tüketici ve çekirdek enflasyon oranları küresel ölçekte ılımlı seyrediyor. Olumlu büyüme performansı ve destekleyici maliye politikasına bağlı olarak Amerikan Merkez Bankası’nın (Fed) para politikasındaki normalleşme sürecini hızlandırma ihtimali bir önceki Enflasyon Raporu dönemine göre belirgin ölçüde yükselerek, ABD tahvil getirilerinin artmasına neden oldu. ABD dolarındaki yükseliş son dönemde küresel finansal piyasalarda dalgalanmalara yol açtı. Gelişmekte olan ülkelere yönelik risk algısının bozulmasıyla birlikte, portföy akımları yılın ikinci çeyreğinde zayıflarken (Grafik 2), döviz kurlarında da değer kaybı ve oynaklık artışı gözlendi.

2018 yılının ikinci çeyreğinde küresel finansal piyasalarda artan oynaklıklar ve gelişmekte olan ülkelerin risk primlerindeki yükselişler etkili oldu. Bunlara ilave olarak, yurt içi belirsizlikler ve cari açık ile enflasyonda görülen yükseliş Türkiye’nin ülke risk primi ile döviz kurlarına dair göstergelerin olumsuz ayrışmasına yol açtı. Sıkılaşan finansal koşullara paralel olarak ikinci çeyrekte bankaların işletmelere uyguladığı kredi standartları da sıkılaştı; yavaşlayan faaliyetin de etkisiyle işletmelerin kredi talebi azaldı. Böylelikle, kredilerin büyüme hızı ikinci çeyrekte de gerilemeye devam etti.

Tüketici enflasyonu ikinci çeyrekte hızlı bir artış kaydederek yüzde 15,4 seviyesine ulaştı. Enflasyondaki yükseliş alt gruplar geneline yaygın olmakla birlikte, özellikle gıda, temel mal ve enerji kalemlerindeki artış dikkat çekmekte. Çekirdek enflasyon göstergelerinin de kötüleştiği ve ekonomik birimlerin fiyat artırma eğiliminin oldukça güçlendiği gözlendi. Toplam talep koşullarının enflasyon üzerindeki etkisi ikinci çeyrek itibarıyla kademeli olarak zayıflamaya başlamakla birlikte, maliyet yönlü baskılar ve bozulan fiyatlama davranışları enflasyon görünümünü olumsuz etkilemekte. İktisadi faaliyet yılın ilk çeyreğinde Nisan Enflasyon Raporu’nda öngörülenden bir miktar daha güçlü seyrederken büyümenin sürükleyicisi ağırlıklı olarak özel tüketim harcamaları oldu. İktisadi faaliyet yurt içi talepteki yavaşlamaya bağlı olarak ikinci çeyrek itibarıyla dengeleme eğilimine girdi. Diğer taraftan, turizmdeki güçlü toparlanmanın desteğiyle net ihracatın büyümeye desteği sürmekte.

1. Para Politikası Uygulamaları ve Parasal Koşullar

Saygıdeğer Konuklar,

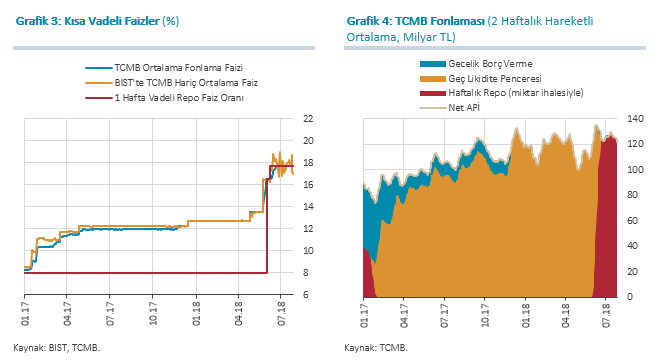

Nisan ayı PPK toplantısındaki 75 baz puanlık sıkılaştırmadan sonra iki faiz artırımı ile toplamda 425 baz puanlık ilave parasal sıkılaşma yaptık. Önceki Rapor döneminden sonra 23 Mayıs 2018 tarihindeki ara toplantıda, piyasalarda gözlenen sağlıksız fiyat oluşumları ve enflasyon beklentilerinde süregelen yükselişin genel fiyatlama davranışlarına dair riskleri artırdığı hususları dikkate alınarak Geç Likidite Penceresi borç verme faiz oranı 300 baz puan artırıldı (Grafik 3). Ayrıca, para politikasının öngörülebilirliğini artırmak ve aktarım mekanizmasını güçlendirmek amacıyla, 28 Mayıs 2018 tarihinde açıklanan kararla, para politikasının operasyonel çerçevesinin sadeleştirme süreci 1 Haziran 2018 tarihinden itibaren geçerli olmak üzere tamamlandı. Böylelikle, bir hafta vadeli repo ihale faizini politika faizi olarak tanımlayarak fonlamayı asli olarak bu kanaldan yapmaya başladık (Grafik 4) ve gecelik vadedeki piyasa faizlerinin, gecelik borçlanma ve borç verme oranları arasındaki simetrik koridorda, politika faizinin etrafında oluştuğu bir çerçeveye geçtik. Haziran ayı PPK toplantısında ise, enflasyon ve enflasyon beklentilerinin bulunduğu yüksek seviyelerin fiyatlama davranışları üzerinde risk oluşturmaya devam ettiği vurgusuyla parasal sıkılaştırmanın güçlendirilmesine karar verdik ve politika faizini yüzde 16,50’den yüzde 17,75’e yükselttik (Grafik 3). Temmuz ayındaki PPK toplantısında iç talep koşullarındaki yavaşlama ile para politikasının gecikmeli etkilerinin izlenme gereğini dikkate alarak politika faizini değiştirmedik, bununla birlikte enflasyon ve enflasyon beklentilerinin bulunduğu yüksek seviyelerin fiyatlama davranışları üzerinde risk oluşturmaya devam ettiğine dikkat çekerek sıkı para politikasının uzun bir müddet korunmasına karar verdik.

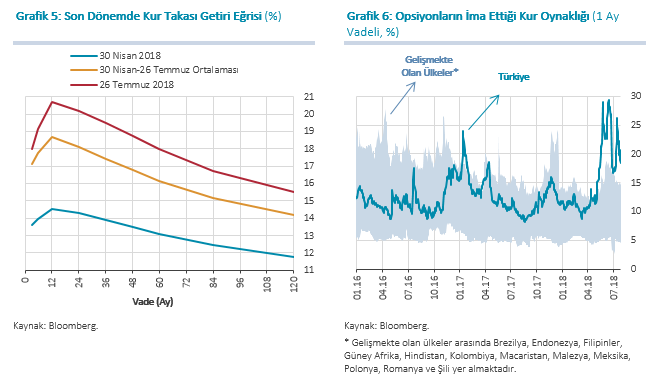

Mayıs ve Haziran aylarındaki parasal sıkılaştırma ve Türkiye’nin risk priminde gözlenen artış, kur takası faizlerinin tüm vadelerde bir önceki Rapor dönemine göre yükselmesine neden oldu (Grafik 5). Ayrıca, getiri eğrisi daha negatif eğim alarak gerek önceki Rapor dönemine göre gerekse emsal ülkelere kıyasla daha sıkı parasal koşullar ima eden bir görünüm sergiledi. Gelişmekte olan ülkelere yönelik bozulan risk algısına ilave olarak, jeopolitik gelişmeler ile yurt içindeki makroekonomik görünüme dair endişeler sonucunda, Türk lirasının ima edilen oynaklığı Nisan Enflasyon Raporu dönemine kıyasla belirgin şekilde yükseldi (Grafik 6).

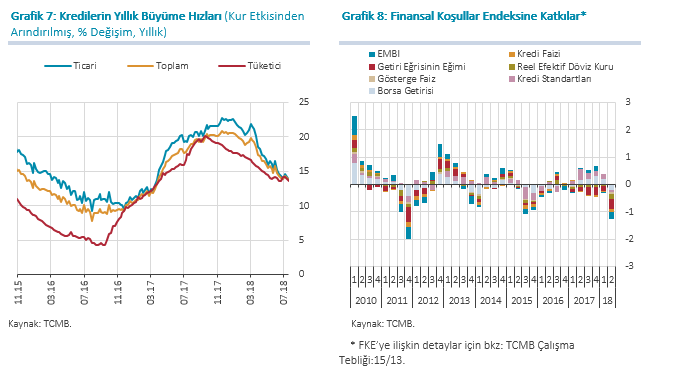

Ticari kredi büyümesi, kredi koşullarındaki sıkılaşma ve kredi talebindeki düşüş kaynaklı olarak yılın ikinci çeyreğinde yavaşlarken, tüketici kredileri büyümesi, konut kredilerindeki kampanyalara bağlı olarak bir miktar hızlandı (Grafik 7). Yılın ikinci çeyreğinde belirgin şekilde bir sıkılaşmaya işaret eden finansal koşullar endeksine, başta getiri eğrisinin eğimi ve risk primindeki gelişmeler olmak üzere tüm bileşenler sıkılaştırıcı yönde etkide bulundu (Grafik 8).

2. Makroekonomik Gelişmeler ve Temel Varsayımlar

Saygıdeğer Konuklar,

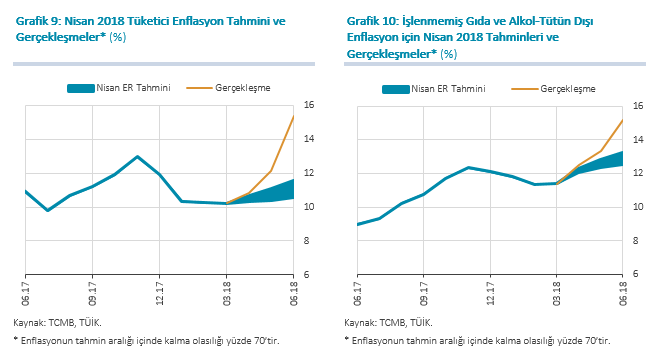

Tüketici enflasyonu 2018 yılının ikinci çeyreğinde bir önceki çeyrek sonuna kıyasla 5,2 puan artarak yüzde 15,4 ile Nisan Enflasyon Raporu öngörüsünün önemli ölçüde üzerinde gerçekleşti (Grafik 9). Benzer bir görünüm işlenmemiş gıda ve alkol-tütün dışı tüketici enflasyonu tahmininde de gözlendi (Grafik 10). Yakın dönemde maliyet yönlü gelişmeler ve gıda fiyatlarındaki oynaklık enflasyon üzerinde etkili oldu. Fiyat artışları alt kalemler bazında genele yayılan bir nitelik gösterdi. Türk lirasındaki değer kaybının yanı sıra, petrol ve emtia fiyatlarındaki artış da bu gelişmede etkili oldu. Talep koşullarının enflasyonu yükseltici etkisi bir miktar zayıflamakla birlikte yılın ikinci çeyreğinde de devam etti.

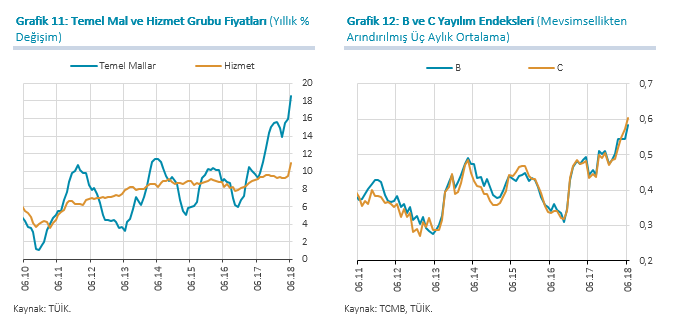

Yılın ikinci çeyreğinde, yıllık enflasyondaki yükselişe en belirgin katkı temel mal grubundan geldi. Döviz kurunun birikimli etkileri ve güçlü seyreden toplam talep koşulları bu görünümde etkili oldu. Ayrıca, gıda, hizmet ve enerji gruplarının katkısındaki artış da dikkat çekti. Gıda grubunun yıllık enflasyonunda gözlenen tahminlerin ötesindeki sert yükseliş temelde döviz kuru gelişmeleri ve bazı tarım ürünlerindeki olumsuz arz koşulları nedeniyle yükselen işlenmemiş gıda fiyatlarından kaynaklandı. Hizmet grubu yıllık enflasyonundaki artışta ise Türk lirasındaki zayıf seyrin yanı sıra geçmiş enflasyona endeksleme davranışı, gıda enflasyonundaki bozulma, turizm sektöründeki canlı görünüm ve reel birim iş gücü maliyetleri etkili oldu (Grafik 11). Döviz kuru etkileri ve uluslararası petrol fiyatlarındaki artış enerji enflasyonunu yükseltirken akaryakıt fiyatlarındaki eşel mobil uygulaması bu grupta daha olumsuz bir görünümü sınırladı.

Üretici enflasyonunun ikinci çeyrek sonunda yüzde 23,7’ye ulaşmasıyla, tüketici fiyatları üzerinde maliyet baskısı önemli ölçüde güçlendi. Bu dönemde talep koşulları, önceki çeyreğe kıyasla azalmakla birlikte, enflasyonu yükseltici etkide bulunmaya devam etti. Ayrıca, turizm sektöründeki canlı görünümün devam etmesi, bu sektörle bağlantısı güçlü kalemlerde enflasyon baskılarını artırmakta. Bu dönemde, çekirdek enflasyon göstergelerinde ve enflasyon beklentilerinde de belirgin bir bozulma gözlendi. Enflasyon ve enflasyon beklentilerinin ulaşmış olduğu yüksek seviyeler fiyatlama davranışının bozulmasına ve ekonomide talep ve maliyet yönlü baskıların ötesinde bir fiyat artırma eğiliminin güçlenmesine neden olmakta. Nitekim, yayılım endekslerine göre ekonomik birimlerin fiyat artırma eğilimi oldukça güçlendi (Grafik 12).

Değerli Konuklar,

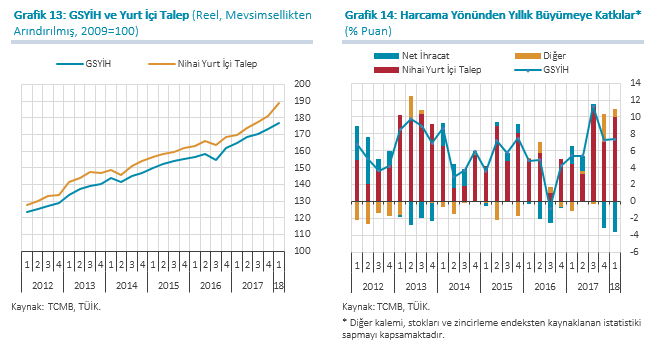

İktisadi faaliyet 2018 yılının ilk çeyreğinde Nisan Enflasyon Raporu’nda öngörülenden bir miktar daha güçlü seyretti (Grafik 13). Bu dönemde Gayri Safi Yurt İçi Hasıla (GSYİH) dönemlik olarak yüzde 2,0, yıllık olarak ise yüzde 7,4 oranında artış kaydetti.

İlk çeyrekte dönemlik ve yıllık büyümenin kaynağı yurt içi talep oldu (Grafik 14). İş gücü piyasasındaki iyileşmenin etkisi ile özel tüketim güçlü bir artış kaydetti. Kamu tüketiminin büyümeye desteği ise daha sınırlı kaldı. Bu dönemde yatırımların yıllık büyümeye katkısı makine-teçhizat yatırımları ve inşaat yatırımları kaynaklı oldu. Yatırımların dönemlik büyümeye katkısı yalnızca inşaat yatırımlarındaki artıştan kaynaklandı ve makine-teçhizat yatırımlarındaki gerileme derinleşti. Net ihracatın yıllık büyümeye katkısı düşürücü yönde olurken, ithalattaki belirgin azalış nedeniyle net ihracatın dönemlik büyümeye etkisi artırıcı yönde gerçekleşti.

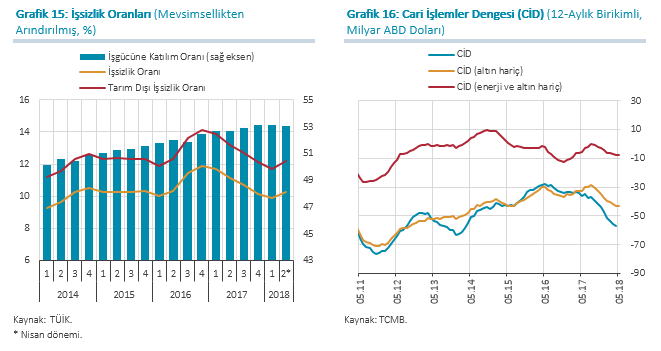

İkinci çeyreğe dair açıklanan veriler, iktisadi faaliyetin yavaşlayarak dengelenme sürecine girdiğini gösteriyor. Bu eğilimin yakın dönemde istihdam ve işsizlik verilerine de yansımaya başladığını görüyoruz (Grafik 15). Bu dönemde, finansal koşullardaki sıkılaşma, talep belirsizliği ve enflasyondaki yukarı yönlü seyrin yurt içi talebi hem tüketim hem de yatırım harcamaları kanalıyla sınırlayacağını öngörüyoruz. Bununla birlikte, kamu kesiminin harcamalar ve diğer mali tedbirler aracılığıyla iktisadi faaliyeti destekleyici duruşu ikinci çeyrekte yurt içi talepteki yavaşlamayı kısmen sınırladı. Diğer taraftan, turizmdeki toparlanmanın güçlü şekilde devam etmesi ve iç talepteki ivme kaybına bağlı olarak ithalat talebinde gözlenen azalma neticesinde net ihracatın büyümeye olumlu katkısının sürdüğünü gözlemekteyiz. Başta petrol fiyatları olmak üzere ithalat fiyatlarında gözlenen yükseliş cari işlemler dengesini olumsuz etkilemeye devam ederken yurt içi talepte görülen yavaşlama, altın ve enerji hariç cari işlemler dengesindeki kötüleşmeyi sınırlıyor (Grafik 16).

2018 yılının ikinci yarısında iktisadi faaliyetin dengelenmeye devam edeceğini öngörmekteyiz. Reel kurdaki birikimli değer kayıplarının, turizmdeki güçlü toparlanmanın ve küresel büyümedeki olumlu seyrin etkisiyle mal ve hizmet ihracatının büyümeye desteğini sürdürerek cari işlemler dengesini olumlu etkilemeye devam etmesini bekliyoruz.

Saygıdeğer Konuklar,

Enflasyon tahminlerinde küresel büyüme ve gelişmiş ülke para politikaları görünümü ile enerji, ithalat ve gıda fiyatları da önemli rol oynuyor. Dolayısıyla, tahminlere geçmeden önce kısaca söz konusu değişkenlere dair varsayımlarımızı aktaracağım.

Konuşmamın başında değindiğim küresel büyüme görünümündeki olumlu seyrin önümüzdeki dönemde de devam etmesini, ancak yılın ikinci çeyreğinde küresel büyüme hızının Nisan Enflasyon Raporu varsayımlarımıza kıyasla daha düşük bir düzeyde gerçekleşmesini bekliyoruz. Bu çerçevede, orta vadeli tahminleri oluştururken ihracat ağırlıklı küresel büyüme patikası varsayımımızı 2018 yılı için sınırlı bir miktar aşağı yönlü güncelledik (Tablo 1).

Nisan Enflasyon Raporu sonrasında gerçekleşen Fed ve ECB toplantılarında alınan kararlar küresel para politikası normalleşme hızının önceki rapor dönemine göre bir miktar arttığına işaret ediyor. Bu çerçevede, orta vadeli tahminleri oluştururken dışsal olarak aldığımız yurt dışı faiz patikası varsayımını sınırlı bir miktar yukarı çektik. Ayrıca önümüzdeki dönemde küresel risk algılamalarında mevcut duruma kıyasla ek bir bozulma olmayacağını varsaydık.

Ham petrol fiyatlarında yılın ikinci çeyreğinde kaydedilen yükselişe bağlı olarak, orta vadeli tahminlerde kullanılan ham petrol fiyatları varsayımı 2018 yılı için ortalama Nisan Enflasyon Raporundaki 68 ABD dolarından 73 ABD dolarına, 2019 yılı için ise 65 ABD dolarından 73 ABD dolarına yükseltildi (Tablo 1). ABD doları cinsinden ithalat fiyatlarının yıllık ortalama artış oranlarına dair varsayım da son dönem gelişmelerine bağlı olarak 2018 ve 2019 yılı için yukarı yönlü revize edildi (Tablo 1).

İşlenmemiş gıda fiyatları enflasyonu 2018 yılı ikinci çeyreği sonunda yüzde 23,2’ye ulaşarak Nisan Enflasyon Raporu varsayımımızın oldukça üzerinde gerçekleşti. Önümüzdeki dönemde bazı sebze ve meyve ürünlerinde fiyatların yeni ürün arzı ile birlikte düzeltme yapmasıyla işlenmemiş gıda enflasyonunun tarihsel ortalama değerlerine yakınsayarak yıl sonunda yüzde 12’ye gerileyeceğini varsaydık. Buna bağlı olarak, gıda enflasyonu varsayımını 2018 yıl sonu için yüzde 7’den yüzde 13’e, 2019 yıl sonu için ise yüzde 7’den yüzde 10’a güncelledik. (Tablo 1).

Değerli Konuklar,

Bildiğiniz gibi, maliye politikası ikinci çeyrekte de iktisadi faaliyeti destekleyici duruşunu devam ettirirken, yönetilen yönlendirilen fiyatlar ve vergi ayarlamalarına dair bazı düzenlemeler enflasyondaki yükselişi sınırladı. Tahminleri oluştururken, akaryakıt fiyatlarında istikrarı sağlamaya yönelik düzenlemenin yıl sonuna kadar devam edeceğini öngördük. Öte yandan, akaryakıt dışındaki enerji kalemlerinde yılın üçüncü çeyreğinde Nisan Enflasyon Raporu döneminde öngörülene kıyasla daha yüksek oranlı fiyat ayarlamaları yapılacağını varsaydık.

Orta vadeli tahminleri üretirken, maliye politikasının orta vadeli bir bakış açısıyla enflasyonu düşürmeye odaklı olarak ve para politikası ile eşgüdüm hâlinde belirlendiği bir görünüm esas aldık. Bu çerçevede, kamunun iktisadi faaliyeti destekleyici duruşunun yerini nötr bir duruşa bırakacağını, ayrıca kamu kontrolündeki fiyat ve ücretlerin geçmişe endekslemeyi azaltacak şekilde büyük ölçüde enflasyon hedefleri ile uyumlu olarak belirleneceğini varsaydık. Bu çerçeve, enflasyonu düşürmeye ve makroekonomik dengelenme sağlamaya yönelik güçlü politika koordinasyonu ile risk primi ve belirsizlik algılamalarında kademeli olarak iyileşme öngörüyor.

3. Enflasyon ve Para Politikası Görünümü

Saygıdeğer Konuklar,

Şimdi sizlere, çizmiş olduğum çerçeve dâhilinde ürettiğimiz enflasyon ve çıktı açığı tahminlerimizi sunacağım.

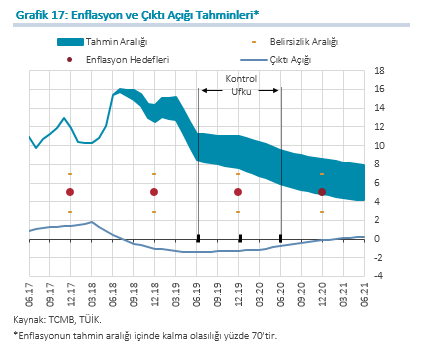

Enflasyonu düşürmeye odaklı, sıkı bir politika duruşu ve güçlendirilmiş politika koordinasyonu altında, enflasyonun kademeli olarak hedeflere yakınsayacağını öngörmekteyiz. Bu çerçevede, enflasyonun 2018 yıl sonunda yüzde 13,4 olarak gerçekleşeceğini, 2019 yıl sonunda yüzde 9,3’e, 2020 yıl sonunda ise yüzde 6,7’ye geriledikten sonra orta vadede yüzde 5 düzeyinde istikrar kazanacağını tahmin ediyoruz (Grafik 17). Enflasyonun, yüzde 70 olasılıkla, 2018 yılı sonunda yüzde 12,5 ile yüzde 14,3 aralığında (orta noktası yüzde 13,4), 2019 yılı sonunda yüzde 7,6 ile yüzde 11,0 aralığında (orta noktası yüzde 9,3), 2020 yılı sonunda ise yüzde 4,8 ile yüzde 8,6 aralığında (orta noktası yüzde 6,7) gerçekleşeceğini tahmin ediyoruz (Grafik 17). Tahminleri oluştururken para politikasındaki sıkı duruşun uzun bir süre korunacağı bir çerçeveyi esas aldık.

2018 yılsonuna dair tüketici enflasyonu tahmini Nisan Enflasyon Raporu’na göre 5 puan yukarı yönlü güncellenerek yüzde 13,4’e yükseltildi (Grafik 17). Söz konusu güncellemenin 2,3 puanı petrol fiyatları ve döviz kuru kaynaklı gelişmelere bağlı olarak Türk lirası cinsinden ithalat fiyatları varsayımının yukarı çekilmesinden kaynaklandı. Bu güncellemede, akaryakıt dışı enerji fiyatları üzerindeki petrol ve kur kaynaklı maliyet unsurlarının etkileri de dâhil edildi. Yüzde 7’den yüzde 13’e güncellenen gıda fiyatları ise, yılsonu tüketici enflasyonu tahmini güncellemesine 1,4 puan katkıda bulunmakta. Yılın ikinci çeyreğindeki yüksek oranlı tahmin sapması ve fiyatlama davranışlarındaki bozulma enflasyon tahminine 1,3 puan katkıda bulunuyor. ÖTV artışı sonucu alkollü içecek fiyatlarındaki artış da güncellemenin 0,1 puanlık kısmını oluşturuyor. Ayrıca, bir önceki Rapor dönemine göre aşağı yönlü güncellenen çıktı açığı 2018 yılsonu tahminini 0,1 puan aşağı çekiyor.

Diğer taraftan, 2019 yılsonu enflasyon tahmini yüzde 6,5’ten yüzde 9,3’e yükseltildi. Nisan Enflasyon Raporuna göre 2,8 puanlık yukarı yönlü güncellemeye petrol ve Türk lirası cinsi ithalat fiyatları varsayımının yukarı yönlü güncellenmesi 1,5 puan katkıda bulunurken, gıda fiyatı varsayımının yüzde 7’den yüzde 10’a çıkarılması 0,7 puan katkıda bulunuyor. Gerçekleşme etkisi ve ana eğilimdeki bozulma tahmini 1 puan yukarı çekiyor; çıktı açığının aşağı yönlü güncellenmesi ise 0,4 puan düşürücü katkıda bulunuyor.

Bu çerçevede, yıllık tüketici enflasyonunun 2018 yılı üçüncü çeyreğinde sınırlı bir artış gösterdikten sonra son çeyrekte gerileyerek yılsonunu yüzde 13,4 değerinde tamamlayacağı tahmin edilmekte. Ülke risk priminde küresel ve yurt içi gelişmeler kaynaklı ilave bir artış olmadığı varsayımı altında, sıkı para politikası duruşunun ve enflasyon odaklı politika eşgüdümünün kararlılıkla sürdürülmesinin yanı sıra iktisadi faaliyet ve kredi büyümesinin daha ılımlı bir patikaya yakınsaması 2019 yılında enflasyondaki düşüş sürecini destekleyecektir.

Enflasyonda ulaşılan yüksek seviye ve artan küresel riskler dikkate alındığında, mevcut durumda enflasyonla mücadelede ödünleşimlerin azaltılması ve ekonomimizin dayanıklılığının desteklenmesi bakımından maliye politikasının ve makroihtiyati politikaların dengelenme sürecine vereceği katkı kritik önem taşımakta. Bu noktada, para ve maliye politikası arasındaki eşgüdümün güçlendirilmesi açısından çeşitli etkileşim kanallarının ve iyileştirme alanlarının ortaya konulduğu kutu çalışmamızı okumanızı tavsiye ediyorum. Tahminleri oluştururken, makro politika bileşiminin enflasyonu düşürme öncelikli olarak eşgüdüm içinde belirlendiği bir görünüm altında, Türkiye’ye dair risk algılamalarında son dönemde gözlenen olumsuz ayrışmanın büyük ölçüde geri alınarak Türk lirası üzerindeki değer kaybı yönündeki baskıların azaldığı bir çerçeve esas aldık. Bu doğrultuda reel kurda ılımlı bir değerlenme eğilimi varsaydık. Ayrıca, tahminleri oluştururken söz konusu politika eşgüdümünün enflasyon beklentilerinde uzun süredir devam eden bozulmanın önüne geçeceğini ve özellikle orta dönem enflasyon beklentilerinin kademeli olarak enflasyon hedefine yakınsamasına katkıda bulunacağını öngörüyoruz.

İç talepteki ivme kaybının etkisiyle iktisadi faaliyet düzeyinin yılın ikinci yarısı itibarıyla enflasyondaki düşüşe katkı vermeye başlamasını beklemekteyiz. 2019 yılında ise çıktı açığı Nisan Enflasyon Raporuna göre daha aşağıdan gitmekle birlikte, iktisadi faaliyetin kademeli olarak toparlandığı ve ana eğilimine yakınsadığı bir görünüm ima etmekte.

Değerli Konuklar,

Para politikasının öngörülebilirliğini kademeli artırma stratejimizin bir parçası olarak, Raporda özellikle risk analizi çerçevesini zenginleştirmeye gayret ettik. Bu çerçevede orta vadeli tahminlere dair riskleri ve olası para politikası tepkisine dair değerlendirmelerimizi sunuyoruz. Önümüzdeki dönemde temel olarak fiyatlama davranışlarını, küresel risk iştahındaki gelişmeleri, maliye politikasının dengelenme sürecine katkısını ve para politikasının gecikmeli etkilerini yakından takip ediyor olacağız. Öngördüğümüz temel senaryodan bir sapma olması durumunda enflasyon görünümündeki değişime bağlı olarak para politikası duruşu gözden geçirilebilecektir. Ayrıntıları Raporda bulabilirsiniz.

Konuşmama burada son verirken, başta Para Politikası Kurulu üyeleri ve Araştırma ve Para Politikası Genel Müdürlüğümüz çalışanları olmak üzere, Raporun hazırlanmasında emeği geçen tüm çalışma arkadaşlarıma ve katılımcılara teşekkürlerimi sunuyorum. Dinlediğiniz için teşekkür ediyorum.