Başkan Murat Çetinkaya'nın "Enflasyon Raporu 2017-IV"ün Tanıtımına İlişkin Bilgilendirme Toplantısında Yaptığı Konuşma (İstanbul)

Değerli Konuklar,

2017 yılı son Enflasyon Raporu’nun ana mesajlarını sizlerle paylaşacağımız bilgilendirme toplantısına hoş geldiniz.

Bu Rapor’da, son üç aylık dönemdeki makroekonomik gelişmeleri değerlendirerek, para politikası kararlarımıza esas oluşturan Türkiye ekonomisine dair görünüm ve orta vadeli enflasyon tahminlerimizi sizinle paylaşıyoruz.

Bildiğiniz gibi, Enflasyon Raporlarında ana bölümlere ilave olarak ekonominin farklı alanlarına dair özel konuların ayrıntılı şekilde incelendiği kutular da yer alıyor. Örneğin, birinci kutuda ABD Merkez Bankası Fed’in Ekim ayı itibarıyla uygulamaya başladığı bilanço küçültme programı tanıtılarak programın olası etkileri tartışılıyor. İkinci kutuda üretici fiyatlarından tüketici fiyatlarına geçişkenlik analiz ediliyor. Ayrıca, 2017 yılında Türkiye’de cari işlemler açığında görülen reel iyileşmeyi mercek altına alan; mevcut birim işgücü maliyeti bazlı reel kur endeksinin ülke kapsamı genişletilerek türetilen yeni endeks hakkında bilgi veren kutular var. Bunlara ilaveten, imalat sanayiinde kapasite kullanım oranları ile makine teçhizat yatırımları arasındaki ilişkiyi inceleyen ve Banka Kredileri Eğilim Anketi verilerini kullanarak Türkiye’de kredi kanalının para politikasının aktarımında sahip olduğu önemi ortaya koyan çalışmalar da mevcut.

Saygıdeğer Konuklar,

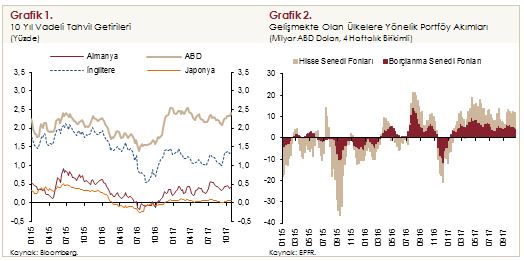

Konuşmama politikalarımız üzerinde önemli rol oynamaya devam eden küresel iktisadi görünüme değinerek başlayacağım. Son dönemde, gelişmiş ekonomilerdeki toparlanmanın belirginleşmesi ve küresel ticaret hacminde süregelen artış eğilimi, küresel ekonomide bir önceki Rapor dönemine kıyasla sınırlı da olsa daha olumlu bir büyüme performansına işaret etti. Mevcut Rapor döneminde, emtia ve petrol fiyatlarının bir miktar yükselmiş olmasına karşın küresel enflasyon ılımlı seyrini sürdürüyor. Bununla birlikte, Eylül ayında ABD Merkez Bankası’nın normalleşme sürecindeki kararlılığını vurgulaması, piyasa oynaklığında ve gelişmiş ülke tahvil getirilerinde sınırlı bir yükselişe neden oldu (Grafik 1). Buna karşın, küresel risk iştahının sürmesiyle gelişmekte olan ülkelere yönelen portföy akımları son dönemde de güçlü seyretti (Grafik 2).

Gelişmiş ülke para politikalarının normalleşme sürecine dair algılamalardaki değişimler, gelişmekte olan ülkelerin risk primlerinde bir miktar artış gözlenmesine yol açarken Türkiye’de ise özellikle jeopolitik riskler nedeniyle bu artış daha yüksek oldu. Türkiye’ye yönelik portföy akımları, geçtiğimiz Rapor dönemine kıyasla ivme kaybetmekle birlikte birikimli olarak geçmiş yıllar ortalamasının üzerindeki seyrini sürdürdü. Kredi Garanti Fonu teminatlı kredilerde limitlere ulaşılmış olması ve işletmelerin kredi talebindeki normalleşme sonucu kredi kullanımı, yılın üçüncü çeyreğinde ılımlı seviyelerde dengelenmeye başladı. Sıkı para politikasına karşın, bankaların kredi koşullarındaki gelişmeler finansal koşulların iktisadi faaliyeti destekleyici rolünün üçüncü çeyrekte devam etmesine katkıda bulundu.

Tüketici fiyatları enflasyonu, Temmuz ayında ulaştığı düşük seviyeden sonra, Türk lirasının döviz kuru sepeti karşısındaki değer kaybı ile başta petrol ve ana metaller olmak üzere ithalat fiyatlarında gözlenen artış sonucunda Eylül ayında yüzde 11,2’ye yükseldi. Maliyet yönlü baskılara ilave olarak, iktisadi faaliyetteki güçlü seyir nedeniyle talep koşullarının enflasyona düşüş yönünde verdiği desteğin ortadan kalktığını görüyoruz. İktisadi faaliyete ilişkin göstergeler, ekonominin üçüncü çeyrekte güçlü seyrini koruduğuna ve canlanmanın genele yayıldığına işaret ediyor. Buna karşılık, son çeyrekte destekleyici politikaların etkisinin azalmasıyla, yurt içi talebin sınırlı ölçüde ivme kaybetmesi ancak büyümeyi sürüklemeye devam etmesi beklenmekte. Net ihracatın da özellikle turizm sektöründeki canlanma, küresel büyüme görünümündeki iyileşme ve döviz kurlarının rekabetçi seviyesi sayesinde büyümeye katkısının süreceğini değerlendiriyoruz.

1. Para Politikası Uygulamaları ve Parasal Koşullar

Saygıdeğer Konuklar,

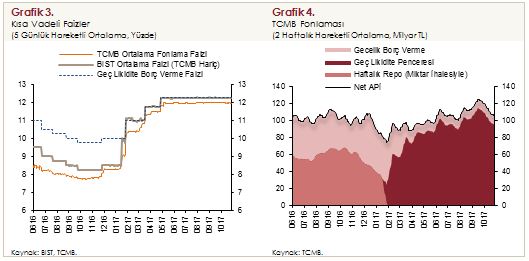

Enflasyonda yaşanan maliyet yönlü yükselişin önüne geçmek amacıyla 2017 yılının Ocak-Nisan aylarında para politikasını kademeli olarak sıkılaştırdık. Sonraki dönemde de enflasyonun geldiği yüksek seviyeler ve çekirdek enflasyon göstergelerine ilişkin gelişmelerin fiyatlama davranışları üzerindeki etkisini sınırlamak amacıyla sıkı para politikası duruşumuzu koruduk (Grafik 3). Son Para Politikası Kurulu kararıyla da politika duruşumuzda daha temkinli hale geldiğimizi ifade edebilirim. Önceki Rapor döneminde olduğu gibi, gecelik borç verme faiz oranından sağladığımız fonlamayı sabit tuttuk ve sistemin fonlama ihtiyacının büyük kısmını Geç Likidite Penceresinden sağladık (Grafik 4). Enflasyon görünümünde belirgin bir iyileşme ve hedeflerle uyum sağlanana kadar sıkı duruşu kararlılıkla koruyacağımız yönündeki iletişimimiz ve fonlamanın büyük ölçüde tek bir kalemden yapılmasının para politikası belirsizliğini azalttığını değerlendiriyoruz.

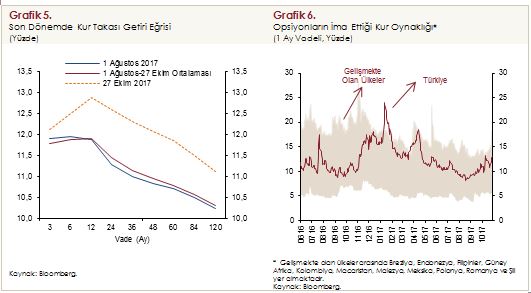

Eylül ayının ikinci yarısından itibaren, jeopolitik gelişmeler ve gelişmiş ülkelerin para politikası normalleşme süreçlerine dair yapılan açıklamalar döviz kuru piyasalarında oynaklığa yol açtı. Kur takası getirilerinde bir önceki Rapor dönemine göre bir miktar artış gözlendi (Grafik 5). 2017 yılı genelinde olumlu performans gösteren gelişmekte olan ülke para birimleri, Eylül ayından itibaren ABD dolarına karşı değer kaybetmeye başladı. Aynı dönemde, gerek para birimlerindeki değer kaybı gerekse ima edilen döviz kuru oynaklıkları açısından, Türk lirasının diğer gelişmekte olan ülke para birimlerinden jeopolitik gelişmelerin etkisiyle olumsuz yönde ayrıştığını görüyoruz (Grafik 6).

Saygıdeğer Konuklar,

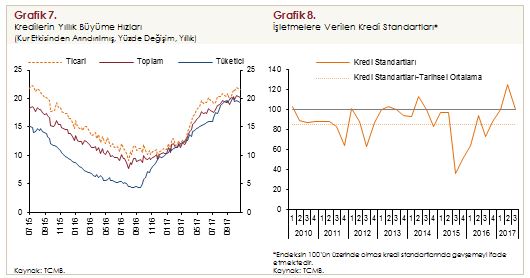

2017 yılı üçüncü çeyreğinde Hazine destekli Kredi Garanti Fonu kefalet imkânının önceden belirlenen limitlere yaklaşması nedeniyle ticari kredilerde ivme kaybı yaşandı. Öte yandan, makro ihtiyati tedbirlerin gecikmeli etkileri ve iç talepteki canlanma, tüketici kredilerinin güçlü seyretmesine yol açtı (Grafik 7). Bankaların işletmelere verdikleri kredilere ilişkin standartlar, ikinci çeyrekte kredilere yönelik tedbirlerin de etkisiyle, gerek bir önceki çeyreğe gerekse tarihsel ortalamalara göre daha gevşek seyrederken, üçüncü çeyrekte ise standartlarda belirgin bir değişim kaydedilmedi (Grafik 8). Banka Kredileri Eğilim Anketi sonuçlarına göre bireysel kredi talebi oldukça güçlü seyretmekte, işletme kredileri talebinde ise doygunluk gözlenmekte.

2. Makroekonomik Gelişmeler ve Temel Varsayımlar

Saygıdeğer Konuklar,

Konuşmamın bu bölümünde tahminlerimize temel oluşturan makroekonomik görünüme ve varsayımlarımıza değineceğim. Öncelikle yakın dönem enflasyon gelişmelerini özetlemek istiyorum. Ardından da tahminlerimizi üretirken baz senaryoda temel aldığımız yurt içi ve yurt dışı talep görünümünden bahsedeceğim.

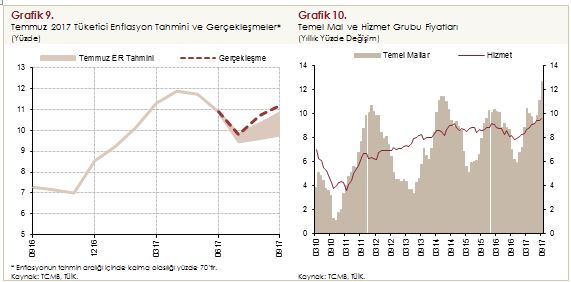

Öncelikle enflasyon gelişmeleri ile başlayacağım. Yılın üçüncü çeyreğinde, gıda grubu yıllık enflasyonunda gözlenen azalışa karşın, enerji, temel mallar ve hizmet gruplarındaki artışla birlikte tüketici enflasyonu önceki çeyreğe kıyasla yükseldi (Grafik 9). Petrol ve diğer girdi fiyatlarında gözlenen belirgin artışla enerji fiyatları kayda değer bir oranda yükselirken, bu dönemde Türk lirasının euro karşısındaki değer kaybı, özellikle geçişkenliğin yüksek olduğu dayanıklı mal fiyatlarına hızlı bir şekilde yansıdı. Buna ek olarak, giyim grubundaki yöntem değişikliğinin de yukarı yönlü etkisiyle temel mal grubunda yıllık enflasyon önemli ölçüde yükseldi (Grafik 10). Hizmet grubunda yıllık enflasyon, gıda ve döviz kuru gibi maliyet artışlarının yanında, iç talepteki güçlü seyir ve genel enflasyona endeksleme davranışının etkisiyle üçüncü çeyrekte yukarı yönlü seyrini sürdürdü. Diğer taraftan, işlenmiş gıda grubunda genele yayılan fiyat artışlarına karşın, taze meyve ve sebze fiyatlarındaki nispeten olumlu görünüm ve alınan tedbirlerin de etkisiyle kırmızı et ve bakliyat fiyatlarında gözlenen azalış neticesinde, gıda enflasyonu Temmuz Enflasyon Raporu öngörülerine kıyasla daha ılımlı gerçekleşti.

Bu gelişmeler çerçevesinde tüketici enflasyonu Eylül ayında yüzde 11,2 ile Temmuz Enflasyon Raporu tahminimizin üzerinde gerçekleşmiştir (Grafik 9).

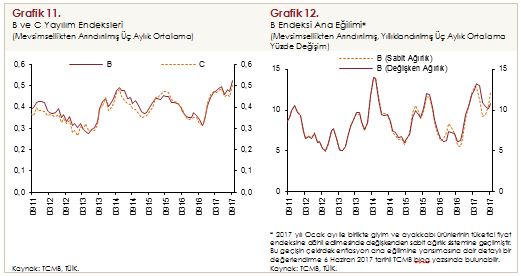

Üretici fiyatları kaynaklı baskılar, üçüncü çeyrekte, özellikle petrol ve ana metal fiyatlarındaki artış kanalıyla güçlü seyrini korudu. İktisadi faaliyetteki güçlü seyirle birlikte talep koşullarının enflasyona düşüş yönünde verdiği destek ortadan kalktı. Orta vadeli enflasyon beklentileri ise ikinci çeyrekteki yatay seyrin ardından Ekim ayında yükseldi. Bu görünüm altında, yayılım endeksinin ima ettiği fiyat artırma eğilimi güçlendi (Grafik 11). Çekirdek enflasyon göstergelerinin ana eğiliminde bu dönemde gözlenen yükseliş giyim fiyatlarındaki yöntem değişiminin de etkilerini yansıtırken, bu etkilerden arındırıldığında çekirdek enflasyon eğiliminin Temmuz ve Ağustos aylarında gerilediği, Eylül ayında ise yeniden yükseldiği gözlendi (Grafik 12). Özetle, eğilim ve fiyatlama davranışına ilişkin takip edilen göstergeler bir arada incelendiğinde, enflasyonun ana eğiliminde önceki çeyreğe kıyasla bir miktar bozulma kaydedildiğini söylemek mümkün. Bu gelişmeler karşısında yakın dönemde para politikasının temkin düzeyini güçlendirmiş bulunuyoruz.

Değerli Konuklar,

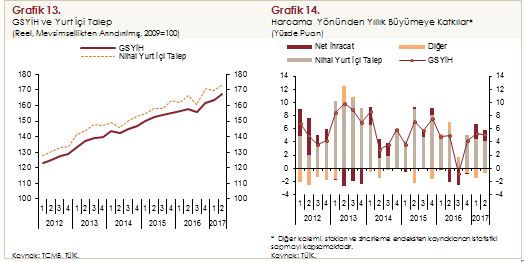

İktisadi faaliyet, yılın ikinci çeyreğinde, Temmuz Enflasyon Raporu’nda ortaya konulan görünüme kıyasla daha güçlü bir seyir izledi. Gayri Safi Yurt İçi Hasıla 2017 yılı ikinci çeyreğinde yıllık yüzde 5,1 oranında arttı, çeyreklik büyüme yüzde 2,1 oldu. İlk çeyreğin aksine, ikinci çeyrekte dönemlik büyüme yurt içi talep kaynaklı olurken (Grafik 13), dönemlik büyümenin temel sürükleyicilerinin sırasıyla özel tüketim ve inşaat yatırımları olduğunu görüyoruz. Makine-teçhizat yatırımlarındaki zayıf seyir sürerken net ihracatın yıllık büyümeye katkısı, ilk çeyreğe kıyasla bir miktar geriledi (Grafik 14).

Son dönemde açıklanan veriler, iktisadi faaliyetin üçüncü çeyrekte güçlü seyrini koruduğuna işaret ediyor. Destekleyici tedbir ve teşviklerin etkileri üçüncü çeyrekte gözlenmeye devam ederken, büyümenin sektörel yayılımında da artış görüyoruz. Makro ihtiyati politikalar ve kamu teşvikleri sayesinde tüketici kredilerinde gerçekleşen canlanma ve tüketici güven endekslerindeki iyileşme tüketim talebinin güçlenmekte olduğuna işaret ediyor. Dış talep tarafında ise, ihracatın olumlu seyrine rağmen, ithalattaki toparlanmanın net ihracatın yıllık büyümeye katkısını sınırlamasını bekliyoruz. Bu doğrultuda, yılın başından bu yana olumlu bir seyir izleyen cari açık göstergelerinde bir miktar bozulma gözlense de altın hariç cari denge istikrarlı bir seyir izlemektedir (Grafik 15).

Saygıdeğer Konuklar,

Bildiğiniz gibi, enflasyon tahminlerinde enerji, ithalat ve gıda fiyatları da önemli rol oynuyor. Dolayısıyla, tahminlere geçmeden önce kısaca söz konusu değişkenlere dair varsayımlarımızı aktaracağım.

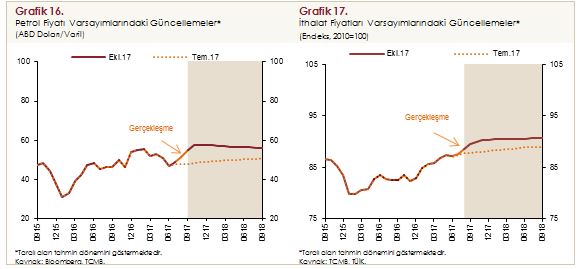

Temmuz Enflasyon Raporu’nda 50 ABD doları olarak belirlenen 2017 yılı ortalama ham petrol fiyatı varsayımını, yakın dönem gelişmeleri çerçevesinde 53 ABD doları olarak güncelledik (Grafik 16). Ayrıca, 2018 yılı ortalama ham petrol fiyatı varsayımımızı da 56 ABD dolarına yükselttik. Ham petrol ve diğer enerji kalemlerinin yanı sıra endüstriyel metal gibi üretime girdi oluşturan emtia fiyatlarında da son dönemde yükseliş gözlendi. Bu çerçevede, ABD doları cinsinden ithalat fiyatları varsayımı da 2017 ve 2018 yılları için yukarı yönlü güncellendi (Grafik 17).

2017 yılı ilk yarısında hızlı bir artış gösteren gıda enflasyonu, üçüncü çeyrekte yüzde 12,5’e gerileyerek Temmuz Enflasyon Raporu öngörülerinin bir miktar altında gerçekleşti. Bu gelişme Gıda ve Tarımsal Ürün Piyasaları İzleme ve Değerlendirme Komitesi (Gıda Komitesi) kapsamında alınan tedbirlerin de etkisiyle işlenmemiş gıda enflasyonundaki düşüşten kaynaklandı. Öte yandan, 2017 yılı üçüncü çeyreğinde iç talepteki güçlü seyrin ve turizmdeki toparlanmanın katkısıyla işlenmiş gıda enflasyonu yükseldi. Bu çerçevede, gıda enflasyonu varsayımını 2017 yıl sonu için yüzde 10 ve 2018 yıl sonu için ise yüzde 7 olarak koruduk.

Orta vadeli tahminler üretilirken, mali disiplinin korunacağı ve yönetilen/yönlendirilen fiyatlar ile vergilerde öngörülmeyen bir artış gerçekleşmeyeceğini varsayıyoruz. Tahminler üretilirken vergi ayarlamalarının ve yönetilen/yönlendirilen fiyatların enflasyon hedefini aşmayacağı ve otomatik fiyatlama mekanizmaları ile uyumlu olacağı bir görünümü esas alıyoruz. Maliye politikasının orta vadeli duruşu için 2018-2020 dönemini kapsayan Orta Vadeli Program projeksiyonlarını temel aldık.

3. Enflasyon ve Para Politikası Görünümü

Saygıdeğer Konuklar,

Şimdi sizlere, çizmiş olduğum çerçeve dâhilinde ürettiğimiz enflasyon ve çıktı açığı tahminlerimizi sunacağım.

Enflasyonu düşürmeye odaklı ve sıkı bir politika duruşu altında, enflasyonun yüzde 5 hedefine kademeli olarak yakınsayacağını öngörüyoruz. Bu doğrultuda, enflasyonun 2017 yıl sonunda yüzde 9,8 olarak gerçekleşeceği, 2018 yıl sonunda yüzde 7’ye, 2019 sonunda ise yüzde 6’ya geriledikten sonra orta vadede yüzde 5 düzeyinde istikrar kazanacağını öngörüyoruz. Bu çerçevede enflasyonun, yüzde 70 olasılıkla, 2017 yılı sonunda yüzde 9,3 ile yüzde 10,3 aralığında (orta noktası yüzde 9,8), 2018 yılı sonunda ise yüzde 5,5 ile yüzde 8,5 aralığında (orta noktası yüzde 7) gerçekleşeceğini tahmin ediyoruz (Grafik 18).

2017 yıl sonu enflasyon tahminini Temmuz Enflasyon Raporu’na göre 1,1 puan yukarı yönlü güncelledik. Tahminler üzerinde etkili olan en önemli unsur Türk lirasındaki değer kaybı ile petrol ve diğer emtia fiyatlarındaki artışın etkisiyle Türk lirası cinsi ithalat fiyatlarında yapılan yukarı yönlü güncelleme oldu. Bu gelişme 2017 yıl sonu enflasyon tahminini 0,5 puan yukarı çekti. İktisadi faaliyet görünümündeki iyileşmeye bağlı olarak bir önceki Rapor dönemine göre yukarı yönlü güncellenen çıktı açığı, 2017 yıl sonu tahminine 0,4 puan yükseltici yönde etki yaptı. Ayrıca, üçüncü çeyrekteki enflasyon gerçekleşmelerinin Temmuz Enflasyon Raporu’ndaki tahminlerin üzerinde olması ve enflasyon ana eğilimindeki yükseliş, 2017 yıl sonu enflasyon tahminini 0,2 puan arttırıcı yönde etkiledi.

2018 yıl sonu tüketici enflasyon tahminini ise Temmuz Enflasyon Raporu’na göre 0,6 puan yukarı yönlü güncelledik. Özellikle petrol fiyatlarındaki artışa bağlı olarak Türk lirası cinsi ithalat fiyatları varsayımındaki güncelleme enflasyon tahminini 0,4 puan yukarı çekti. Öte yandan çıktı açığındaki yukarı yönlü güncelleme 2018 yıl sonu enflasyon tahminine 0,1 puan yukarı yönde etki yaptı. Ayrıca, enflasyonun ana eğilimindeki artışın 2018 yıl sonu enflasyon tahminini 0,1 puan artırıcı etkisi oldu. Böylece Temmuz Enflasyon Raporu’nda yüzde 6,4 olarak açıklanan 2018 yıl sonu tüketici enflasyon tahminini yüzde 7’ye yükselttik.

Değerli Konuklar,

2017 yılının genel olarak enflasyon dinamikleri açısından zor bir dönem olduğunu söyleyebiliriz. 2016 yılında yaşadığımız önemli şokların ardından 2017 yılının başlarında küresel görünümün bozulması ile döviz kurunda keskin bir hareket gözlendi. Eş zamanlı olarak emtia fiyatlarındaki belirgin hareket de maliyet baskılarının artmasına yol açınca enflasyonda kayda değer bir yükseliş yaşandı. Fiyatlama davranışlarına dair yukarı yönlü riskleri sınırlamak için Merkez Bankası olarak gerekli sıkılaştırmayı yaptık. Ayrıca yıl boyunca para politikasının öngörülebilirliğinin artırılması anlamında önemli adımlar attık. Yakın dönemde de parasal duruşumuzun temkin düzeyini daha da güçlendirerek kararlılık vurgusunu artırdık. Bununla birlikte, gecikmeli etkilerden dolayı enflasyonda arzu edilen iyileşmeyi henüz görebilmiş değiliz. Özellikle yıl içinde ortaya çıkan hızlı kredi genişlemesi ve diğer destekleyici politikalar para politikasındaki sıkılaşmanın etkilerini geciktiren ve sınırlayan temel faktörler oldu. Yakın dönemde gözlenen kur oynaklığı ve petrol fiyatlarındaki artış, kısa vadede enflasyondaki yükselişin devam etmesine sebep olabilir. Ancak, attığımız adımların da katkısıyla Aralık ayından itibaren enflasyonda düşüş sürecinin başlamasını bekliyoruz.

2018 yılına bakıldığında, içinde bulunduğumuz yıla kıyasla birçok faktörün enflasyona daha olumlu katkı vereceğini söyleyebiliriz. Öncelikle projeksiyonlarımızı oluştururken önümüzdeki dönem için daha ılımlı ve potansiyeline yakınsayan bir iktisadi faaliyeti esas aldığımızı vurgulamak gerekiyor. Biraz önce tahmin grafiğinde görüldüğü gibi, 2018 yılının ortalarından itibaren çıktı açığının enflasyona aşağı yönlü katkı vermesi beklenmekte. Ayrıca, maliyet yönlü değişkenlere dair varsayımlarda nispeten olumlu bir görünüm söz konusu. Kredilerde de geçtiğimiz yıla kıyasla bir normalleşme bekliyoruz. Bu çerçevede, önümüzdeki aylarda enflasyon tek haneli seviyelere düştüğünde beklenti kanalının katkısıyla para politikasının etkileri de daha net gözlenebilecektir. Kararlı ve sıkı parasal duruşumuz da göz önüne alındığında, 2018 yılı sonunda enflasyonun hedefe giden patika ile uyumlu olarak yüzde 7’ye yakın gerçekleşeceğini öngörüyoruz. Bu patikadan sapma riskinin ortaya çıkması halinde elimizdeki bütün araçlarla gereken tedbirleri alacağız.

Saygıdeğer Konuklar,

Konuşmama burada son verirken, başta Para Politikası Kurulu üyeleri ve Araştırma ve Para Politikası Genel Müdürlüğümüz çalışanları olmak üzere, Raporun hazırlanmasında emeği geçen tüm çalışma arkadaşlarıma ve katılımcılara teşekkürlerimi sunuyorum. Dinlediğiniz için teşekkür ediyorum.