Başkan Murat Çetinkaya'nın "Enflasyon Raporu 2018-I"in Tanıtımına İlişkin Bilgilendirme Toplantısında Yaptığı Konuşma (Ankara)

Değerli Konuklar,

2018 yılı Ocak Enflasyon Raporu bilgilendirme toplantısına hoş geldiniz. Toplantıda küresel ekonomiye ve Türkiye ekonomisine dair yakın dönemde meydana gelen gelişmeler hakkındaki değerlendirmelerimizi paylaşacağım. Ayrıca, küresel ve yurt içi makroekonomik görünüm çerçevesinde güncellediğimiz orta vadeli enflasyon tahminlerini ve bu tahminlerin arka planında yer alan para politikası duruşunu sizlere aktarmaya çalışacağım.

Raporda konjonktürel gelişmelerin anlatıldığı bölümlere ilave olarak ekonomik gündeme ilişkin öne çıkan bazı özel konulara dair çalışmalara da yer veriyoruz. Örneğin, birinci kutuda ABD Vergi Reformu’ndan kısaca bahsedilerek reformun olası etkileri tartışılıyor. İkinci kutuda çekirdek enflasyon dinamikleri alt gruplar itibarıyla analiz ediliyor. Ayrıca, 2017 yılında Türkiye’nin ithalat dinamiklerini inceleyen ve 2017 yıl sonu enflasyon tahminlerini değerlendiren kutular var. Bunlara ilaveten, Merkez Bankası’nın para piyasası faizleri üzerindeki etkinliğini araştıran, TL uzlaşmalı vadeli döviz satım ihalelerindeki güncel gelişmeleri aktaran, iç borç stoğunu inceleyen çalışmalar da mevcut.

Saygıdeğer Konuklar,

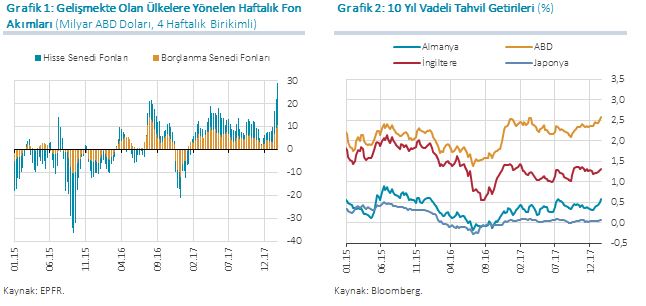

Küresel iktisadi faaliyetteki canlanma ve finansal piyasalardaki düşük oynaklığın katkısıyla küresel risk iştahı güçlü seyretmeye devam ederken, gelişmekte olan ülkelere yönelen portföy girişleri istikrarlı görünümünü koruyor (Grafik 1). Küresel enflasyon emtia ve petrol fiyatlarındaki değişimlere bağlı olarak dalgalansa da, çekirdek enflasyon düşük seviyelerde yatay bir seyir izliyor. Bu kapsamda, başta ABD Merkez Bankası ve Avrupa Merkez Bankası olmak üzere, gelişmiş ülke merkez bankalarının para politikasında normalleşme adımlarını ılımlı bir hızda devam ettirdiğini görüyoruz. Söz konusu adımların büyük ölçüde beklentilerle uyumlu gerçekleşmesi nedeniyle gelişmiş ülkelerin uzun vadeli faizlerindeki artışlar sınırlı düzeylerde (Grafik 2).

Eylül ayında Fed’in normalleşme sürecindeki kararlılığını vurgulaması dolayısıyla gelişmekte olan ülkelerin risk primlerinde geçici artışlar gerçekleşti. Türkiye’nin ülke risk primi Eylül ayı ortalarından Kasım ayının ikinci yarısına kadar geçen dönemde jeopolitik gelişmelerin de etkisiyle diğer gelişmekte olan ülkelerden bir miktar olumsuz yönde ayrışmıştı. Ancak, Kasım ayı sonundan bu yana aldığımız politika önlemleri ve küresel risk iştahındaki toparlanma sayesinde döviz kuru oynaklıkları, piyasa faizleri ve risk primi gibi finansal göstergelerde iyileşme gözlendi. Mevcut Rapor döneminde, Türkiye’ye yönelen portföy akımları bu gelişmeler çerçevesinde bir miktar dalgalansa da, yılın ikinci ve üçüncü çeyreğindeki güçlü girişlerin katkısıyla portföy akımları 2017 yılını birikimli olarak geçmiş yıllar ortalamasının üzerinde tamamladı. İktisadi faaliyetteki olumlu görünümün etkisiyle bankaların kredi verme iştahı yılın son çeyreğinde de devam etti.

Tüketici enflasyonu, Türk lirasının döviz kuru sepeti karşısındaki değer kaybı ve başta petrol olmak üzere ithalat fiyatlarındaki artışlar nedeniyle bir önceki çeyrek sonuna kıyasla 0,7 puan artarak 2017 yılını yüzde 11,9 seviyesinde tamamladı. Bu dönemde toplam talep koşulları enflasyondaki yukarı yönlü seyri desteklerken, maliyet yönlü etkilerin üretici fiyatlarını önceki iki çeyreğe kıyasla önemli ölçüde ivmelendirdiğini ve tüketici fiyatları üzerinde baskı oluşturduğunu gözlemledik.

İktisadi faaliyet, üçüncü çeyrekte, Ekim Enflasyon Raporu’nda ortaya konulan görünümle uyumlu biçimde güçlü seyrini sürdürdü. Öncü göstergeler, iktisadi faaliyetin son çeyrekte de gücünü koruduğuna işaret ediyor. Dayanıklı tüketim mallarına verilen teşviklerin sona ermesini takiben, dördüncü çeyrekte özel tüketimin bir miktar zayıfladığını, diğer taraftan makine teçhizat yatırımlarının dönemlik bazda toparlanmayı sürdürdüğünü tahmin ediyoruz. Bu dönemde ihracattaki güçlü seyir devam ederken ithalatın ikinci ve üçüncü çeyreklerdeki hızlı artışların ardından bir miktar ivme kaybettiğini gördük. İthalattaki bu görünüm, iktisadi faaliyetteki sınırlı ivme kaybı ve döviz kuru gelişmelerinin yanı sıra altın ithalatındaki yavaşlamadan kaynaklanıyor. 2018 yılında reel kurdaki birikimli değer kayıpları ve küresel büyümenin güçlenmesiyle birlikte ihracatın büyümeye desteğinin sürmesini bekliyoruz.

1. Para Politikası Uygulamaları ve Parasal Koşullar

Saygıdeğer Konuklar,

Enflasyon görünümündeki bozulmayı sınırlamak amacıyla 2017 yılı boyunca parasal sıkılaşmayı kademeli olarak güçlendirdik. Yıl boyunca piyasayı büyük oranda tek bir kanaldan fonlayarak para politikasının öngörülebilirliğini de önemli ölçüde artırdık. 2017 yılının son çeyreğinde, fiyatlama davranışlarına dair risklerin devamına dikkat çekerek, para politikasının sıkılığını kademeli olarak güçlendirme yoluna gittik.

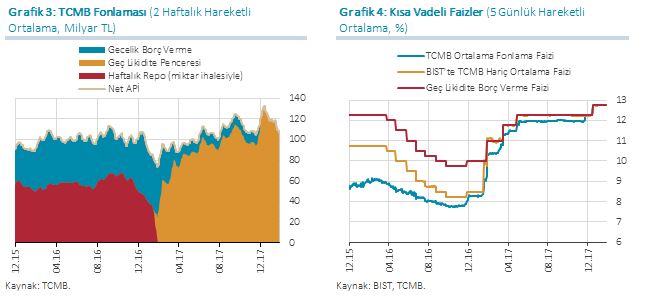

Geçtiğimiz Kasım ayında, döviz kurunda yaşanan oynaklıkların ve ekonomik temellerden uzaklaşan fiyat oluşumlarının fiyat istikrarı ve finansal istikrar üzerinde yaratabileceği olumsuz etkileri bertaraf etmek amacıyla bazı likidite tedbirleri aldık. Bu çerçevede, piyasayı tamamen tek kanaldan fonlamaya başladık (Grafik 3). Buna bağlı olarak ağırlıklı ortalama fonlama faizimiz yüzde 12,25 seviyesine yükseldi (Grafik4). Ayrıca, döviz likiditesini destekleyici çeşitli önlemler de aldık ve 20 Kasım 2017 tarihinde reel sektörün döviz kuru riskinin etkin yönetilmesi amacıyla TL Uzlaşmalı Vadeli Döviz Satım ihaleleri düzenlemeye başladık. 2017 yılı Aralık ayı PPK toplantısında enflasyonun bulunduğu yüksek seviyeler ile yaşanan maliyet gelişmelerinin beklentiler ve fiyatlama davranışlarına dair riskleri artırdığını vurgulayarak, borç verme faiz oranını yüzde 12,75’e yükselttik. Bu yılın ilk PPK kararında da, enflasyon görünümünde baz etkisi ve geçici faktörlerden bağımsız, belirgin bir iyileşme ve hedeflerle uyum sağlanana kadar para politikasındaki sıkı duruşu kararlılıkla sürdüreceğimizi ifade ettik.

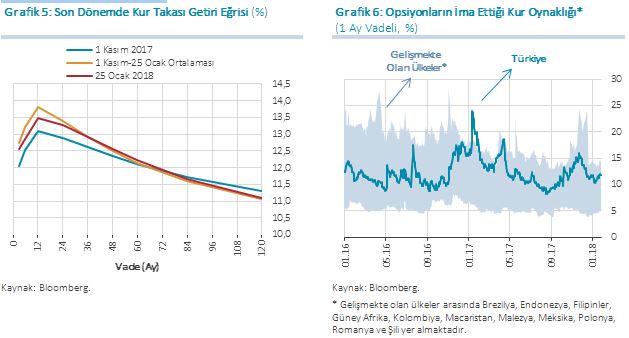

Son dönemde jeopolitik risklerin bir miktar azalması ile uzun vadeli kur takası faizlerinde bir önceki Rapor dönemine göre gerileme yaşanırken kısa ve orta vadeli kur takası faizleri para politikasındaki sıkılaşmaya paralel olarak yükseldi ve getiri eğrisinin negatif eğimi bir miktar daha belirginleşti (Grafik 5). Kasım ayı sonundan bu yana Türk lirasının ima edilen oynaklığı diğer gelişmekte olan ülke para birimlerine benzer şekilde geriledi (Grafik 6).

Saygıdeğer Konuklar,

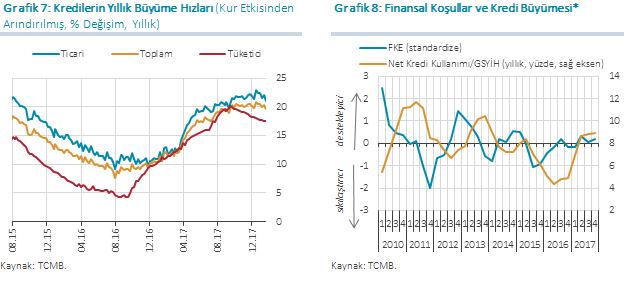

2017 yılı son çeyreğinde, çeşitli sektörlerdeki KDV indirimlerinin sona ermesi ve baz etkileri ile tüketici kredileri artış hızında ılımlı bir gerileme olduğunu görmekteyiz. Söz konusu dönemde, ticari kredilerdeki dengelenme süreci devam ederken; toplam kredi büyüme hızı yatay seyretti (Grafik 7). Tüm finansal gelişmeler toplulaştırılmış şekilde dikkate alındığında, 2017 yılı genelinde, toplam finansal koşulların iktisadi faaliyetteki canlanmayı desteklemiş olduğu görülüyor (Grafik 8).

2. Makroekonomik Gelişmeler ve Temel Varsayımlar

Saygıdeğer Konuklar,

Konuşmamın bu bölümünde tahminlerimize temel oluşturan makroekonomik görünüme ve varsayımlarımıza değineceğim. Öncelikle yakın dönem enflasyon gelişmelerini özetlemek istiyorum. Ardından da tahminlerimizi üretirken baz senaryoda temel aldığımız yurt içi ve yurt dışı talep görünümünden bahsedeceğim.

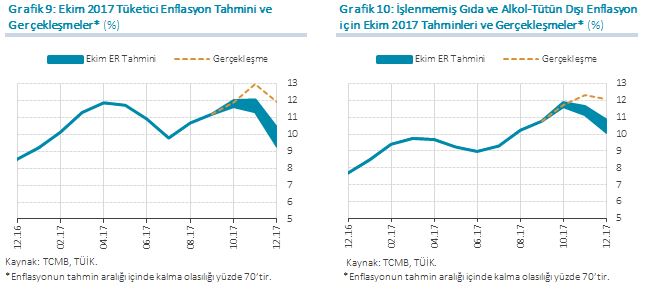

Tüketici enflasyonu 2017 yıl sonunda yüzde 11,9 ile Ekim Enflasyon Raporu tahmininin üzerinde gerçekleşti (Grafik 9). Benzer şekilde işlenmemiş gıda ve alkol-tütün dışı tüketici enflasyonu da yüksek seyretti (Grafik 10). Bu dönemde enflasyonun öngörülenden daha yüksek gerçekleşmesini temel olarak işlenmemiş gıda, kur ve petrol fiyatlarındaki yukarı yönlü seyire atfetmek mümkün. Gıda enflasyonu yüzde 13,8’e ulaşarak öngörülerin önemli ölçüde üzerinde kaldı. Türk lirasındaki hızlı değer kaybı ile uluslararası petrol ve diğer girdi fiyatlarındaki belirgin yükseliş de enflasyonun seyrinde belirleyici rol oynadı. Ayrıca bu dönemde iktisadi faaliyetteki güçlü seyir enflasyondaki yukarı yönlü trendi destekleyen bir diğer unsur oldu.

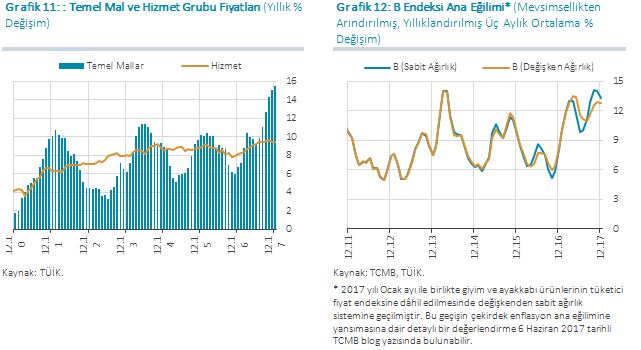

Yılın dördüncü çeyreğinde, hizmet grubu yıllık enflasyonundaki sınırlı azalışa karşılık, temel mal, gıda ve enerji grubu enflasyonlarındaki artışla birlikte tüketici enflasyonu bir önceki çeyreğe kıyasla yükseldi (Grafik 9). Bu dönemde Türk lirasında gözlenen değer kaybı sonucu başta dayanıklı mallar olmak üzere temel mal enflasyonu belirgin şekilde arttı (Grafik 11). Bunun yanında, mobilya ile beyaz eşya sektörlerindeki geçici vergi indirimlerinin sona ermesi, belirli sektörlerde toplam talebin güçlü olması ve giyim grubunun ağırlık sistemindeki yöntem değişiminin etkileri temel mal enflasyonundaki yükselişte belirleyici oldu. Gıda enflasyonunda çeyrek genelinde kaydedilen artışta, işlenmemiş gıda grubundaki dalgalı seyre karşın, daha ziyade süt ürünleri kaynaklı olarak işlenmiş gıda fiyatları etkili oldu. Enerji fiyatları da uluslararası petrol ve diğer girdi maliyetlerindeki gelişmelere bağlı olarak yükselmeye devam etti.

Üretici fiyatları kaynaklı baskıların, bu çeyrekte, döviz kuru gelişmeleri ile petrol ve diğer emtia fiyatlarındaki artışlara bağlı olarak güçlendiğini görüyoruz. Ayrıca, iktisadi faaliyetin güçlü seyri de maliyet baskılarının enflasyon üzerinde hissedilir olmasında rol oynadı. Enflasyonun ulaşmış olduğu yüksek seviye, özellikle geriye dönük endeksleme mekanizmasının güçlü olduğu alt kalemleri olumsuz etkiliyor. Beklentiler tarafında ise, orta vadeli enflasyon beklentilerindeki yükselişin yakın döneme kadar sürdüğünü görüyoruz. Bu görünüm altında çekirdek enflasyon yüzde 12,3 seviyesine ulaştı. Çekirdek göstergelerin ana eğilimi de yüksek seviyelerini korudu (Grafik 12).

Değerli Konuklar,

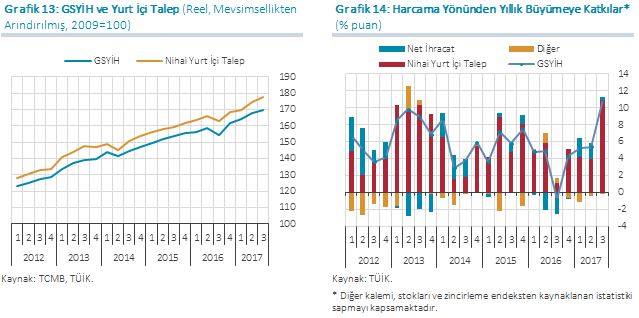

İktisadi faaliyet, yılın üçüncü çeyreğinde, Ekim Enflasyon Raporu’nda ortaya konulan görünümle uyumlu şekilde yurt içi talep kaynaklı olarak gücünü korudu (Grafik 13). Gayri Safi Yurt İçi Hasıla (GSYİH) üçüncü çeyrekte dönemlik olarak yüzde 1,2 oranında artarken, baz etkisi, çalışılan gün sayısındaki artış ve iktisadi faaliyetin ana eğilimindeki güçlü seyre bağlı olarak yıllık büyüme yüzde 11,1 gibi yüksek bir oranda gerçekleşti. Bu dönemde yıllık büyüme temelde yurt içi talepten kaynaklandı (Grafik 13 ve 14). Talep bileşenleri açısından baktığımızda, vergi indirimlerine konu olan gruplardaki artışın da desteğiyle özel tüketim harcamalarının yıllık büyümeye en yüksek katkıyı veren kalem olduğunu görüyoruz. Makine-teçhizat yatırımları ise beş çeyreğin ardından yıllık büyümeye yeniden pozitif katkı yaptı. Öte yandan, yurt içi talepteki toparlanma ve altın ticaretindeki artışla birlikte ithalat üçüncü çeyrekte yüksek oranlı bir artış sergiledi. Bu nedenle, ihracattaki olumlu seyre rağmen net ihracatın yıllık büyümeye katkısı üçüncü çeyrekte sınırlı düzeylerde kaldı.

Son dönemde açıklanan veriler, iktisadi faaliyetin 2017 yılı son çeyreğinde de gücünü koruduğuna işaret ediyor. Vergi teşviklerinin etkisiyle öne çekilen talebin yavaşlamasıyla özel tüketimde bir miktar ivme kaybı gözlense de yatırımlardaki toparlanmanın devam ettiğini görüyoruz. Dış ticaret tarafında ise, turizm sektöründe devam eden iyileşmenin de katkısıyla mal ve hizmet ihracatındaki artış eğilimi korunuyor. İç talebin daha ılımlı büyümesi, Türk lirasındaki reel değer kaybı ve altın ithalatındaki yavaşlama sonucu ithalatta ivme kaybı gözlemliyoruz. Böylece son çeyrekte, yurt içi talebin çeyreklik büyümeye katkısının azalmasını, net ihracatın katkısının ise artmasını bekliyoruz. Reel olarak ihracattaki artış ve ithalattaki ivme kaybına karşılık başta petrol olmak üzere ithalat fiyatlarında gözlenen belirgin yükselişin, cari işlemler dengesinde yılın son çeyreğinde sınırlı bir bozulmaya yol açtığını izliyoruz.

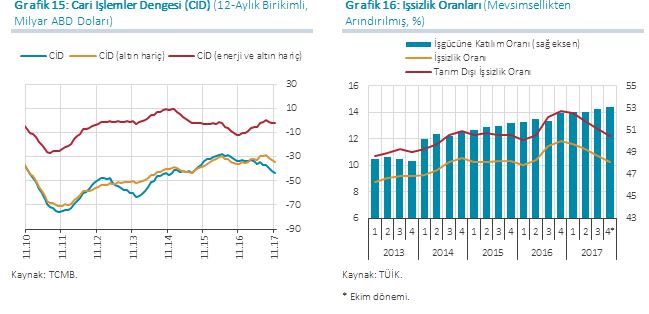

Baz etkisi ve talep uyarıcı politikalar gibi 2017 yılına özgü unsurların desteğinin azalması ile birlikte, 2018 yılında, iktisadi faaliyetin ana eğilimine yönelerek kademeli olarak potansiyel düzeyine yakınsayacağını öngörüyoruz. Reel kurdaki birikimli değer kayıpları ve küresel büyümenin istikrar kazanmasıyla birlikte 2018 yılında ihracatın büyümeye desteğinin sürmesini ve cari dengeyi olumlu etkilemeye devam etmesini bekliyoruz (Grafik 15). İktisadi faaliyetteki toparlanmanın sektörel yayılımının artmasıyla birlikte büyümenin işgücü piyasasına yansımaları belirginleşmekte. Diğer yandan istihdamdaki artışların yanında katılım oranının da artması işsizlik oranlarındaki düşüşü sınırlıyor (Grafik 16).

Saygıdeğer Konuklar,

Bildiğiniz gibi, enflasyon tahminlerinde enerji, ithalat ve gıda fiyatları da önemli rol oynuyor. Dolayısıyla, tahminlere geçmeden önce kısaca söz konusu değişkenlere dair varsayımlarımızı aktaracağım.

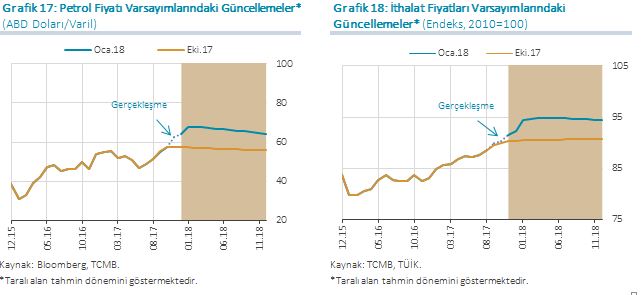

Yakın dönem gelişmeleri çerçevesinde, önümüzdeki döneme ilişkin ham petrol fiyatları varsayımını Ekim Enflasyon Raporu’na göre belirgin biçimde yukarı yönlü güncelledik. Yıllık ortalamalar itibarıyla ham petrol fiyatları varsayımını 2018 yılı için 56 ABD dolarından 66 ABD dolarına yükselttik. Ham petrol ve diğer enerji kalemlerinin yanı sıra endüstriyel metal gibi üretime girdi oluşturan emtia fiyatları da son dönemde yükseldi. Bu çerçevede, ABD doları cinsinden ithalat fiyatları varsayımında da 2018 yılı için yukarı yönlü güncelleme yaptık (Grafik 17 ve Grafik 18).

Yılın son çeyreğinde yükselen gıda enflasyonu Ekim Enflasyon Raporu’nda öngörülen seviyenin üzerine çıktı. İşlenmiş gıda enflasyonu bu dönemde gıda enflasyonundaki yükselişin ana belirleyicisi oldu. 2018 ve 2019 yıllarına dair gıda enflasyonu varsayımımızı ise, Gıda ve Tarımsal Ürün Piyasaları İzleme ve Değerlendirme Komitesi (Gıda Komitesi) kapsamındaki çalışma ve tedbirleri de dikkate alarak yüzde 7 olarak koruduk.

Orta vadeli tahminler üretilirken, mali disiplinin korunacağı ve yönetilen/yönlendirilen fiyatlar ile vergilerde öngörülmeyen bir artış gerçekleşmeyeceğini varsayıyoruz. Tahminler üretilirken vergi ayarlamalarının ve yönetilen/yönlendirilen fiyatların OVP projeksiyonları ve otomatik fiyatlama mekanizmaları ile uyumlu olacağını öngörüyoruz. Maliye politikasının orta vadeli duruşu için 2018-2020 dönemini kapsayan Orta Vadeli Program projeksiyonlarını temel alıyoruz.

3. Enflasyon ve Para Politikası Görünümü

Saygıdeğer Konuklar,

Şimdi sizlere, çizmiş olduğum çerçeve dâhilinde ürettiğimiz enflasyon ve çıktı açığı tahminlerimizi sunacağım.

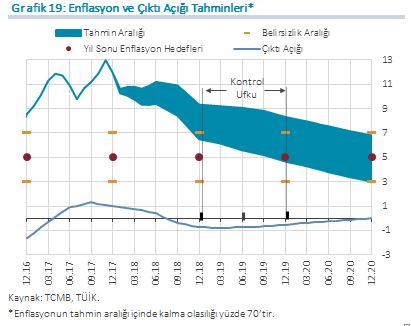

Enflasyonu düşürmeye odaklı ve sıkı bir politika duruşu altında, enflasyonun 2018 yıl sonunda yüzde 7,9 olarak gerçekleşeceğini öngörmekteyiz. 2019 yıl sonu için tahminimiz yüzde 6,5 düzeyinde. Bu çerçevede enflasyonun, yüzde 70 olasılıkla, 2018 yılı sonunda yüzde 6,5 ile yüzde 9,3 aralığında (orta noktası yüzde 7,9), 2019 yılı sonunda ise yüzde 4,7 ile yüzde 8,3 aralığında (orta noktası yüzde 6,5) gerçekleşeceğini tahmin ediyoruz (Grafik 19). Enflasyonun orta vadede yüzde 5 düzeyinde istikrar kazanacağını öngörüyoruz.

2018 yıl sonu enflasyon tahminini, Ekim Enflasyon Raporu’na göre 0,9 puan artırdık. Türk lirası cinsinden ithalat fiyatları varsayımına dair yaptığımız güncellemenin 2018 yıl sonu enflasyon tahmini üzerindeki yükseltici etkisi 0,7 puan oldu. İktisadi faaliyet görünümündeki iyileşmeye bağlı olarak bir önceki Rapor dönemine göre yukarı yönlü güncellediğimiz çıktı açığı ise 2018 yılsonu tahminini 0,1 puan artırdı. Ayrıca, 2017 son çeyrekteki enflasyon gerçekleşmelerinin Ekim Enflasyon Raporu’ndaki tahminlerin üzerinde olması ve enflasyon ana eğilimindeki artış 2018 yılsonu enflasyon tahminini 0,1 puan yükseltti. Bu çerçevede, Ekim Enflasyon Raporu’nda yüzde 7 olarak açıklanan 2018 yılsonu tüketici enflasyon tahminini yüzde 7,9’a çektik.

Diğer taraftan, Türk lirası cinsi ithalat fiyatları varsayımındaki artışa bağlı olarak 2019 yıl sonu tüketici enflasyon tahminini Ekim Enflasyon Raporu’na göre 0,5 puan yukarı yönlü güncelledik. Böylece Ekim Enflasyon Raporu’nda yüzde 6,0 olarak açıklanan 2019 yılsonu tüketici enflasyon tahmini yüzde 6,5’e yükselttik.

Değerli Konuklar,

Konuşmamın son kısmında yılın ilk Enflasyon Raporu toplantısı olması nedeniyle 2018 yılında genel stratejimize dair bir değerlendirme yapmak istiyorum.

Geride bıraktığımız yıl içinde, küresel ve jeopolitik gelişmelerin de etkisiyle enflasyonda önemli bir yükseliş yaşandı. Enflasyon baskılarına karşı güçlü bir parasal sıkılaştırma gerçekleştirdik. Aldığımız önlemler sonrasında yakın dönemde beklentilerdeki ve enflasyon görünümündeki bozulmanın durduğunu görüyoruz. Atılan adımların etkilerini yıl içinde giderek daha belirgin şekilde görmeye başlayacağız. Birikimli maliyet etkilerinin azalması ile enflasyondaki düşüşün sürmesini bekliyoruz. Enflasyon görünümünde baz etkisi ve geçici faktörlerden bağımsız, belirgin bir iyileşme ve hedeflerle uyum sağlanana kadar para politikasındaki sıkı duruşu kararlılıkla sürdüreceğimizi tekrar vurgulamak istiyorum. Yıl boyunca baz etkisi ve geçici faktörlerden kaynaklanan her iki yönlü fiyat hareketleri gözlenebilecektir. Ancak, para politikası açısından geçici oynaklıklardan ziyade temel fiyatlama davranışları belirleyici olacak. Enflasyon dinamiklerinde genele yayılan ikna edici bir düşüş gerçekleşene kadar sıkı duruşumuzu koruyacağız.

Önümüzdeki dönemde Merkez Bankası olarak önceliğimiz, para politikasının etkinliğinin artırılması ve enflasyonu düşürme sürecinin hızlandırılması olacaktır. Dolayısıyla, para politikası araçlarını bu doğrultuda kararlı bir biçimde kullanmaya devam edeceğiz. Diğer taraftan, yapısal alanlarda atılacak adımlar konusunda Merkez Bankası olarak gündemin belirlenmesine katkı sunmayı sürdüreceğiz.

Enflasyonla mücadelenin kalıcı sonuç vermesi için birçok farklı alanda eşzamanlı adımların atılması önem taşımakta. Dış açık ve tasarruf açığı, finansal derinleşme, verimlilik ve piyasa rekabeti gibi alanlarda atılacak adımlar enflasyonla mücadeleye ve para politikasının etkinliğine önemli katkıda bulunacaktır. Bu yaklaşım, aynı zamanda iktisadi ödünleşimleri azaltarak toplumun refah düzeyindeki artışı da destekleyecektir. Son yıllarda, Gıda Komitesi çalışmalarından, firmaların kur riski yönetimine dair düzenlemelere uzanan farklı boyutlarda gösterdiğimiz çabayı bu bağlamda düşünmek gerekir. Para-maliye politikası eşgüdümünün sürekli ve sistematik bir yapıya dönüşmesi yönündeki çalışmalar da bu kapsama girmekte. Orta vadede kalıcı fiyat istikrarının sağlanması bakımından rekabet ortamının ve üretimde verimliliğin artırılmasının da öncelikli hedefler arasında yer alması gerektiğini düşünüyoruz. Önümüzdeki dönemde bu konularda ortak çaba platformlarına katkı vermeye devam edeceğiz.

Saygıdeğer Konuklar,

Konuşmama burada son verirken, başta Para Politikası Kurulu üyeleri ve Araştırma ve Para Politikası Genel Müdürlüğümüz çalışanları olmak üzere, Raporun hazırlanmasında emeği geçen tüm çalışma arkadaşlarıma ve katılımcılara teşekkürlerimi sunuyorum. Dinlediğiniz için teşekkür ediyorum.