Başkan Başçı'nın 81. TCMB Genel Kurul Açış Konuşması (Ankara, 09/04/2013)

Giriş

1. Bankamızın Sayın Hissedarları, Değerli Konuklar, Değerli Basın Mensupları, Türkiye Cumhuriyet Merkez Bankası'nın 81. Olağan Genel Kurul Toplantısı'na hoş geldiniz.

2. Türkiye Cumhuriyet Merkez Bankası'nın olağan Genel Kurul toplantıları tamamladığımız takvim yılının para politikaları açısından değerlendirilmesi yönüyle güzel bir fırsat sunmaktadır. Ben de bugün sizlere 2012 yılında dünyadaki ve Türkiye'deki önemli ekonomik gelişmeleri ve alınan para politikası tedbirlerini özetlemek istiyorum.

Küresel Finansal Kriz ve Yeni Para Politikası İhtiyaçları

Saygıdeğer Konuklar,

3. Geride bıraktığımız 2012 yılı dünya ekonomisinde çok önemli gelişmelerin yaşandığı bir yıl oldu. Avro bölgesi borç krizinin ikinci raundu bu yılın ilk yarısında yaşandı. Bu dönem zarfında özellikle İspanya ve İtalya gibi büyük ekonomilerin durumu Avrupa'daki endişelerin dünya çapına yayılmasına yol açtı. Avrupa Merkez Bankası'nın 2012 yılı ikinci yarısında aldığı kararlar ile para birliğine üye devletlere koşullu sınırsız likidite desteği açıklaması kaygıların bir ölçüde hafiflemesine yol açtı. Büyüme hızında beklentilerin gerisinde kalan ABD ekonomisinde ise Amerikan Merkez Bankası üçüncü parasal genişleme paketini yine 2012 yılının sonlarına doğru açıkladı. Benzer şekilde Japonya Merkez Bankası da giderek artan bir ölçüde parasal genişleme programına devam etti.

4. Gelişmiş ülkelerde 2012 yılında kısa vadeli faiz oranları yüzde birin altındaki tarihi düşük değerlerini sürdürürken uzun vadeli faiz oranları da daha önce görülmemiş seviyelere indi. Daha önce benzeri görülmemiş düzeydeki bu parasal genişlemenin sebebi nedir, diye sorduğumuzda karşımıza iki cevap çıkıyor. Bunlardan birincisi giderek yavaşlayan ekonomik büyüme hızları, ikincisi ise artık maliye politikasında bir hareket alanı kalmamış olmasıdır.

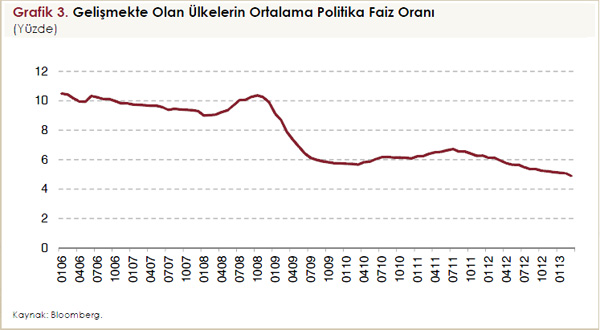

5. Gelişmiş ülkelerin uyguladıkları sıra dışı parasal genişleme tedbirlerinin gelişmekte olan ülkeler üzerinde de önemli etkileri oldu. Bu etkileri kısaca 'oynak sermaye akımları' başlığı altında özetleyebiliriz. Gelişmekte olan ülkelerin hem daha güvenilir durumda olduklarının anlaşılması hem de bu ülkelerdeki faiz oranlarının daha yüksek seviyelerde bulunması bu ülkelere gelen kısa vadeli sermaye akımlarının hem hacmini hem de oynaklığını artırdı.

6. Oynak sermaye akımlarına bazı gelişmekte olan ülkeler önce sermaye kontrolü benzeri araçlarla karşı durmaya çalıştılar. Bu çabaların bazı sakıncaları vardı ve bunların tam olarak arzu edilen sonucu vermediği kısa zamanda anlaşıldı. Bu durumda geriye tek bir çare kalıyordu: Gelişmiş ülkelerdeki düşük faiz ortamına uyum sağlamak.

7. Sermayeyi çeken başlıca faktör olan riske göre düzeltilmiş faiz farkları 2012 yılının ikinci yarısından itibaren kademeli olarak aşağı çekilmeye başlandı. Böylece gelişmekte olan ülkelerde de 2009 yılında önemli ölçüde düşürülmüş olan faiz oranları yeniden kademeli olarak aşağı çekilmeye başlandı.

8. Düşük faiz ortamının gelişmekte olan ülkeler için pek çok faydası bulunmaktadır. Bunları artan istihdam, artan tüketim talebi ve artan yatırım talebi olarak özetleyebiliriz.

9. Düşük faiz ortamının gelişmekte olan ülkeler için beraberinde getirdiği riskleri ise aşırıya kaçan ve bu yüzden istikrarsız seyreden özel kesim borçlanma eğilimi ile döviz kurlarında gözlenebilecek aşırı oynaklıklar olarak özetleyebiliriz. Bu iki oynaklık türünü ise kısaca finansal istikrarsızlık olarak adlandırabiliriz.

10. Gelişmekte olan ülkeler 2008 küresel krizini takip eden yıllarda bir yandan faiz oranlarını kademeli olarak aşağı çekerken diğer yandan makro-ihtiyati politika çerçevelerini güçlendirerek finansal istikrara ilişkin riskleri yönetmeye çalıştılar. Ülkemizin de öncülük ettiği bu yaklaşım artık gelişmekte olan ülkeler için bir küresel standart haline gelmektedir.

11. Bu yaklaşıma 'düşük faiz, dengeli büyüme' adını veriyoruz. Dengeli büyüme, iç dengeyi (yani fiyat istikrarını), dış dengeyi (yani ödemeler dengesini) ve finansal istikrarı birlikte gözeterek büyüme anlamına gelmektedir.

12. Konuşmama fiyat istikrarı alanında aldığımız sonuçlarla devam edeceğim. Bildiğiniz gibi, Türkiye Cumhuriyet Merkez Bankası'nın temel amacı fiyat istikrarını sağlamaktır. Banka, fiyat istikrarını sağlama amacı ile çelişmemek kaydıyla Hükümetin büyüme ve istihdam politikalarını destekler. Bu açıdan neredeyiz diye baktığımızda 2012 yılında Tüketici Fiyat Endeksi enflasyonu son 44 yılın en düşük yılsonu değeri olan 6,2 seviyesinde gerçekleşti.

13. Bu yıl yüzde 5 olan hedefimize daha yakın bir gerçekleşme bekliyoruz. Önümüzdeki 3 yıl boyunca enflasyonun yüzde 5'lik hedefe olabildiğince yakın seyretmesini amaçlıyor ve böylece fiyat istikrarına bir adım daha yaklaşacağımızı düşünüyoruz.

14. Geçen yıl Aralık ayında 2013 yılına ait belirsizlik aralığını yüzde 5'lik hedef etrafında 2 yüzdelik puan olarak koruduğumuzu ilan ettik. Bu aralık bazı ülkelerde daha düşük olabilir. Bizde ise bu parametreyi belirleyen iki tane önemli oynaklık unsuru var. Bir tanesi işlenmemiş gıda ve enerji fiyatlarındaki oynaklık, diğeri ise döviz kurlarındaki ve kredi büyüme hızındaki oynaklık. Geçmiş yıllardaki enflasyon hedefindeki sapmalara bakarsanız, önemli bir kısmının döviz kurundaki aşırı hareketlerden kaynaklandığını görürsünüz. 1 yıl içinde yüzde 20'nin üzerinde bir değer kaybı olduğunda, yüzde 15 mertebesinde bir geçişkenlikten dolayı enflasyona 3 puanlık bir sapma gelebiliyor. Bu oldukça önemli bir sapma. Merkez Bankası döviz kurundaki bu oynaklığı azalttıkça fiyat istikrarı açısından da önemli bir mesafe almış olacaktır.

15. Dolayısıyla biz hem fiyat istikrarı hem de finansal istikrar açılarından iki tür oynaklığı mercek altına alıyoruz. Bunlar kredi büyüme hızındaki oynaklık ve reel döviz kurundaki oynaklıktır. Her ikisindeki oynaklık, enflasyonda da oynaklığa yol açmaktadır, bu yüzden bunlardaki oynaklığı azaltmak, fiyat istikrarına önemli ölçüde katkı sağlamaktadır.

16. Merkez Bankası'nın temel görevlerinden biri de finansal sistemde istikrarı sağlayacak ve para ve döviz piyasaları ile ilgili düzenleyici tedbirleri almaktır. Finansal istikrardan tek başına sorumlu bir kuruluş değil Merkez Bankamız, ama önemli kuruluşlardan bir tanesi. Aşırı dalgalanmalardan uzak bir sistemde finansal istikrar var demektir. Dolayısıyla kredi artışlarında aşırı oynaklık finansal istikrara da zarar veriyor. Önce çok hızlı bir kredi büyümesi, arkasından çok yavaş bir kredi büyümesi istemiyoruz. Benzer şekilde reel efektif döviz kurlarında aşırı oynaklık istemiyoruz. Çünkü döviz kurlarındaki ani hareketler reel sektörü de etkiliyor, fiyatlamaları etkiliyor ayrıca aşırı değerli zamanlarda dış dengeye, aşırı değersiz zamanlarda enflasyona zarar veriyor. Yansıda görüldüğü gibi kredi hızındaki artış ile cari açık arasında güçlü bir ilişki var. Kredi hızı cari açığı bir miktar öncülüyor. Lehman krizi öncesi bu oran yüksekti ve krizle birlikte piyasa bir düzeltme yaptı. Sert bir şekilde yavaşlama oldu. TL ise bu dönemde aşırı değerliydi çünkü reel efektif kur endeksi 130'a gelmişti ve bu aşırı değerlenmeyi gösteriyordu. Aynı dönemde petrol fiyatları da yüksekti. Biz petrol ithal eden bir ülke olduğumuz için bu dönemde TL'nin değerli olması beklenmez. TL'nin zaman zaman aşırı değerli olmasının nedeni kısa vadeli sermaye akımlarıdır.

17. Peki, kısa vadeli sermaye akımlarına karşı ne yapılabilir? Bütün ülkeler, bütün dünya buna çözüm arıyor. "Buna karşı kayıtsız mı kalalım, yoksa bir şeyler mi yapalım?" sorusu soruluyor. Giderek "buna karşı tedbir alalım" yaklaşımı kabul görmeye başlıyor. Kısa vadeli sermaye akımları kredilerde ve döviz kurlarında aşırı oynaklığa neden olarak hem fiyat istikrarını hem de finansal istikrarı bozucu yönde etki yapabilmektedir. Buna karşı biz ne yapıyoruz? Birden fazla politika aracı kullanarak buna karşı tedbirler aldık ve alıyoruz.

18. Bu sayede önemli bir dış dengesizlik göstergesi olan cari işlemler açığı 2011 sonunda GSYİH'nin yüzde 10'undan 2012 yılı sonunda yüzde 6'nın da altına kadar gerilemiş bulunmaktadır.

19. Aşırı borçlanmaya ilişkin Maliye Bakanlığımız ve BDDK ile eşgüdüm içinde aldığımız tedbirlerin ve Avro bölgesinden gelen talep zayıflamasının etkisi ile 2012 yılında GSYİH büyümesi önemli ölçüde yavaşlamıştır. Burada önemle altını çizmek isterim ki 2012 yılında sağlanan bu dengelenme sayesinde cari açığa ilişkin riskler önemli ölçüde azaltılmış ve 2013-2015 dönemi için daha hızlı ve daha sürdürülebilir bir büyümenin başlangıç koşulları hazırlanmıştır.

20. Konuşma metnimin bundan sonraki kısmı geliştirdiğimiz yeni politika yaklaşımını ve kullanmaya başladığımız yeni politika araçlarını özetlemektedir.

Saygıdeğer Konuklar,

21. Geçtiğimiz yıl içinde Merkez Bankamızın izlediği para politikası temelini, küresel kriz sonrası oluşan konjonktüre uygun olarak 2010 sonlarından itibaren aşamalı olarak tasarlanan yeni politika yaklaşımından almaktadır. Küresel kriz sonrasında, gelişmiş ülkeler eş zamanlı biçimde genişlemeci para politikaları ve gevşek maliye politikaları uygulamışlardır. Bu politikalar küresel ölçekte likidite artışına neden olmuş; söz konusu likidite bolluğu ise küresel finansal piyasalarda risk iştahını ve sermaye hareketlerini artırıcı bir etki yaratmıştır.

22. Öte yandan, küresel iktisadi faaliyetteki toparlanma, krizin başlangıcı üzerinden dört yılı aşkın bir süre geçmiş olmasına rağmen halen istenilen düzeyde değildir. Gerek Amerika Birleşik Devletleri gerek Euro bölgesinde bilanço düzeltme süreci beklenenden uzun sürmüştür. Uygulanan maliye politikalarının büyümeyi destekleyici kapasitesi sınırlı kalmıştır. Süregelen bu belirsizlik ortamı büyüme görünümünü olumsuz yönde etkilemiş ve sermaye hareketlerinde yüksek oranda oynaklık görülmüştür. Gelişmekte olan ülkeler makro-finansal istikrarı tehdit edici boyuta ulaşabilecek bu gelişmeler karşısında şoklara karşı daha hızlı tepki verebilecek esnek bir para politikası yaklaşımına ihtiyaç duymuşlardır.

23. Gelişmiş ülkelerdeki aşırı genişlemeci para politikaları sonucu artan küresel likidite gelişmekte olan ülkelerin finansal sistemlerinde risklerin birikmesine neden olmaktadır. Diğer bir ifadeyle, sermaye akımlarındaki oynaklığın küresel ölçekte artması, bu akımların alıcısı konumundaki ekonomileri krediler ve döviz kurundaki dalgalanmalar yoluyla etkilemektedir.

24. Öncelikle kredi kanalını incelediğimizde, firma bilançolarının, sermaye girişlerinin artması ile birlikte değerlenme eğilimine giren döviz kurundan olumlu etkilendiğini görmekteyiz. Bu olumlu etki, finansal aracılık kesiminin risk iştahını artırarak kredilerin hızlı bir biçimde artmasına neden olabilmektedir. Kredilerde aşırı bir artış ise gerek kredi kalitesinde düşüş riskinin artması gerekse iç talebin toplam gelirden daha hızlı büyümesine yol açması nedeniyle sistemik risklerin belirginleşmesine neden olabilmektedir. Dolayısıyla, aşırı kredi büyümesi iktisat yazınınca finansal krizleri öncüleyen bir değişken olarak önerilmektedir.

25. Benzer şekilde, aşırı değerli bir döviz kuru dışa açık bir ekonomide başta bilanço kanalı olmak üzere birçok kanaldan sistemik riski artırarak ve kaynak dağılımını bozarak makro-finansal istikrara olumsuz etki yapabilmektedir. Bu gelişmeler ışığında, gelişmekte olan ülkelerin yeni para politikası tasarımlarında, sermaye akımlarındaki oynaklığın azaltılması önem arz etmektedir. Bu çerçevede kredilerdeki büyüme ve döviz kuru gelişmelerinin yakından takip edilmesi gerekmektedir.

Türkiye Cumhuriyet Merkez Bankası ve Yeni Para Politikası Stratejisi

Değerli konuklar,

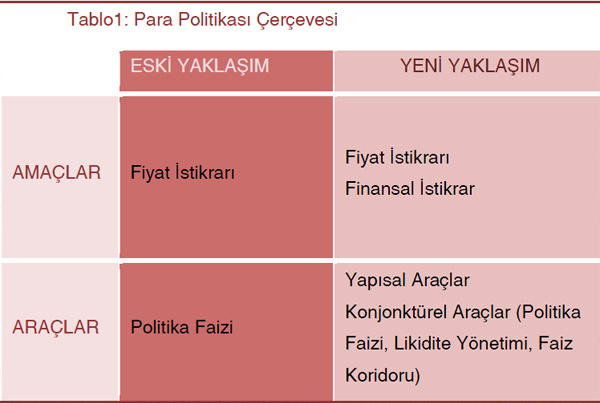

26. Belirsizliğin yüksek olduğu bu iktisadi konjonktür, merkez bankalarının fiyat istikrarı kadar finansal istikrara da önem vermesi gerektiğini ortaya koymaktadır. Bu bağlamda, bankamız yeni para politikası tasarımını, 2006 yılından itibaren uygulanan enflasyon hedeflemesi stratejisinin fiyat istikrarından ödün vermeden finansal istikrarı da içine alacak şekilde yeniden düzenlendiği bir çerçevede oluşturmuştur.

27. Mevcut politika çerçevemizi 2006 yılından itibaren uygulanan standart enflasyon hedeflemesi stratejisine kıyasla amaçlar ve araçlar bağlamında önemli ölçüde geliştirmiş bulunmaktayız. Yeni çerçevede fiyat istikrarı temel amacını korumakta; bu amaçla uyumlu para politikası uygularken, finansal istikrara ilişkin riskleri de daha yakından dikkate almaktayız. Bu yaklaşım, para politikası uygulamalarımızda hem yapısal hem de konjonktürel olarak birden fazla aracı kullanmamızı gerektirmektedir. Bu doğrultuda, 2012 yılında para politikası uygulaması çerçevesinde, faiz koridoru, etkin likidite yönetimi, zorunlu karşılıklar, rezerv opsiyonu mekanizması gibi politika araçlarını aktif olarak kullandık. Konuşmamın bu bölümünde sizlere bu araçlardan ikisi, faiz koridoru ve rezerv opsiyonu mekanizması, hakkında kısaca bilgi vermek istiyorum.

Faiz Koridoru

28. Merkez Bankamızın son yıllarda piyasa faizlerini ve likiditesini etkilemek amacıyla etkin olarak kullandığı en önemli para politikası araçlarından biri faiz koridorudur. Piyasada gün içinde bankamız tarafından ihtiyacı olan bankalara kısa vadeli likidite sağlanabildiği gibi, fon fazlası olan bankalardan gecelik vadede borç alabilmekteyiz. Bu çerçevede, faiz koridorunu teknik anlamda Bankamızın borç verme ve borç alma faizinin arasında kalan alan olarak tanımlayabiliriz. Piyasa faizleri, söz konusu operasyonel yapının bir gereği olarak faiz koridorunun içinde oluşmaktadır. Mevcut yapıda, fonlamamızı esas olarak bir haftalık repo aracılığı ile yapmakta olduğumuzdan politika faizini bir haftalık repo fonlama faizi olarak belirlemekteyiz. Gerek politika faiz oranı, gerek faiz koridoru her ay Para Politikası Kurulu toplantısında gözden geçirilmekte ve kamuoyuna ilan edilmektedir.

29. Faiz koridoru geleneksel anlamda enflasyon hedeflemesi uygulayan birçok merkez bankası tarafından piyasa faizlerinin politika faizinden belirgin şekilde sapmasını engellemek amacıyla kullanılmaktadır. Bu bağlamda, politika faizi etrafında simetrik ve genelde değişmeyen dar bir bant olarak tanımlanan faiz koridoru likidite yönetimi çerçevesinde pasif bir rol üstlenmektedir. Bankamızın izlediği yeni para politikası yaklaşımında ise faiz koridoru aktif bir araç olarak kullanılmaktadır. Gerekli görüldüğü takdirde genişliği bankamızca ayarlanabilen faiz koridoru, politika faizi etrafında asimetrik bir şekilde oluşturulabilmektedir. Bu yapı ile faiz koridoru gerek kısa vadeli sermaye hareketlerindeki oynaklığa karşı hızlı ve esnek tepki verebilen, gerekse kredi büyümesi üzerinde etkili olabilen bir para politikası aracı olarak kullanılabilmektedir.

Rezerv Opsiyonu Mekanizması

30. Bahsedeceğim ikinci araç olan rezerv opsiyonu mekanizması, Bankamızca son dönemde sermaye hareketlerindeki oynaklığın artmasının makroekonomik ve finansal istikrar üzerindeki olumsuz etkilerini azaltmayı hedefleyen yeni bir para politikası aracı olarak geliştirilmiş ve kullanılmaya başlanmıştır. Bu tasarım ile bankaların Türk lirası zorunlu karşılıklarının bir bölümünü döviz ve altın cinsinden tutmalarına izin verilmek suretiyle gönüllü olarak ek döviz ve altın rezervleri bulundurmalarını sağlamaktayız. Bu imkânın hangi ölçüde kullanılabileceğini belirlemek için rezerv opsiyonu oranı tanımlıyoruz. Birim Türk lirası zorunlu karşılık başına tesis edilebilecek döviz veya altın karşılığı ise rezerv opsiyonu katsayısı ile belirliyoruz.

31. Rezerv opsiyonu mekanizması uygulaması ile bankaların Merkez Bankamızda tuttukları döviz rezervlerini dış finansman koşullarındaki değişimlere göre ayarlayabilmesinin, sermaye akımlarının döviz kuru ve krediler üzerinde oluşturduğu oynaklığı azaltmasını beklemekteyiz. Ayrıca rezerv opsiyonu mekanizması uygulamasının yastık altı altının ekonomiye kazandırılmasına da katkıda bulunacağını öngörmekteyiz.

32. Rezerv opsiyonu mekanizması, bankaların kendi rezerv opsiyonu kullanım oranlarını dış şoklar karşısında içsel olarak ayarlayacağı şekilde tasarlanmıştır. Dolayısıyla bir tür otomatik dengeleyici olarak düşünülebilecek bu mekanizma her bankaya kendi kısıtları doğrultusunda en uygun tercihi yapabilme olanağı tanımaktadır. Bu yönleriyle rezerv opsiyonu mekanizmasının döviz likiditesi yönetiminde kullanılan diğer araçlara kıyasla daha etkin bir araç olduğunu söyleyebiliriz. Bununla birlikte rezerv opsiyonu mekanizmasını, gerekli görüldüğünde iç ve dış finansman koşullarındaki kalıcı değişimlere uyum sağlamak için konjonktürel bir araç olarak da kullanılabileceğiz. Rezerv opsiyonu mekanizması ile sağlanan imkânlar ayrıca bankamızın döviz ve altın rezervlerini de olumlu yönde etkilemektedir.

Yeni Para Politikası Bileşiminin Uygulanması ve Sonuçları

Saygıdeğer konuklar,

33. Konuşmamın bu ikinci bölümünde sizlere, bahsettiğim yeni para politikası bileşiminin uygulamaları ve sonuçları hakkında bilgi vereceğim. 2012 yılının ilk çeyreğinde küresel risk algılamalarındaki olumlu seyre karşın maliyet unsurlarına dair yukarı yönlü risklerin canlılığını koruması nedeniyle temkinli bir para politikası izledik. Bu çerçevede, küresel ölçekte alınan parasal genişlemeye ilişkin kararlar göz önüne alarak Şubat ayında faiz koridorunun üst sınırını 100 baz puan düşürdük.

34. Öte yandan, petrol fiyatları ve diğer maliyet unsurlarında gözlenen artışların enflasyon beklentilerini bozmasını engellemek amacıyla 23–29 Mart 2012 tarihleri arasında ek parasal sıkılaştırmaya gittik. Bu dönemde politika faizinden yapılan bir hafta vadeli repo fonlama miktarını düşürerek piyasaya sağlanan likiditenin ağırlıklı ortalama faizini yükselttik. 2012 yılı Mart ayı PPK toplantısında Türk lirası yükümlülükler için zorunlu karşılıkların altın cinsinden tutulabilme oranını yüzde 10'dan yüzde 20'ye yükselttik.

35. Yılın ikinci çeyreğinde enflasyondaki geçici artışların enflasyon görünümünü bozmasını engellemek amacıyla ek parasal sıkılaştırmanın daha sık uygulanabileceğini vurguladık. Bu doğrultuda, 11-17 Nisan, 4–11 Mayıs ve 21–25 Mayıs 2012 tarihleri arasında ek sıkılaştırmaya gittik. Enflasyonda düşüş beklenmesine karşın enflasyonun yılın son çeyreğine kadar hedefin belirgin olarak üzerinde seyredecek olmasının fiyatlama davranışlarına dair oluşturacağı riskleri sınırlamak amacıyla Mayıs ayı PPK toplantısında mevcut sıkı duruşumuzu koruduk. Bu çerçevede 31 Mayıs – 4 Haziran 2012 tarihleri arasında ek parasal sıkılaştırma gerçekleştirdik. Nitekim, yılın ikinci çeyreğinde miktar ihalesi ile yapılan haftalık repo fonlaması dışındaki alternatif fonlama araçlarını ilk çeyreğe göre daha fazla kullandık.

36. Takip eden dönemde para politikasının temkinli duruşunu devam ettirdik. Bununla birlikte risk iştahının artmasına paralel olarak Temmuz ayında gerek ortalama fonlama faizinin gerekse gecelik piyasada oluşan faizin daha düşük seviyelerde oluşması sağladık. Mayıs ayı PPK toplantısında finansal istikrarı desteklemek amacıyla döviz rezerv opsiyonu imkânını bir miktar artırarak yüzde 40'tan yüzde 45'e çıkardık. Öte yandan, Türk lirası zorunlu karşılıkların Türk lirası veya döviz cinsinden tesis edilmesindeki maliyet farkını azaltmak amacıyla, ilave imkânlar için ROK uygulamasına başladık. Böylelikle, Türk lirası zorunlu karşılık yükümlülüklerinin yüzde 40'lık ilk dilimine denk gelen tutarın önceden olduğu gibi "1", yüzde 5'lik ikinci dilimine denk gelen tutarın ise "1,4" katsayısıyla çarpılması suretiyle bulunan toplam tutar üzerinden, ABD doları ve/veya euro cinsinden tesis edilmesine imkân tanıdık. Söz konusu imkânı Haziran ve Temmuz aylarında 5'er puanlık artışlarla yüzde 55'e yükselttik ve yüzde 5'lik üçüncü ve dördüncü dilimlere denk gelen tutar için "1,7" ve "1,9" katsayılarını belirledik. Buna ek olarak, Türk lirası zorunlu karşılıkların altın olarak tesis edilebilmesine ilişkin imkânın üst sınırı Haziran ayında yüzde 25'e yükselttik. Bu imkânın ilk yüzde 20'lik dilime denk gelen tutarının önceden olduğu gibi "1", yüzde 5'lik ikinci dilime denk gelen tutarının ise "1,5" katsayısıyla çarpılması suretiyle kullanılabilmesine karar verdik.

37. Yılın üçüncü çeyreğinde gelişmiş ülke merkez bankalarının ek parasal genişlemeye gitmesinin sermaye akımlarını hızlandırma potansiyeli taşıması sebebiyle gecelik borç verme faiz oranını Eylül ayında 150 ve Ekim ayında 50 baz puan indirerek faiz koridorunu daralttık. Ancak küresel ekonomiye dair belirsizliklerin sürmesi nedeniyle para politikasının esnek yapısını koruduk. Bu dönemde yurt içi nihai talepteki ılımlı toparlanma ve diğer makroekonomik değişkenlere dair olumlu veriler ortalama fonlama faizinin düşük seviyelerde oluşmasına zemin hazırladı. Bu doğrultuda, piyasayı ağırlıklı olarak miktar ihalesiyle gerçekleştirilen bir hafta vadeli repo ve geleneksel ihale yöntemiyle gerçekleştirilen aylık repo ile fonladık. Öte yandan, Ağustos ayı PPK toplantısında döviz rezerv opsiyonu imkânını bir miktar artırarak yüzde 55'ten yüzde 60'a çıkardık ve bu ilave dilime denk gelen tutara ilişkin rezerv opsiyonu katsayısını "2" olarak belirledik. Bunun yanı sıra, finansal istikrarı desteklemek amacıyla TL zorunlu karşılık yükümlülüklerinin ilk yüzde 40'lık dilimine denk gelen tutara ilişkin rezerv opsiyonu katsayısını "1,1"e yükselttik. Ayrıca, aynı amaç doğrultusunda hali hazırda yüzde 25 olan Türk lirası zorunlu karşılıkların altın olarak tesis edilebilmesine ilişkin üst sınırı yüzde 30'a yükselttik ve yüzde 5'lik ilave dilime denk gelen tutara ilişkin rezerv opsiyonu katsayısını "2" olarak belirledik. Bütün dilimlere ilişkin rezerv opsiyonu katsayılarını Eylül ve Ekim ayı PPK toplantılarında finansal istikrarı desteklemek amacıyla sırasıyla "0,2" ve "0,1" puan artırdık.

38. Yılın son çeyreğinde küresel risk iştahındaki artış, enflasyon görünümündeki iyileşme ve ekonomideki dengelenme sürecinin belirginleşmesine karşın, küresel ekonomiye dair belirsizliklerin sürmesi nedeniyle makro finansal riskleri de gözeterek esnek para politikası uygulamasına devam ettik. Türkiye'ye yönelik risk algılamalarındaki iyileşme, rezerv opsiyonu mekanizmasının aktif olarak uygulanması ve ticari kredilerdeki ılımlı seyir, faiz koridorunun üst sınırını ölçülü oranda indirmemize olanak tanıdı ve gecelik borç verme faiz oranını 50 baz puan ve politika faizini 25 baz puan düşürdük. Ayrıca finansal istikrarı desteklemek amacıyla Kasım ayında rezerv opsiyonu katsayılarını sınırlı oranda artırdık ve Aralık ayında yabancı para zorunlu karşılık oranlarını 1 yıl ve daha uzun vadeli mevduat ile 3 yıldan uzun vadeli diğer yükümlülükler haricinde kalan vadeler için 0,5 puan artırdık. Öte yandan, bu dönemde piyasayı ağırlıklı olarak miktar ihalesiyle gerçekleştirilen bir hafta vadeli repo ve geleneksel ihale yöntemiyle düzenlenen aylık repo ile fonlamaya devam ederek ortalama fonlama faizinin politika faizine yakın seviyede seyretmesini sağladık.

Saygıdeğer konuklar,

39. Konuşmamın ilk kısmında sizlere artan sermaye girişlerinin makroekonomik ve finansal sistemde yaratabileceği riskleri önleyebilmek amacıyla kredilerdeki büyüme ve döviz kurundaki gelişmeleri yakından takip ettiğimizi vurgulamıştım. Bu doğrultuda, konuşmamın bu kısmında krediler ve döviz kurları gelişmelerine değineceğim.

Krediler

40. Daha önce de çeşitli platformlarda değindiğimiz üzere, cari açık ile yakın ilişki gösteren kredilerin büyüme hızının aşırı yüksek seviyelerde seyretmemesi, sermaye akımlarındaki oynaklığın olumsuz etkilerinin sınırlandırılması açısından önem taşımaktadır. Bu çerçevede kredi stokundaki değişimin Gayri Safi Yurt İçi Hasılaya oranı olarak hesaplanan net kredi kullanım oranını kredi büyümesinin ekonomik etkilerini iyi bir şekilde özetleyen bir gösterge olarak kabul etmekteyiz. Bu oranın, 2011 yılının ortalarından itibaren finansal istikrar açısından makul düzeylere doğru gerilediğini ve cari dengede paralel bir şekilde kademeli bir iyileşme gözlendiğini görmekteyiz.

41. 2012 yılında kredilerdeki hızlı artışın önüne geçmek amacıyla, ilgili diğer otoritelerin koordinasyonunda, zorunlu karşılık oranları, likidite politikası, aktif risk ağırlıkları, genel karşılıklar ve kredi/değer oranı gibi politika araçlarını aktif olarak kullandık. Bu tedbirler sonucunda kur etkisinden arındırılmış kredi büyüme hızının 2010 yılında ulaştığı yüzde 30'un üzerindeki riskli seviyelerden, 2011 yılında yüzde 25 civarına ve 2012 Ekim ayında yüzde 15 seviyelerine gerilediğini görmekteyiz. Son çeyrekte ise iktisadi faaliyetteki toparlanmanın ve destekleyici likidite koşullarının etkisiyle artış gösteren kredi büyüme hızı yılsonunda yüzde 18,4 olarak gerçekleşmiştir.

Döviz Kurları

42. Daha önce de değindiğimiz gibi, sermaye akımlarının olumsuz etkilerinin yumuşatılması amacıyla önem verdiğimiz ve takip ettiğimiz bir diğer kanal döviz kurudur. 2010 yılından itibaren uyguladığımız politikalarla sermaye akımlarının artması sonucu kurlarda belirginleşen oynaklığı sınırlamayı hedefledik. Bu çerçevede, Türk lirasındaki aşırı değerlenmenin giderilmesi için politika faiz oranlarını düşürdük ve faiz koridorunu aşağı yönlü genişleterek kısa vadeli piyasa faizlerinin oynak seyretmesine izin verdik. Bu çerçevede, 2010 yılı sonlarına kadar benzer yükselen piyasaların para birimleri ile ortak bir hareket izleyen Türk lirası, bu dönemden sonra belirgin bir ayrışma göstermiştir.

43. Uyguladığımız faiz koridoru sistemi ve rezerv opsiyonu mekanizması sayesinde döviz kurundaki oynaklık diğer yükselen piyasalara göre daha düşük seviyelerde gerçekleşmiştir. Bu çerçevede, gerek 2011, gerek 2012 yılında Türk lirası diğer yükselen piyasalara kıyasla belirgin biçimde değer kaybetmesine rağmen, döviz kuru oynaklığının aynı gruptaki benzer ülkelere göre daha düşük gerçekleştiğini görmekteyiz.

44. 2013 yılında da döviz kurlarının piyasadaki arz ve talep koşulları tarafından belirlendiği dalgalı döviz kuru rejimi uygulamasına devam edeceğiz. Uygulanan bu rejim çerçevesinde nominal ya da reel herhangi bir kur hedefimizin olmadığını bir kere daha vurgulamak isterim. Bununla beraber, makroekonomik ve finansal istikrara yönelik risklerin sınırlanması amacıyla Türk lirasının aşırı değerlenmesi veya değer kaybına karşı kayıtsız kalmayacağız. Bu çerçevede reel efektif döviz kuru endekslerindeki gelişmeleri de yakından takip edecek ve gerektiğinde finansal istikrarı desteklemek amacına yönelik politikalar uygulayabileceğiz.

Dengelenme

Değerli konuklar,

45. 2012 yılının başlarından itibaren küresel risk iştahı kademeli olarak iyileşme eğilimine girerken, ekonomideki dengelenme süreci belirginleşmiştir. Bu dönemde uyguladığımız para politikası ve alınan makro ihtiyati tedbirlerin kredi büyümesini yavaşlattığından ve Türk lirasındaki aşırı değerlenmenin giderildiğinden bahsettik. Bu gelişmeler büyüme kompozisyonunun net ihracat lehine değişmesini sağlamıştır. 2011 yılının ikinci yarısından itibaren yurt içi nihai talep yatay bir seyir izlerken net ihracatın katkısındaki belirgin artış ile GSYİH büyümeye devam etmiştir Böylelikle, ekonomi dengelenme sürecine girmiş ve makro finansal riskler sınırlanmıştır.

Enflasyon

46. Şimdi sizlere kısaca enflasyon gelişmeleri hakkında bilgi vereceğim. 2011 yılı sonunda yüzde 10,45 olan enflasyon 2012 yılında 4,3 puan gerileyerek yüzde 6,2 oranında gerçekleşti. Böylelikle son 44 yılın en düşük yılsonu tüketici enflasyonuna ulaştık.

47. Bu dönemde, 2011 yılı genelinde Türk lirasında gözlenen değer kaybının enflasyon üzerindeki yansımalarının başta dayanıklı tüketim malları olmak üzere büyük ölçüde tamamlandığını görmekteyiz. Yıl içinde işlenmemiş gıda fiyatlarındaki geçmişe kıyasla oldukça olumlu seyir enflasyondaki gerilemede başrol oynamıştır. Tarım dışındaki uluslararası emtia fiyatlarının yıl genelinde ılımlı bir seyir izlemesi, döviz kurlarındaki istikrarlı gidişat ve yavaşlayan ekonomik faaliyet, enflasyon görünümüne olumlu katkı yapmıştır. Dolayısıyla, maliyet ve talep baskılarının hafiflemesi ile temel enflasyon göstergeleri yıl genelinde aşağı yönlü bir eğilim sergilemiştir. Öte yandan, özellikle enerjideki kamu fiyat ve vergi ayarlamaları enflasyonu olumsuz etkileyen bir faktör olmuştur. Sonuç olarak, 2012 yılında tüketici enflasyonu yüzde 5 olan hedefin 1,2 puan üzerinde gerçekleşirken belirsizlik aralığının içinde kalmıştır.

48. 2012 yılı gelişmelerini alt gruplar bazında incelediğimizde, 2011 yılına kıyasla en dikkat çekici gelişmenin işlenmemiş gıda fiyatlarındaki düşüş olduğunu görmekteyiz. Bunun yanında, temel mal enflasyonundaki yavaşlama ile tütün ürünlerinde bu yıl içinde fiyat değişimi olmaması da yıllık enflasyondaki düşüşe katkı veren ana unsurlardır. Enerji fiyatlarının 2012 yılındaki yüksek seyrinde kamu kesimi kararlarının etkisi ön plana çıkmıştır. Yıl içinde akaryakıttan alınan ÖTV miktarı artırılmış, elektrik ve doğalgaz fiyatları yükseltilmiştir. Söz konusu kamu ayarlamalarının tüketici enflasyonuna doğrudan etkisi yaklaşık 1 puan olmuştur.

49. Temel enflasyon göstergelerinin hem yıllık artış oranları hem de ana eğilimleri yıl genelinde aşağı yönlü bir hareket sergilemiştir. Hizmet enflasyonunun büyük ölçüde yatay seyrettiği bu dönemde, söz konusu gelişmede temel mal fiyatlarındaki yavaşlama belirleyici olmuştur.

50. 2012 yılı boyunca büyük ölçüde yatay seyreden orta vadeli enflasyon beklentilerinin yılın son döneminde azalış eğiliminde olduğunu gözlemlemekteyiz. Yılın ilk bölümünde tüketici enflasyonunun yüzde 10'un üzerinde seyretmesine karşın enflasyon beklentilerinde bir bozulma olmamasını para politikasının etkinliği açısından olumlu olarak değerlendirmekteyiz.

Değerli konuklar,

51. İçinde bulunduğumuz 2013 yılında uygulamakta olduğumuz para politikasının genel çerçevesini 25 Aralık 2012 tarihli "2013 Yılında Para ve Kur Politikası" metni ile kamuoyu ile paylaştık. Bu metinde de bir kez daha ifade ettiğimiz gibi temel amacımız fiyat istikrarını sağlamaktır. Bu çerçevede 2013-2014 yılları için olduğu gibi 2015 yılı enflasyon hedefini de Orta Vadeli Program (OVP) hazırlık sürecinde Hükümet ile varılan mutabakata paralel olarak yüzde 5 olarak belirledik. Merkez Bankası'nın hesap verme yükümlülüğünün bir unsuru olan belirsizlik aralığını ise, önceki yıllarda olduğu gibi her iki yönde 2 yüzdelik puan olarak koruduk.

52. Enflasyonu hedefle uyumlu seviyelerde tutmayı amaçlarken finansal istikrarı da makro bir perspektiften gözetmeye devam edeceğiz. Bu doğrultuda sermaye akımlarındaki oynaklığın yurt içi ekonomi üzerindeki olumsuz etkilerini sınırlandırmaya yönelik politikalarımızı sürdüreceğiz. Bu vesileyle, finansal istikrarın korunması ve cari dengenin sürdürülebilir bir seviyede seyretmesi açısından kredilerdeki aşırı büyümeye veya Türk lirasının yabancı paralar karşısındaki aşırı değer kazanması veya kaybetmesine kayıtsız kalmayacağımızı bir kez daha vurgulamak isterim.

53. Özetle, 2013 yılında uygulayacağımız politikalar iktisadi dengelenme sürecinin belirginleştiği, enflasyonda istikrarlı bir düşüşün gözlendiği, bunlarla beraber iktisadi faaliyetin büyümeye devam ettiği 2012 yılında elde ettiğimiz kazanımların korunarak daha ileri götürülmesini amaçlamaktadır.

Saygıdeğer konuklar,

54. Konuşmama bu noktada son verirken, katılımınız için hepinize en içten teşekkürlerimi sunuyorum.