Başkan Murat Çetinkaya'nın "Enflasyon Raporu 2016-III"ün Tanıtımına İlişkin Bilgilendirme Toplantısında Yaptığı Konuşma (Ankara, 26/07/2016)

Değerli Konuklar,

2016 yılı Temmuz Enflasyon Raporu’nun ana mesajlarını sizlerle paylaşacağımız bilgilendirme toplantısına hoş geldiniz.

Konuşmama başlamadan önce, milletimizin iradesine yönelik hain saldırılarda hayatını kaybeden aziz şehitlerimize Allah’tan rahmet, kederli ailelerine ve milletimize başsağlığı, yaralanan kahramanlarımıza acil şifalar diliyorum. Ülkemizin kalkınma yolundaki güçlü çabasına hiçbir hain girişimin asla zarar veremeyeceğine inancımız tamdır. Türkiye Cumhuriyet Merkez Bankası olarak ülkemizin refahı için tüm gücümüzle çalışmaya devam edeceğimizi burada tekrar ifade etmek isterim.

Raporda, her zaman olduğu gibi, para politikası kararlarına temel oluşturan iktisadi görünüm ile makroekonomik gelişmelere ilişkin değerlendirmelerimizi paylaşıyor ve son üç aydaki gelişmeler doğrultusunda güncellenen orta vadeli enflasyon tahminlerimiz ile para politikası duruşumuzu sunuyoruz. Ayrıca, konuşmamın son bölümünde son dönemde Bankamız tarafından atılan adımlara dair bazı değerlendirmelerimizi sizlerle paylaşacağım.

Raporda ana bölümlere ilave olarak çeşitli konularda altı adet kutuya yer verdik. Bu kutularda güncel ve ilgi çekici konulara ilişkin analizler yer alıyor. Raporda enflasyonla mücadelede gıda fiyatlarının önemini inceleyen, turizm sektöründeki gelişmelerin cari işlemler dengesi, büyüme ve istihdam üzerine etkilerine bakan ve asgari ücret artışının işgücü piyasasına etkilerini değerlendiren kutular var. Ayrıca, kamu yatırımlarının tamamlanma süresindeki kısalmanın refah etkisini araştıran, firma büyüklüğü, firmaların ithal ettiği ürün çeşitliliği, ara malı harcamalarındaki ithal oranı ve firmaların ihracatçı olma durumları arasındaki ilişkiye bakan ve para politikası ile kredi ve mevduat faizleri arasındaki ilişkiyi inceleyen kutular mevcut. Kutuların başlıklarını yansıda görüyorsunuz. Her biri Türkiye ekonomisi ile ilgili önemli ve halihazırda güncel tartışmaların odağında olan konulara ışık tutuyor. Birazdan Enflasyon Raporu dâhilinde internet sayfamızda yayımlanacak olan bu çalışmaları okumanızı tavsiye ederim.

Saygıdeğer Konuklar,

Konuşmama politikalarımız üzerinde önemli rol oynamaya devam eden küresel iktisadi görünüme değinerek başlayacağım. Sizlerin de yakından takip ettiği gibi, 2016 yılının ikinci çeyreğinde, gelişmiş ülkelerin para politikalarına ilişkin beklentilerdeki değişimler ve İngiltere’nin Avrupa Birliği’nden çıkması kararı ile sonuçlanan Brexit referandumu küresel piyasalarda oynaklığa sebep olan belli başlı etmenler oldu. Küresel belirsizlikler ve gelişmekte olan ülkelerin büyüme performansındaki zayıf seyir gelişmekte olan ülkelere portföy akımlarında özellikle hisse senetleri kaynaklı çıkışlara yol açtı (Grafik 1). Brexit referandumu sonrası küresel büyüme beklentilerinin de aşağı yönlü güncellenmesi ile birlikte gelişmiş ülke merkez bankaları tarafından gerektiğinde piyasaları destekleyici ek önlemler alınabileceği beklentisi oluştu ve Fed’in yeni bir faiz artışını önümüzdeki seneye ötelediği kanısının ağırlık kazanması ile küresel risk iştahında artış yaşandı.

Gelişmiş ülkelerdeki politika faizlerinin uzunca bir müddet düşük seviyelerini devam ettireceği beklentisinin etkisiyle küresel oynaklık endeksleri yakın dönemde tekrar düştü ve gelişmiş ülkelerde uzun vadeli faizlerde ciddi bir gerileme eğilimi gözlendi (Grafik 2). Nitekim Temmuz ayında ABD 10 yıllık hazine tahvili getirisi tarihsel olarak düşük seviyelere gerileyerek 2012 yılı ortasındaki dip seviyesinin altına düştü. Yakın dönemde, gelişmiş ülkelerdeki uzun vadeli faizlerin tarihsel olarak düşük seviyelere gerilemesi ile birlikte gelişmekte olan ülkelerin bono piyasalarına portföy girişleri oldu. Bu çerçevede gelişmekte olan ülkelerin piyasa faizleri gerileme eğilimine girdi. Buna ek olarak, Brexit referandumunun büyüme ve ticaret görünümü üzerindeki etkisinin daha ziyade gelişmiş ülkelere tesir edeceği beklentisi ve petrol fiyatlarındaki toparlanma nedeniyle petrol ihraç eden gelişmekte olan ülkelere ilişkin algılamalardaki kısmi düzelme gelişmekte olan ülkelere ilişkin finansal koşullara destek sağladı. Bu çerçevede, gelişmekte olan ülkelere yönelik döviz kuru oynaklık endeksi de düşüş eğilimindedir.

2016 yılı ikinci çeyreğinde küresel belirsizliklerin Türkiye ekonomisi üzerinde de etkileri gözlenirken; Türkiye’ye ilişkin makroekonomik göstergelerin olumlu seyri, Ağustos 2015’te açıkladığımız yol haritası çerçevesinde uygulamaya koyduğumuz yeni önlemler ve para politikasında sadeleşme süreci Türkiye’ye ilişkin belirsizlikleri ve risk algılamalarını sınırladı. İkinci çeyrekte tüketici enflasyonu Nisan Enflasyon Raporu’ndaki öngörülerimiz ile uyumlu gerçekleşti, çekirdek enflasyon eğilimi de hizmet fiyatları kaynaklı olarak iyileşmeye devam etti. Söz konusu dönemde, yine Nisan Enflasyon Raporu’ndaki öngörülerimiz ile uyumlu olarak, cari işlemler açığındaki azalış sürdü, iktisadi faaliyet ılımlı ve istikrarlı büyüme eğilimini korudu. Bu dönemde Türkiye Cumhuriyet Merkez Bankası olarak enflasyon görünümüne karşı sıkı, döviz likiditesinde dengeleyici ve finansal istikrarı destekleyici politika duruşumuzu ve para politikası çerçevesinde sadeleşme adımlarını devam ettirdik. Söz konusu politikaların etkisiyle ikinci çeyrekte risk primleri ve piyasa faizleri düşüş eğiliminde oldu, enflasyon beklentileri geriledi ve Türk lirası reel olarak değer kazandı.

Temmuz ayı ortasında piyasalarda yurt içi gelişmeler kaynaklı dalgalanmalar risk primlerinin tekrar artmasına ve piyasa oynaklığına yol açtı. Söz konusu gelişmeler karşısında, piyasaların etkin işleyişinin sürmesini temin etmek amacıyla 17 Temmuz tarihinde yeni önlemler duyurduk. Söz konusu önlemler, finansal sistemin ihtiyaç duyduğu likiditeye etkin bir şekilde ulaşmasına destek sağladı. Türkiye Cumhuriyet Merkez Bankası olarak piyasa derinliğini ve piyasadaki fiyat oluşumlarını yakından takip ederek; gerekli görülmesi halinde, finansal istikrarı korumaya yönelik ihtiyaç duyulacak tüm önlemleri alacağız. Küresel risk iştahının olumlu seyri ve alınan tedbirler sayesinde yurt içi belirsizliklerin etkisinin geçici ve sınırlı olacağını değerlendiriyoruz. Ayrıca tasarlanan yapısal reformların uygulamaya geçirilmesinin büyüme potansiyelini önemli ölçüde artırarak Türkiye ekonomisine ilişkin algılamaları olumlu yönde destekleyeceğini hatırlatmak isterim.

1. Para Politikası Uygulamaları ve Parasal Koşullar

Saygıdeğer Konuklar,

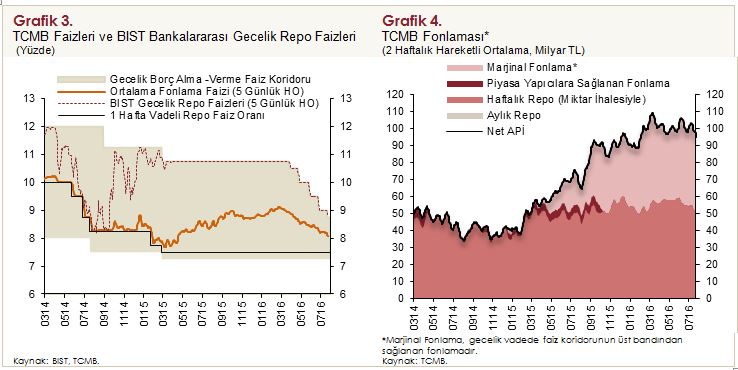

2016 yılı ikinci çeyreğinde, enflasyon beklentileri, fiyatlama davranışları ve enflasyonu etkileyen diğer unsurları dikkate alarak likidite politikasındaki sıkı duruşumuzu sürdürdük. Küresel oynaklıkların azalması, çekirdek enflasyon göstergelerindeki olumlu gidişat ve yol haritasında belirttiğimiz politika araçlarının etkili bir şekilde kullanılması para politikasındaki sadeleşme sürecine devam etmemizi sağladı. Ayrıca 17 Temmuz tarihinde aldığımız likidite tedbirleri piyasalarda yaşanan yurt içi gelişmeler kaynaklı oynaklığı sınırladı. Bu doğrultuda, marjinal fonlama faizini Mayıs ve Haziran aylarındaki 50’şer baz puanlık indirimin ardından Temmuz ayında da 25 baz puan düşürerek yüzde 8,75 seviyesine indirdik. Bir hafta vadeli repo ihale faiz oranı ve gecelik borç alma faizini ise sırasıyla yüzde 7,5 ve yüzde 7,25 oranlarında sabit tuttuk (Grafik 3).

Merkez Bankası fonlaması bu dönemde ağırlıklı olarak bir hafta vadeli repo ihaleleriyle yapılmaya devam ederken, marjinal fonlamanın payı seviyesini korudu (Grafik 4). Ağırlıklı ortalama fonlama faizi Temmuz ayı itibarıyla yaklaşık yüzde 8,2 seviyesine geriledi. Bankalararası gecelik repo faizleri de koridorun üst bandında gerçekleştirilen indirimlerle uyumlu olarak düşüş gösterdi. Önümüzdeki dönemde para politikası duruşumuzun enflasyon görünümüne bağlı olmaya devam edeceğinin altını çizmek istiyorum.

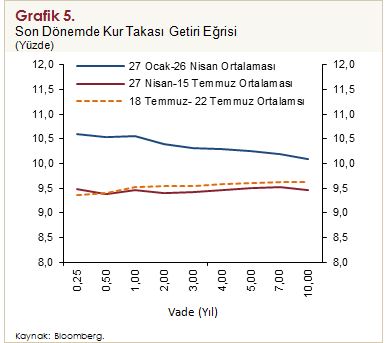

Gelişmiş ülke merkez bankalarının genişleyici politika duruşlarını sürdürmesi, Türkiye’ye ilişkin makroekonomik göstergelerin olumlu seyri ve para politikasındaki sadeleşme sürecinin etkisiyle, Temmuz ayı ortasına kadar geçen dönemde getiri eğrisi, yansıda da gördüğünüz gibi, geçtiğimiz Rapor dönemine göre tüm vadelerde aşağı kaydı (Grafik 5). Ancak ilerleyen günlerde yurt içi belirsizliklerin etkisiyle getiri eğrisindeki kazanımlar kısmen geri alındı.

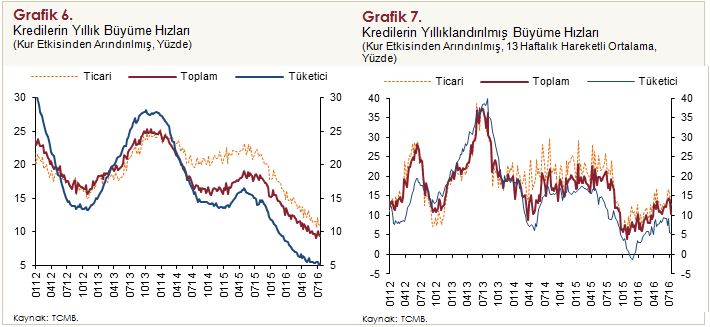

Finansal olmayan kesime kullandırılan kredilerin yıllık büyüme oranı 2016 yılı ikinci çeyreğinde yüzde 9,5’e geriledi (Grafik 6). Bu dönemde, 2014 yılı başından itibaren olduğu gibi, ticari krediler tüketici kredilerine göre daha yüksek bir oranda büyümeye devam etti. Kredi büyümesi ve kompozisyonundaki bu gelişmeler dengelenme sürecine ve finansal istikrara katkı vermeye devam etmekte. 13 haftalık ortalamaların yıllıklandırılmış büyüme hızlarına baktığımızda ise hem ticari kredilerde hem de tüketici kredilerinde büyüme eğilimlerinin 2016 yılı başından itibaren bir toparlanma sergilediğini görüyoruz (Grafik 7). Ancak bu toparlanma büyük ölçüde mevsimsel etkilerden kaynaklanıyor, büyüme oranları halen geçtiğimiz yıl ortalamalarının altında seyrediyor. Tüketici kredilerinin risk ağırlıklarına dair yapılan düzenlemeler, ücret gelişmeleri ve küresel finansal koşullarda yaşanan iyileşmelerin önümüzdeki dönemde kredi büyümesini destekleyici yönde etkileyeceğini tahmin etmekteyiz.

Ekonomik temeller açısından değerlendirdiğimizde, sıkı para politikası, cari dengede yaşanan iyileşme, makroihtiyati tedbirler ile kredi büyüme oranlarının makul düzeylerde seyretmesi ve kredi kompozisyonunun fiyat istikrarını ve finansal istikrarı destekleyici konumu ekonomik kırılganlıkları azaltan önemli gelişmeler oldu. Bu dönemde, mali disiplinin sürdürülmesi de ekonominin sağlamlığını artıran temel faktörler arasında yer alıyor. Yakın dönemde yurt içi ve yurt dışı gelişmelerin finansal piyasalar ve makroekonomi üzerindeki olumsuz etkilerinin sınırlandırılması önem taşıyor. Bu çerçevede yol haritasında belirtilen önlemlerin etkili bir şekilde uygulanmaya devam edilmesinin ve sıkı para politikasının devamının ekonomimizin küresel şoklara olan hassasiyetini azaltarak finansal istikrarı desteklediğini düşünüyoruz. Piyasalardaki gelişmeleri yakından takip ederek gerekmesi halinde finansal istikrarı destekleyici ek tedbirler almaya devam edeceğiz.

2. Makroekonomik Gelişmeler ve Temel Varsayımlar

Saygıdeğer Konuklar,

Şimdi tahminlerimize temel oluşturan makroekonomik görünüme ve varsayımlarımıza değineceğim. Öncelikle yakın dönem enflasyon gelişmelerini özetlemek istiyorum. Ardından da tahminlerimizi üretirken baz senaryoda temel aldığımız yurt içi ve yurt dışı talep görünümünden bahsedeceğim.

2016 yılının ikinci çeyreğinde tüketici enflasyonu bir önceki çeyreğe kıyasla 0,18 puan artarak yüzde 7,64 oranıyla Nisan Enflasyon Raporu öngörüsü ile uyumlu gerçekleşti (Grafik 8). Enflasyonda kaydedilen yükselişte işlenmemiş gıda ve enerji fiyatları belirleyici olurken bu dönemde çekirdek enflasyonu oluşturan temel mal ve hizmet gruplarında yıllık enflasyon geriledi. Böylece, Nisan Enflasyon Raporu ile uyumlu bir şekilde, işlenmemiş gıda ve tütün dışı enflasyon bu çeyrekte azalış kaydetti (Grafik 9). Yıllık enflasyon üzerindeki birikimli kur etkileri azalmaya devam ederken başta petrol olmak üzere, ithalat fiyatlarında ise bu dönemde artış kaydedildi. Dolayısıyla yılın ikinci çeyreğinde gıda ve enerji gruplarında enflasyon yükselirken çekirdek gruplarda enflasyon geriledi.

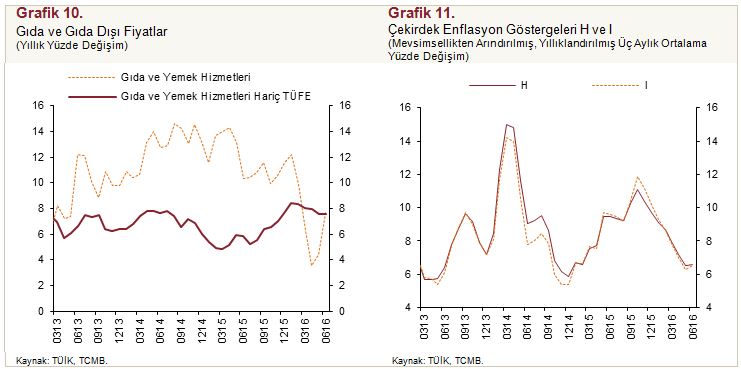

Yılın ilk çeyreğinde ılımlı seyreden işlenmemiş gıda fiyatlarındaki görünüm ikinci çeyrekte bir miktar bozuldu. Her ne kadar son dönemde yemek hizmetleri fiyat artışlarında yavaşlama gözlense de, gıda fiyatlarındaki harekete bağlı olarak yılın ikinci çeyreğinde gıda ve yemek hizmetleri grubunun yıllık enflasyonu yüzde 7,65’e yükseldi (Grafik 10). Diğer taraftan, bu dönemde gıda ve yemek hizmetleri hariç yıllık enflasyon kademeli azalışını sürdürdü.

Yılın ikinci çeyreğinde, hizmet enflasyonunun ana eğiliminde bir yavaşlama kaydedildi. Bu yavaşlamada özellikle turizm sektöründeki gelişmelere bağlı olarak konaklama, ulaştırma ve yemek hizmetleri gibi gruplarda gözlenen fiyat hareketleri belirleyici oldu. Diğer taraftan, birikimli döviz kuru etkilerinin azalmasına karşın, Türk lirasında Mayıs ayında gözlenen değer kaybının özellikle dayanıklı mal fiyatlarına yansımasıyla temel mal enflasyonunun ana eğiliminde önceki çeyreğe göre belirgin bir değişim olmadı. Bu çerçevede, çekirdek enflasyon göstergelerinin eğilimlerinde gözlenen yavaşlama bu çeyrekte hizmet fiyatları kaynaklı olarak sürdü (Grafik 11). Özetle yılın ikinci çeyreğinde çekirdek kalemlerdeki iyileşme, gıda ve enerji kaynaklı enflasyon artışını kısmen dengeledi.

Değerli Konuklar,

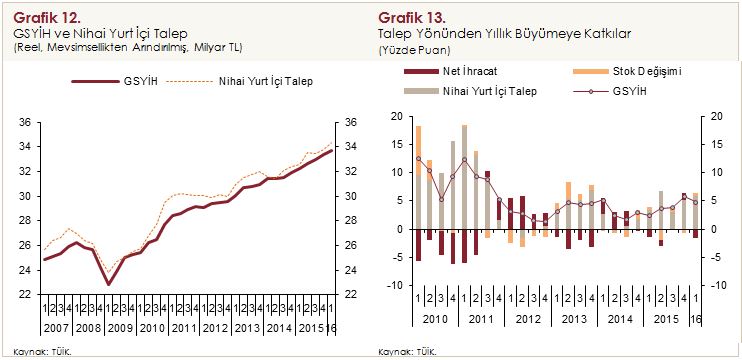

Reel ekonomiye dair vereceğimiz temel mesajımız iktisadi faaliyetin ılımlı ve istikrarlı şekilde büyümeye devam ettiği yönündedir. 2016 yılının ilk çeyreğinde GSYİH Nisan Enflasyon Raporu’nda ortaya konulan görünümle uyumlu bir seyir izleyerek dönemlik bazda yüzde 0,8, yıllık bazda ise yüzde 4,8 oranında artmış bulunuyor (Grafik 12). Harcama yönünden incelendiğinde, yıllık büyümenin beklentilerimizle uyumlu şekilde nihai yurt içi talep kaynaklı olduğunu, net ihracatın katkısının ise negatif olduğunu görüyoruz (Grafik 13). Bu dönemde, nihai yurt içi talebin büyümeye katkısı tüketim harcamalarından gelmiştir.

Yılın ikinci çeyreğinde de mevcut göstergeler iktisadi faaliyetin ılımlı seyrettiğine işaret ediyor. Sanayi üretimi Nisan-Mayıs döneminde bir önceki çeyrek ortalamasına göre yüzde 0,4 oranında geriledi. İkinci çeyrekte yurt içi talebe ilişkin satış, üretim ve ithalat göstergeleri de dönemlik bazda artışa işaret ediyor olmakla birlikte, bu artışın ilk çeyrekten daha düşük oranda gerçekleşebileceğine dair sinyaller bulunuyor. Buna ilave olarak, Nisan-Mayıs dönemi dış ticaret verilerine göre dış talebin büyümeye olumlu katkısının sınırlı olacağını tahmin ediyoruz.

2016 yılının genelini değerlendirdiğimizde büyümenin temel kaynağının iç talep olacağını tahmin ediyoruz. Belirgin ücret artışlarına rağmen istihdamda gözlenen olumlu seyir, gelir kanalı üzerinden tüketim talebini desteklemeye devam edecektir. Özel yatırımlarda yılın ikinci yarısında, iç talep koşulları ve küresel ekonomideki ılımlı büyümenin etkisiyle sınırlı bir artış gözlenebileceğini düşünüyoruz. Ancak, iç talep büyümesi temel olarak tüketim harcamalarındaki artıştan kaynaklanacaktır. İhracat pazarlarımızda öngörülen toparlanmanın yılın geri kalanında da ihracat büyümesini desteklemesini bekliyoruz.

Büyümeye ilişkin riskleri değerlendirdiğimizde son dönemde yurt içinde yaşanan gelişmelerin turizm gelirleri kanalıyla iktisadi faaliyet ve cari denge üzerinde kısa vadede bir miktar aşağı yönlü risk oluşturduğunu ifade edebiliriz.

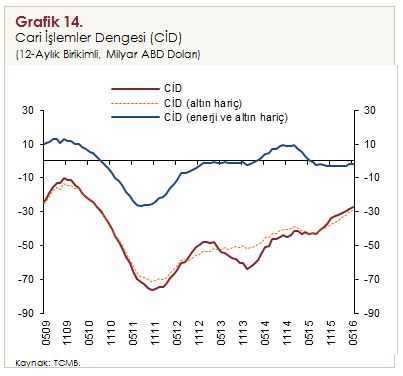

Özetlemek gerekirse, 2016 yılında iç talebin özellikle tüketim harcamaları kaynaklı olarak artacağını ve dış talebin ihracat pazarlarımızda öngörülen ılımlı büyümenin etkisiyle toparlanma eğilimi sergileyeceğini söyleyebiliriz. Talep kompozisyonundaki bu görünüme rağmen süregelen makroihtiyati tedbirler ve düşük seyreden emtia fiyatlarını birlikte değerlendirdiğimizde cari işlemler dengesindeki iyileşmenin 2016 yılında devam etmesini bekliyoruz (Grafik 14).

Saygıdeğer Konuklar,

Bildiğiniz gibi, enflasyon tahminlerinde gıda, enerji ve ithalat fiyatları da önemli rol oynuyor. Dolayısıyla, tahminlere geçmeden önce kısaca söz konusu değişkenlere dair varsayımlarımızı aktaracağım.

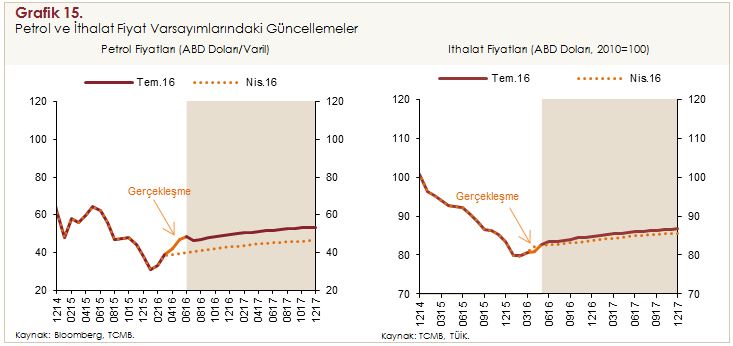

Petrol ve ithalat fiyatları bir önceki Enflasyon Raporu dönemine göre bir miktar yükselmiş bulunuyor. Dolayısıyla, Nisan Enflasyon Raporu varsayımlarına göre, hem ham petrol fiyatlarını hem de ABD doları cinsinden ithalat fiyatlarını yukarı yönlü güncelledik (Grafik 15). Nisan ayındaki Raporda ham petrol fiyatının 2016 yılında ortalama 40 ABD doları olacağını varsaymıştık; şimdi bu varsayımı 44 ABD dolarına yükselttik. Ayrıca, ortalama ithalat fiyatlarının yıllık yüzde değişimine dair varsayımımızı da 2016 yılı için 0,4 puan yukarı yönlü güncelledik.

Gıda fiyatlarına dair varsayımlarımıza geçecek olursak, gıda fiyatlarında yılın ilk çeyreğinde işlenmemiş gıda grubu kaynaklı çok belirgin bir düşüş görüldü. Ancak, bu düşüş ikinci çeyrekte yerini yeniden yükselişe bıraktı. Yine de, gıda enflasyonu patikası Haziran ayı itibarıyla Nisan Enflasyon Raporu’nda öngörülen patikaya yakın gerçekleşti. Yakın dönemde işlenmemiş gıda fiyatlarında gözlenen yukarı yönlü hareketlenme, Temmuz ayında gıda enflasyonunun belirgin şekilde yükselmesine neden olacaktır. İlerleyen dönemde ise gıda fiyatlarında aşağı yönlü bir düzeltme yaşanacağını bekliyoruz. 2016 yılı sonunda gıda fiyatları enflasyonunun bir önceki Rapor dönemine kıyasla daha düşük gerçekleşeceğini tahmin ediyoruz. Bunda Gıda ve Tarımsal Ürün Piyasaları İzleme Komitesi (kısaca, Gıda Komitesi) kapsamında alınan tedbirlerin ve ayrıca turizm kaynaklı olarak gıda talebindeki dönemsel azalışın rol oynadığını söylememiz mümkündür. Bu çerçevede, 2016 yılı için gıda enflasyonu varsayımımızı Nisan Raporu’ndaki yüzde 9 seviyesinden yüzde 8 seviyesine güncelledik, fakat 2017 yılı için varsayımımızı yüzde 8 olarak koruduk.

Orta vadeli tahminler üretilirken vergi ayarlamalarının ve yönetilen/yönlendirilen fiyat değişikliklerinin enflasyon hedefi ve otomatik fiyatlama mekanizmaları ile uyumlu olacağı bir görünüm varsayıyoruz. Maliye politikasının orta vadeli duruşu için 2016-2018 dönemini kapsayan Orta Vadeli Program projeksiyonlarını temel alıyoruz. Asgari ücrette 2016 yılı başında yapılan artışın üretici maliyetlerine, toplam talebe ve enflasyona yansımaları da yakından takip ediyoruz. Temmuz ayında, tütün ürünlerinde, sınırlı bir maktu vergi artışına karşın, firmaların maliyet artışı sebebiyle yüksek oranlı bir fiyat ayarlamasına gittiğini gözlemledik.

3. Enflasyon ve Para Politikası Görünümü

Saygıdeğer Konuklar,

Şimdi sizlere, çizmiş olduğum çerçeve dâhilinde ürettiğimiz enflasyon ve çıktı açığı tahminlerimizi sunacağım.

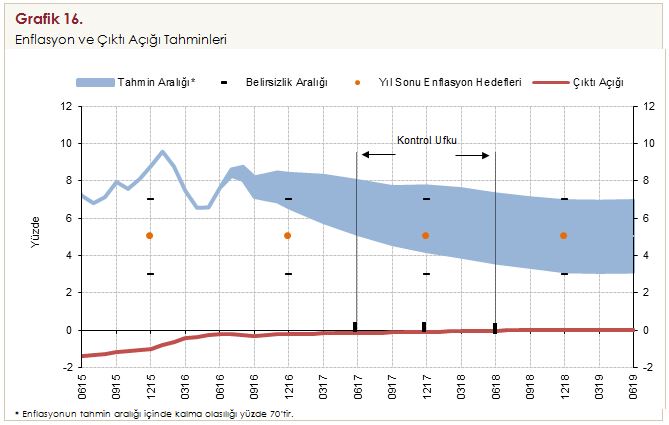

Şu ana kadar özetlediğim ekonomik koşullar, politika duruşumuz ve varsayımlar çerçevesinde önümüzdeki döneme dair enflasyon tahminimizde bir önceki Rapora göre değişiklik yapmadık. Enflasyonu düşürmeye odaklı ve kararlı bir politika duruşu altında, enflasyonun yüzde 5’lik hedefe kademeli olarak yakınsayacağı; 2016 yılında yüzde 7,5’e; 2017 yılında ise yüzde 6’ya geriledikten sonra 2018 yılında yüzde 5 düzeyinde istikrar kazanacağını öngörüyoruz. Bu çerçevede enflasyonun, yüzde 70 olasılıkla, 2016 yılı sonunda yüzde 6,6 ile yüzde 8,4 aralığında (orta noktası yüzde 7,5), 2017 yılı sonunda ise yüzde 4,3 ile yüzde 7,7 aralığında (orta noktası yüzde 6) gerçekleşeceğini tahmin ediyoruz (Grafik 16).

Nisan Enflasyon Raporu sonrasındaki dönemde Türk lirası dalgalı bir seyir izlerken, petrol fiyatları bir miktar yükseldi, ithalat fiyatları ise Nisan tahminlerimize yakın bir seyir izledi. Önümüzdeki dönemde Türk lirası cinsi ithalat fiyatlarının önceki Rapor dönemine kıyasla daha yüksek olacağını öngörüyoruz, ancak yılın ikinci yarısında iç talepteki ılımlı seyre bağlı olarak bu gelişmenin enflasyon üzerindeki etkisinin sınırlı kalacağını düşünüyoruz. Yakın dönemde işlenmemiş gıda fiyatlarında gözlenen yukarı yönlü hareketlenme ve tütün fiyatlarındaki ayarlamalar Temmuz ayında enflasyonun belirgin şekilde yükselmesine neden olacaktır. İlerleyen dönemde ise gıda fiyatlarında aşağı yönlü bir düzeltme yaşanacağını öngörüyoruz. Ayrıca kısa vadede çekirdek enflasyonda bir önceki Rapor dönemine kıyasla yıl genelinde daha ılımlı bir seyir bekliyoruz. Tütün fiyatlarındaki artışın 2016 yıl sonu enflasyon tahminini önceki Rapora kıyasla yükseltici etkide bulunacağını, ancak temel enflasyon eğiliminde gözlenen iyileşme ve iktisadi faaliyetteki gelişmelerin bu artışı telafi edeceğini tahmin ediyoruz. Bu değerlendirmeler ışığında 2016 ve 2017 yıl sonu tüketici enflasyon tahminlerini değiştirmemiş bulunuyoruz.

Bahsetmiş olduğum bu tahminlere ek olarak Enflasyon Raporu’nun Riskler ve Para Politikası bölümünde genel olarak makroekonomik görünüme ve para politikasına dair farklı risk değerlendirmelerini özetliyoruz. Ayrıntıları Raporda bulabilirsiniz.

Değerli Konuklar,

Konuşmamın son kısmında, Nisan ayındaki, Başkanlık dönemimin ilk Enflasyon Raporu basın toplantısında değinmiş olduğum konulardaki bazı gelişmeler hakkında bilgi vermek istiyorum.

Nisan ayındaki basın toplantısında altını çizdiğim konulardan ilki fiyat istikrarına kalıcı olarak ulaşmanın ortak bir çaba ile mümkün olacağıydı. İkinci olarak da enflasyonun halen hedefin üzerinde ve oynak seyretmesinde yapısal faktörlerin rolünü vurgulamıştım. Bu değerlendirmeler çerçevesinde ise “bu konuları daha derinlemesine çalışıp kamuoyunda farkındalığı artırma ve ilgili paydaşlarla eşgüdüm halinde enflasyonla yapısal tarafta da etkin bir şekilde mücadele etme arzusunda” olduğumuzu ifade etmiştim.

Bu çerçevede, gıda fiyatlarındaki artış oranlarını makul düzeylerde tutmak ve fiyat oynaklıklarını gidererek fiyat istikrarına katkı vermek amacıyla sürdürülen Gıda Komitesi çalışmaları bu dönemde de devam etti. Bu çalışmalar kapsamında, enflasyonda ağırlığı yüksek kalemler öncelikli olmak üzere, fiyatları tüketici fiyatları endeksi içinde belirgin oynaklık yaratan ürünler tek tek ele alınarak somut politika önerileri üretilmeye başlandı. Alınan somut tedbirlere örnek olarak kırmızı et konusunda yapılan çalışmaların öne çıktığını söyleyebiliriz. Özellikle Gıda, Tarım ve Hayvancılık Bakanlığı’nın aldığı tedbirler yurt içi arzı destekleyerek kırmızı et fiyatlarının nispeten ılımlı bir seyir izlemesine katkı sağlamış bulunuyor.

Gıda Komitesi tarafından yapılan çalışmalar sadece ürün bazlı faaliyetlerden oluşmuyor. Piyasa izleme ve değerlendirme faaliyetlerine ek olarak, lisanslı depoculuk, ürün ihtisas borsaları, tarımsal destekler, üretici örgütleri ile veri toplama ve derleme gibi yapısal konularda da çalışmalar yürütülüyor. Örneğin, Hal Yasası’nın da bu doğrultuda revize edilmesi üzerinde çalışılıyor.

Sonuç olarak Gıda Komitesi kapsamında yapılan çalışmalar, ülkemizde kalıcı fiyat istikrarına ulaşılması konusunda kurumların gösterebileceği ortak çabaya dair değerli bir örnek teşkil ediyor. Bu alanda elde edilen kazanımların kalıcılığının sağlanabilmesi, çabaların derinleştirilerek yapısal konulara da odaklanması ve bu doğrultuda gıda ile ilişkili gruplarda enflasyonun tüketici enflasyon hedefi ile uyumlu seviyelere gerilemesi büyük önem arz ediyor.

İkinci olarak, yapısal konuların araştırılması konusunda attığımız bazı adımlardan bahsetmek isterim. Yapısal konularda kurumlararası koordinasyon çerçevesinde somut adımlar atılması enflasyona dair önemli kazanımlar sağlayabilir. Buna yönelik teknik altyapıyı hazırlamak üzere kurumumuz bünyesinde “Yapısal Ekonomik Araştırmalar” birimi kuruldu ve gündemdeki yapısal konularda paydaş kurumlarla ortak çözüm önerileri geliştirebilmek amacıyla çalışmalar başlatıldı. Bu birimin Türkiye ekonomisinde fiyat katılıkları ve piyasa aksaklıkları üzerine yürütmeye başladığı çalışmaların ortak bir tartışma platformu yaratarak yol gösterici rol oynamasını bekliyoruz.

Yine bu yapısal unsurların daha iyi anlaşılmasına dair olarak bir başka faaliyetimizden de bahsetmek isterim. Reel sektör gelişmeleri ve fiyatlama davranışlarına dair güncel bölgesel bilgileri derlemek amacıyla kurumsal altyapı çalışmaları hızla sürdürülüyor. Çalışmadan çıkacak sonuçlar Para Politikası Kurulu’na girdi oluşturacak şekilde hazırlıklar yapıyoruz. Bu çerçevede Merkez Bankası ile reel sektör arasındaki iletişim ağının güçlendirilmesine uğraşıyoruz.

Merkez Bankası olarak bir süredir düzenli aralıklarla ülkemizin farklı şehirlerindeki reel sektör firmalarını ziyaret ediyoruz. Bu ziyaretlerde Bankamızın yönetici ve uzmanları bir yandan firmaların faaliyetleri ve beklentilerine dair konjonktür değerlendirmelerini raporlarken, diğer yandan da sektörel olarak yapısal sorunların tespit edilmesi için çalışıyorlar. Bu kanaldan da önemli bir bilgi birikimine sahip olmaya başlıyoruz. Bu bilgilerin politika yapıcılar ve kamuoyu ile paylaşılması da gündemimizdedir.

Yeni dönemde paydaşlarla iletişim politikalarımızda da önemli değişiklikler öngörüyoruz. Yakın dönemde bir basın duyurusu yayımladık. Önümüzdeki dönemde:

• Yatırımcılarla ve analistlerle teknik içerikli görüşmeler yapmaya başlanılacak.

• Yurt dışındaki finans merkezlerinde yatırımcılarla düzenli toplantılar gerçekleştirilecek;

• Sanayi-ticaret odaları ve diğer reel sektör temsilcileriyle görüş alışverişine imkân tanıyacak toplantılar düzenlenecek;

• Basın yayın kuruluşlarının temsilcileri ve ekonomi medyası ile dönemsel toplantılar gerçekleştirilecek,

• Banka ekonomistleri ile hâlihazırda yapılan aylık toplantılar, yeni uygulamalar sonrasında azalan ihtiyaca bağlı olarak, gerekli görüldüğünde düzenlenecek;

• Enflasyon Raporu bilgilendirme toplantıları ve diğer iletişim uygulamaları mevcut haliyle devam edecektir.

Tüm bu çalışmalarımıza ilave olarak para politikasının sadeleşmesi üzerine de bazı gelişmeler kaydettik. Konuşmamın başında da bahsettiğim şekilde, son dönemde almış olduğumuz para politikası kararlarını sadeleşme süreci kapsamında değerlendirmek doğru olacaktır. Sadeleşme ile nihai olarak amaçladığımız, dar ve simetrik bir koridor uygulamasının hayata geçirilmesi ve fonlamanın tek bir faizden yapılmasıdır. Hâlihazırda TCMB fonlamasının iki ayrı kanaldan yapılmasının para politikası duruşumuzun iletişimini güçleştirdiği kanaatindeyiz. Bu kapsamda, (i) faiz koridorunun daraltılmasına yönelik yaptığımız faiz ayarlamalarını, (ii) TL likidite politikasındaki öngörülebilirliği artırmak amacıyla miktar ihalesi günlük tutarlarının dengeli dağıtılmaya başlanmasını ve (iii) Türk lirası likidite yönetiminde etkinliği ve öngörülebilirliği artırmak amacıyla attığımız adımları sayabiliriz.

Sadeleşmenin aktarım mekanizmasının etkinliğine de katkıda bulunacağını düşünüyoruz. Bu nedenle, para politikasındaki sadeleşme sürecini makul bir zaman diliminde sonuçlandırmayı planlıyoruz. Ancak, bu sürecin ne zaman ve ne kadar hızlı şekilde sonuçlandırılacağı nihayetinde enflasyon ve finansal istikrarı etkileyen gelişmelere bağlı olacaktır.

Saygıdeğer Konuklar,

Konuşmama burada son verirken, başta Para Politikası Kurulu üyeleri ve Araştırma ve Para Politikası Genel Müdürlüğümüz çalışanları olmak üzere, Raporun hazırlanmasında emeği geçen tüm çalışma arkadaşlarıma ve katılımcılara teşekkürlerimi sunuyorum. Dinlediğiniz ve sabrınız için sizlere de teşekkür ediyorum.