Başkan Başçı'nın "Enflasyon Raporu 2014-I"in Tanıtımına İlişkin Basın Toplantısında Yaptığı Konuşma (Ankara, 28/01/2014)

Değerli Konuklar,

Enflasyon Raporu’nun ana mesajlarını sizlerle paylaşacağımız basın toplantısına hoş geldiniz. Sizlere birazdan İnternet sayfamızda yayımlanacak olan Rapor’un genel bir değerlendirmesini sunmak istiyorum.

Rapor’da, her zaman olduğu gibi, para politikası kararlarına temel oluşturan iktisadi görünüm ile makroekonomik gelişmelere ilişkin değerlendirmelerimizi paylaşıyor ve son üç aydaki gelişmeler doğrultusunda güncellenen orta vadeli enflasyon tahminlerimiz ile para politikası duruşumuzu sunuyoruz. Ayrıca Rapor’da ana bölümlere ilave olarak çeşitli konularda sekiz adet kutuya yer verdik. Bu kutuların her birinde güncel ve ilgi çekici konulara ilişkin analizler yer alıyor. Birazdan Enflasyon Raporu dahilinde İnternet sayfamızda yayımlanacak olan bu çalışmaları okumaya zaman ayırmanızı tavsiye ederim.

Değerli Konuklar,

Küresel ekonomiye dair gelişmeler politikalarımız üzerinde önemli rol oynamaya devam ettiğinden, konuşmama küresel iktisadi görünüme değinerek başlayacağım.

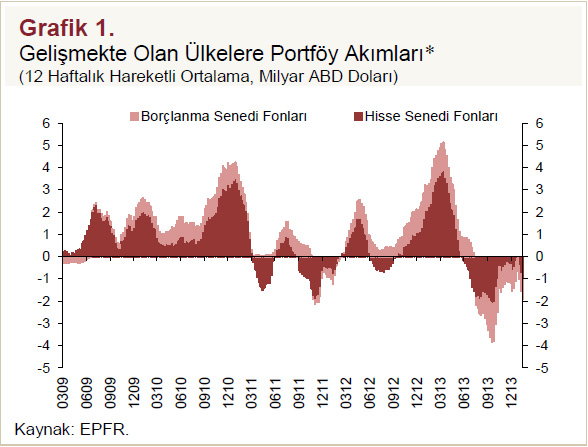

Son aylarda iktisadi konjonktüre damgasını vuran en önemli gelişmenin Fed’in nicel genişleme politikasından çıkış süreci ile birlikte gelişmekte olan ülkelere yönelik sermaye akımlarında gözlenen belirgin yavaşlama olduğunu söyleyebiliriz. 2013 Mayıs ayından itibaren zayıf bir görünüm sergileyen sermaye akımları yılın son çeyreğinde de benzer seyrini devam ettirdi. Özellikle portföy akımlarındaki çıkış eğilimi sürdü (Grafik 1). Nicel genişlemeden çıkış stratejisinin açıklandığı ilk dönemde finansal varlıklardaki yeniden fiyatlamanın büyük kısmının yaşanmış olması nedeniyle çıkış uygulamasında daha sınırlı fiyatlama hareketleri gözlemledik. Bu gelişme küresel para politikalarına dair belirsizlik algılamalarının kısmen hafiflediğini gösterse de önümüzdeki dönemde küresel ekonominin toparlanma hızına dair risklerin sürmesi nicel genişlemeden çıkış süreci ile para politikasının sözle yönlendirme gibi diğer bileşenlerine dair belirsizlikleri canlı tutuyor. Hepinizin yakından takip ettiği gibi, bu gelişmeler yurt içi belirsizliklerle birleştiğinde son dönemde finansal piyasalarımızda önemli bir oynaklık artışına neden oldu. Dolayısıyla biz de enflasyon ve para politikasının görünümünde önemli güncellemeler yapmak durumunda kaldık. Tahminlerimize geçmeden önce Ekim Enflasyon Raporu döneminden bu yana enflasyon görünümünü etkileyen gelişmeler ve para politikası uygulamalarımıza değinmek istiyorum.

1. Para Politikası Uygulamaları ve Parasal Koşullar

Değerli Konuklar,

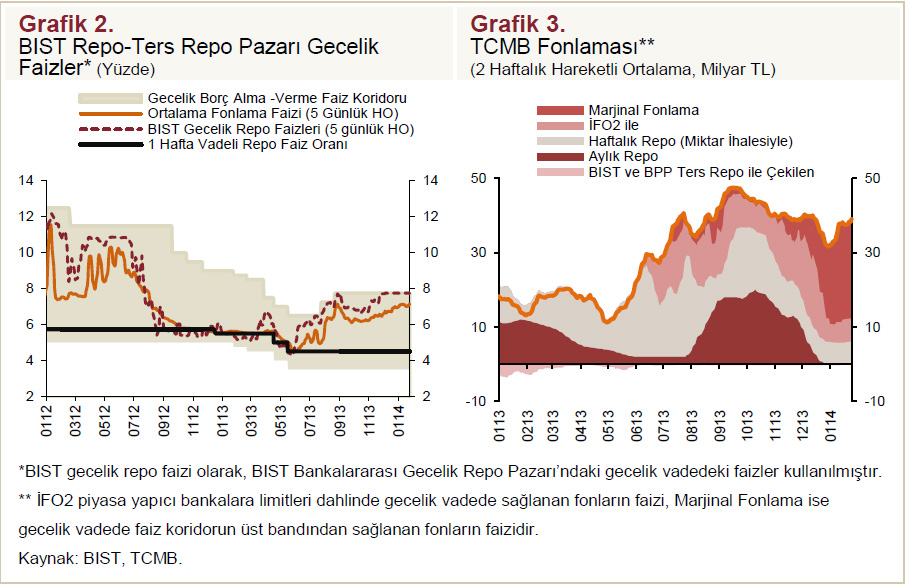

2013 yılının son çeyreğinde, ağırlıklı olarak gıda enflasyonunun beklenenden yüksek seyretmesi ve döviz kurundaki oynaklığa bağlı olarak enflasyon Ekim ayında sunduğumuz tahminlerimizin üzerinde gerçekleşti. Enflasyondaki bu seyrin fiyatlama davranışlarını bozmaması amacı ile para politikasındaki temkinli duruşumuzu güçlendirdik. Bu kapsamda, 1 ay vadeli repo ihalelerine son vererek ortalama fonlama faizinin yüzde 6,75 seviyesinin üzerinde seyretmesini sağladık. BIST bankalararası para piyasasındaki gecelik faiz oranları yüzde 7,75 düzeyine yakın oluşacak şekilde bir likidite politikası izledik (Grafik 2 ve 3).

Son Enflasyon Raporu’ndan bu yana, TCMB olarak piyasaya döviz satım ihaleleri yoluyla döviz likiditesi sağlamaya devam ettik. Yapılan döviz satım ihalelerini sterilize etmememiz neticesinde finansal sistemin likidite ihtiyacı arttı. Bunun yanında, sağladığımız ortalama fonlamanın vadesini de kısalttık. Bu gelişmeler sonucunda TCMB ortalama fonlama faizi ile BIST bankalararası gecelik repo faizleri artış gösterdi (Grafik 2).

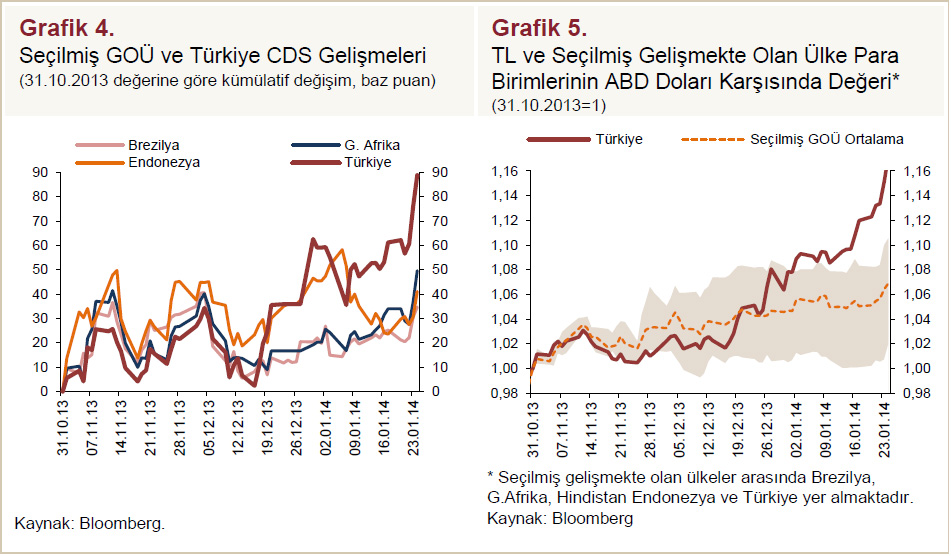

Yakın dönemde yaşanan iç gelişmeler sonrasında Türkiye’nin benzer diğer ülkelerden bir miktar ayrıştığını görüyoruz. Bahsi geçen dönemde, benzer ekonomik koşullardaki ülkelere kıyasla Türkiye’nin hem döviz kuru ABD doları karşısında daha çok değer kaybetti hem de risk primi göreli olarak arttı (Grafik 4 ve 5). İç belirsizliğin uzun süre yüksek seyretmesi durumunda döviz kurundaki değer kayıplarının enflasyon üzerinde ek baskı oluşturma risk bulunuyor. Öte yandan böyle bir durumda toplam talep koşullarının enflasyonu düşürücü bir etkisi olacaktır. Dolayısı ile son dönemde yaşadığımız süreç para politikasının göreli olarak daha esnek bir duruşa sahip olmasını gerekli kılıyor.

Değerli Konuklar,

Bu şartlar altında en son yaptığımız Para Politikası Kurulu toplantısında gerekli görüldüğünde devreye sokulabilecek esnek bir mekanizmanın tasarlanmasının daha uygun olacağı değerlendirmesinde bulunduk. Bu doğrultuda, ek parasal sıkılaştırma uygulanmasını gerekli gördüğümüz günlerde, bankalararası piyasadaki faizlerin yüzde 7,75 (marjinal fonlama oranı) yerine yüzde 9 civarında oluşmasını sağlamayı kararlaştırdık. Diğer bir ifadeyle, önceki döneme göre daha esnek bir politika çerçevesi tasarlayarak olası risklerdeki gerçekleşmelere daha hızlı tepki verme imkânına sahip olduk.

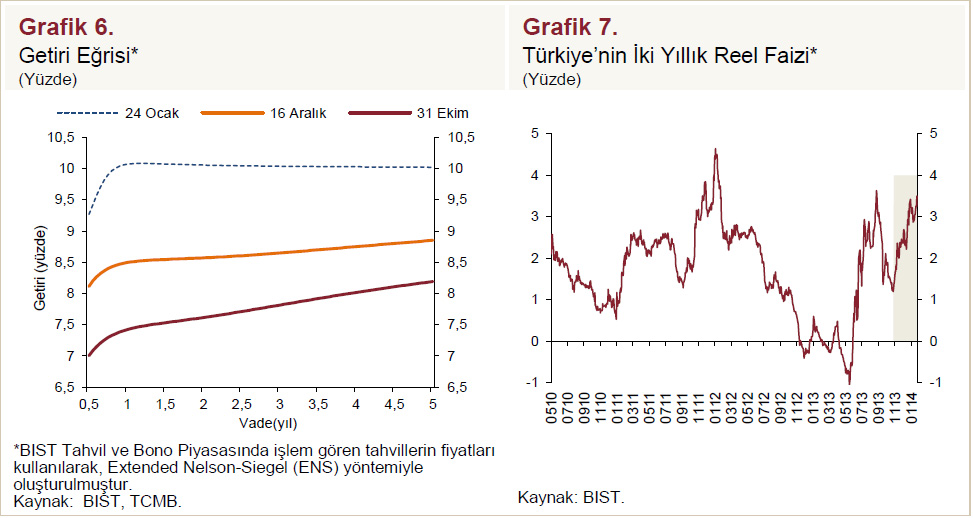

Son 3 aylık dönemde, para politikasındaki temkinli duruşumuz, Fed’in nicel genişleme hızını azaltması ve iç belirsizliklerin de etkisi ile faiz oranları tüm vadelerde artış gösterdi (Grafik 6). Bunun yanında, nominal faiz oranlarının enflasyon oranlarına göre daha fazla artması sonucunda 2 yıllık reel faiz oranlarında da artış gözlemledik (Grafik 7).

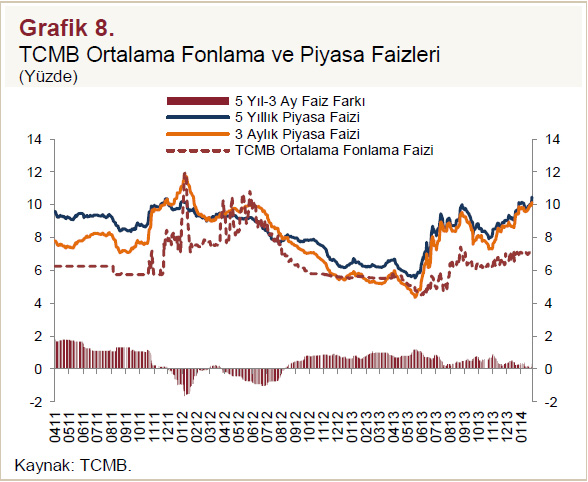

Getiri eğrisinin eğimine baktığımızda ise son dönemde yataylaşma olduğunu görüyoruz (Grafik 8). Kısa vadeli faizlerin uzun vadeli faizlerin üzerinde olması para politikasında güçlü bir sıkı duruş olduğu anlamına gelmektedir. Şu anda kısa vadeli faizlerle uzun vadeli faizler birbirine oldukça yakın seyrediyor. Faiz koridoru sistemi bu eğimi kısa süre içinde etkileyebilmemize olanak tanıdığından geçmişte oldukça güçlü ve etkili bir araç olarak işlev görmüştü. Örneğin yansıda da gördüğünüz gibi 2011 yılında bu aracı kullanmış ve kısa süre içinde getiri eğrisinin eğimini tersine çevirmiştik.

Değerli Konuklar,

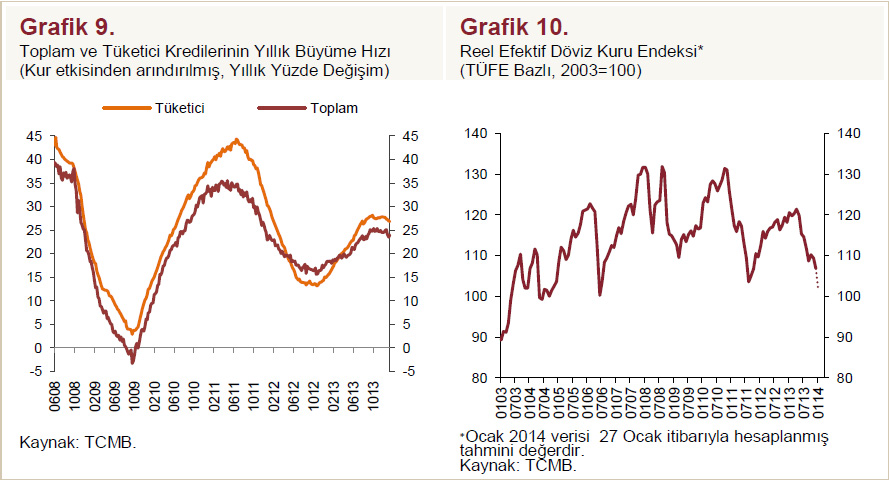

Son dönemde artan piyasa faizi oranlarına paralel olarak bankacılığın fonlama maliyetleri de arttı ve bu artış tüketici ve ticari kredi faizi oranlarına yansımaya başladı. Kredi faizlerinin ve ekonomide risklerin artması hem kredi talebi hem de kredi arzını etkiliyor. Bu çerçevede, özellikle tüketici kredilerinin büyümesi son dönemde bir miktar yavaşlamakla beraber referans değerinin hala üzerindedir (Grafik 9). Reel döviz kuru ise 2013 Mayıs sonrası dönemde önemli ölçüde değer kaybetti (Grafik 10).

2. Makroekonomik Gelişmeler ve Temel Varsayımlar

Saygıdeğer Konuklar,

Şimdi tahminlerimize temel oluşturan makroekonomik görünüme ve varsayımlarımıza değineceğim. Öncelikle yakın dönem enflasyon gelişmelerini özetlemek istiyorum. Ardından da tahminler üretilirken baz senaryoda temel alınan yurt içi ve yurt dışı talep görünümünden bahsedeceğim.

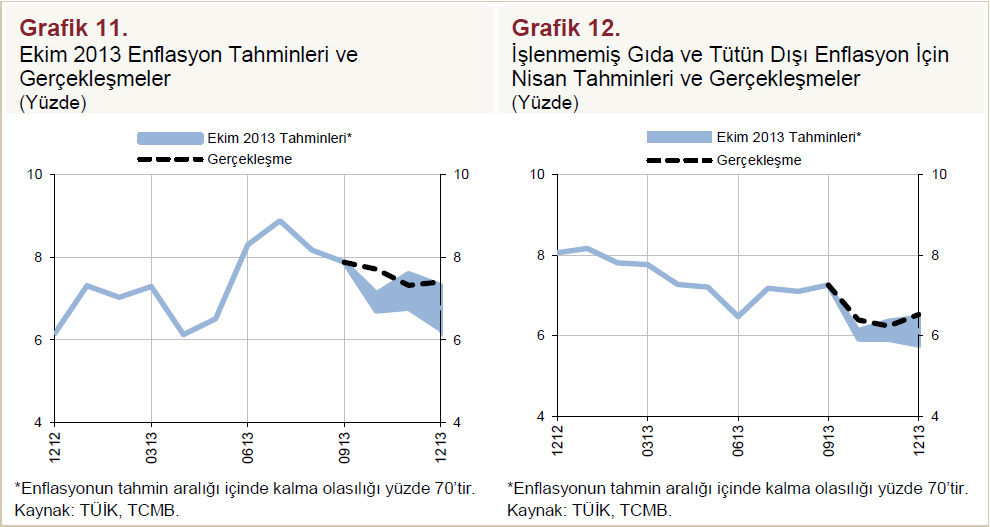

2013 yılında tüketici enflasyonu önceki yıla kıyasla 1,2 puan yükselerek yüzde 7,4 oranı ile hedef etrafındaki belirsizlik aralığının üzerinde gerçekleşti (Grafik 11 ve 12). Yılın başında tütün ürünlerindeki vergi ayarlamalarının da etkisiyle yükselen enflasyon, sonraki dönemde işlenmemiş gıda ve enerji grubu fiyat gelişmelerine bağlı olarak dalgalı bir seyir izledi. Yılın ikinci yarısında ise Türk lirasındaki değer kaybı özellikle temel mal grubu kanalıyla çekirdek enflasyon göstergelerinin yükselmesine neden oldu. Ayrıca gıda fiyatlarında varsayılanın ötesinde gerçekleşen yıllık artış da enflasyonu yukarı yönlü etkiledi. Öte yandan, yıl genelinde ABD doları bazlı ithalat fiyatlarındaki görece yatay seyir ve yönetilen enerji fiyatlarının ılımlı görünümü enflasyondaki yükselişi sınırladı.

2013 yılında alt gruplar bazında enflasyona katkıları incelediğimizde gıda ve enerjinin toplam katkısının önceki yıla kıyasla değişmediğini; enflasyonda kaydedilen yükselişin ise çekirdek enflasyon göstergeleri ve vergi ayarlamalarından kaynaklandığını görüyoruz. Bu dönemde hizmet ve temel mal gruplarının enflasyona katkısı 0,8 puan, alkol-tütün grubunun enflasyona katkısı ise 0,4 puan oldu. Temel mallarda gözlenen yükseliş büyük ölçüde döviz kuru kaynaklı olurken, hizmet enflasyonuna ilişkin görünümde tanımsal farklılıklar ve geçici hareketler dışında bir önceki yıl sonuna kıyasla belirgin bir değişiklik olmadı.

Değerli Konuklar,

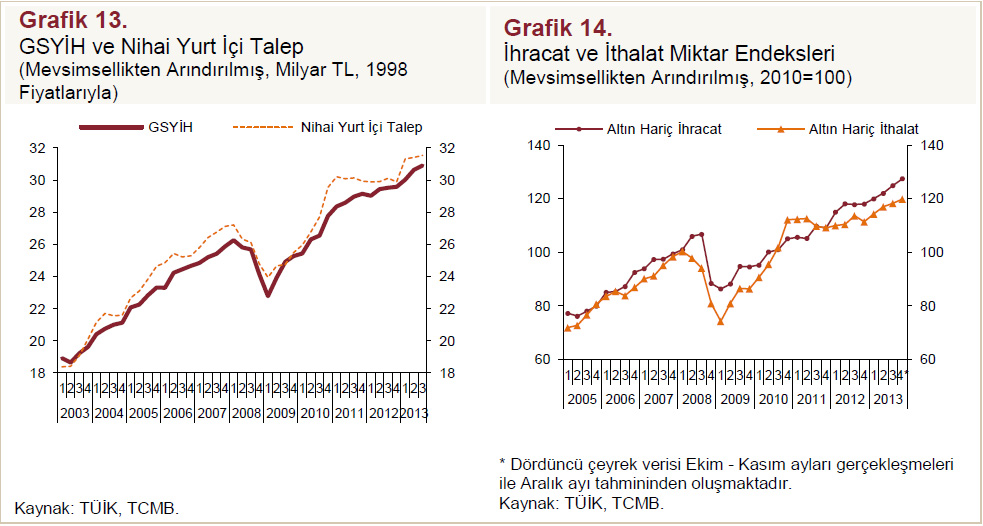

Şimdi enflasyon tahminlerine temel oluşturan iktisadi faaliyet gelişmelerini ve kısa vadeli görünümü özetlemek istiyorum. 2013 yılı üçüncü çeyreğine ilişkin Gayri Safi Yurt İçi Hasıla (GSYİH) verilerine göre iktisadi faaliyet Ekim Enflasyon Raporu’nda ortaya koyduğumuz görünümle büyük ölçüde uyumlu gerçekleşti. Nihai yurt içi talep ise üçüncü çeyrekte ılımlı bir artış kaydetti (Grafik 13). Nihai yurt içi talep bileşenlerini incelediğimizde, özel kesim talebinin istikrarlı artış eğilimini sürdürdüğünü, ilk çeyrekte oldukça güçlü bir artış kaydeden kamu kesimi talebinin ise ikinci çeyrekte olduğu gibi üçüncü çeyrekte de gerilediğini görüyoruz. Bu dönemde net ihracat dönemlik büyümeye olumlu katkı yaptı.

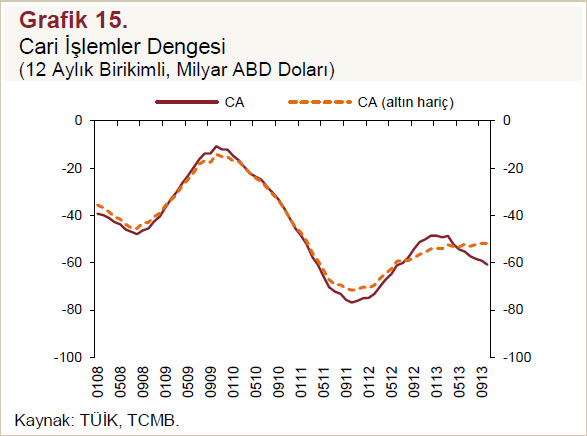

2013 yılının son çeyreğine ilişkin veriler iktisadi faaliyetin bu dönemde ılımlı bir şekilde artmaya devam ettiğine işaret ediyor. Üretim tarafından değerlendirildiğinde, sanayi üretim endeksi Ekim-Kasım döneminde bir önceki çeyrek ortalamasının üzerinde gerçekleşti ve dönemlik bazdaki istikrarlı artış eğilimini devam ettirdi. Harcama tarafından incelendiğinde de, gerek tüketim gerekse yatırım mallarına ilişkin üretim, ithalat ve anket verileri özel kesim talebinin istikrarlı artış eğilimini son çeyrekte koruyacağını gösteriyor. Diğer yandan, altın hariç mal ticareti olarak değerlendirildiğinde dengelenme süreci yılın son çeyreğinde de devam etti (Grafik 14). Son dönemde altın ticaretindeki geçici oynak seyri dışladığımızda, cari dengede ana eğilimi yansıtan 12 ay birikimli altın hariç cari açığın iyileşme eğilimini sürdürdüğünü görüyoruz (Grafik 15).

Yakın dönemde Türk lirası değer kaybederken, kredi faizlerinde artış, tüketici güveninde ise düşüş gördük. Bu çerçevede, döviz kuru, finansman ve güven koşullarına duyarlı olan dayanıklı tüketim ve yatırım harcamalarındaki düşüş ile birlikte ilk çeyrekte özel kesim talebinin gerileyeceğini öngörüyoruz. Takip eden dönemde ise özel kesim talebinin seyri, döviz kuru ve faizler ile tüketici ve yatırımcı güveninin ne kadar sürede ve hangi seviyede dengeye geleceğine bağlı olacaktır. Birazdan yayımlanacak olan Enflasyon Raporunda tahminlerimizi üretirken yurt içi talep gelişmelerinin yakın dönemde gözlenen maliyet yönlü fiyat baskılarını kısmen sınırlandıracağını varsaydık. İç talepte beklediğimiz yavaşlama aynı zamanda cari açıkta ve dengelenme sürecinde son dönemde gözlemlediğimiz iyileşmeye katkı verecektir. Ayrıca, Avrupa ülkelerinin talebindeki toparlanmanın da desteği ile önümüzdeki dönemde ihracatta kısmi bir hızlanma bekliyoruz. Sonuç olarak, önümüzdeki dönem için toplam talebin enflasyonu düşürücü yönde etkileyeceği ve talep bileşenlerinin olumlu yönde dengeleneceği bir görünümü esas aldık.

Saygıdeğer Konuklar,

Bildiğiniz gibi, enflasyon tahminlerinde gıda, enerji ve ithalat fiyatları da önemli rol oynuyor. Dolayısıyla, tahminlere geçmeden önce kısaca söz konusu değişkenlere dair varsayımlarımızı aktaracağım.

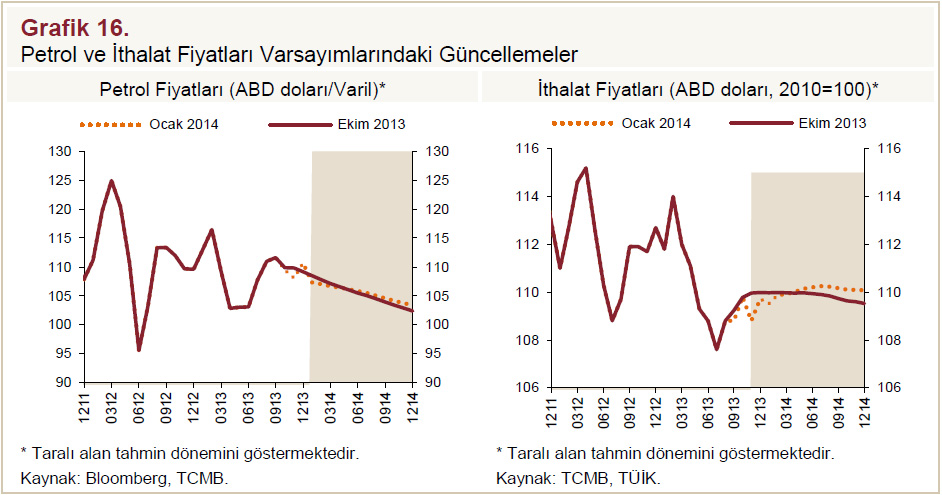

Yılın son çeyreğinde ABD doları bazlı ithalat fiyatları Ekim Enflasyon Raporu’ndaki varsayımlarımızın bir miktar altında seyrederken, petrol fiyatları öngörülerle uyumlu gerçekleşti (Grafik 16). 2014 yılı ortalama ithalat fiyat artışı varsayımımızı sınırlı ölçüde yukarı yönlü güncelledik. Öte yandan, 2014 yılı ortalama petrol fiyatı varsayımı için Ekim Enflasyon Raporu’ndaki seviyeleri koruduk. Diğer bir ifadeyle, 2014 yılında enflasyon üzerinde ithalat fiyatları kaynaklı önemli bir baskı olmadığı bir çerçeveyi esas aldık. Bununla birlikte, bu Raporda döviz kuru hareketlerinin 2014 yılsonu enflasyon tahmini üzerindeki etkisinin Ekim Enflasyon Raporuna kıyasla 0,5 puan daha yüksek olacağını varsaydık.

Yakın dönemde gıda fiyatlarında gözlediğimiz olumsuz fiyat hareketleri ve tarihsel ortalamaları dikkate alarak 2014 yıl sonu gıda fiyat artış oranına dair varsayımımızı yüzde 8 düzeyine çektik. Bu güncellemenin 2014 yıl sonu enflasyon tahminimize etkisi yaklaşık 0,3 puan yukarı yönlü oldu.

Bunun yanı sıra, Ocak ayı başında otomobil ve tütün fiyatlarında yapılan vergi ayarlamalarının 2014 yıl sonu enflasyonunu yaklaşık 0,5 puan artırıcı yönde etkileyeceğini öngörüyoruz. Bu fiyatlarda yılın geri kalanında ek bir düzenleme olmayacağını, elektrik ve doğalgaz fiyatlarında ise enflasyon hedefiyle uyumlu artışlar olacağını varsaydık.

Maliye politikasının duruşu için ise her zaman olduğu gibi Orta Vadeli Program projeksiyonlarını temel aldık. Bu çerçevede, temkinli mali duruşun devam edeceğini ve faiz dışı harcamaların kontrol altında tutulacağını varsaydık.

3. Enflasyon ve Para Politikası Görünümü

Saygıdeğer Konuklar,

Şimdi sizlere, çizmiş olduğum çerçeve dâhilinde ürettiğimiz enflasyon ve çıktı açığı tahminlerimizi sunacağım.

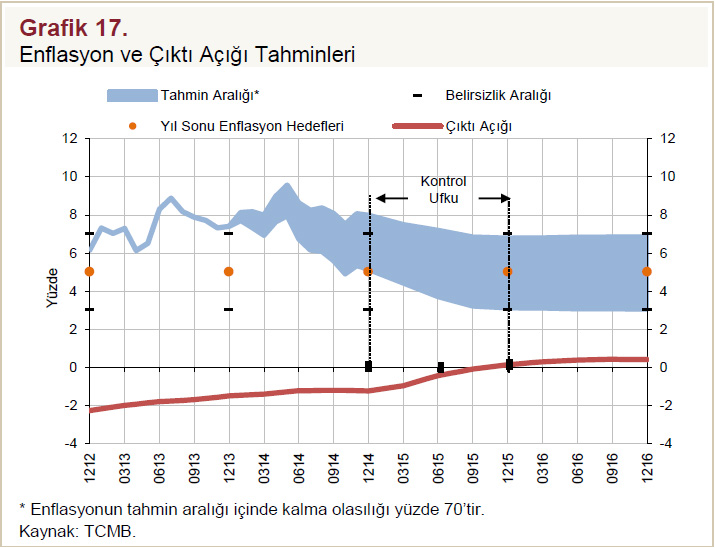

Orta vadeli tahminlerimizi oluştururken para politikasının daha da sıkılaştırıldığını ve alınan makroihtiyati tedbirlerin de katkısı ile yıllık kredi büyüme oranının 2014 yılının ikinci yarısından itibaren yüzde 15 referans değerine yakınsadığını varsaydık. Bu çerçevede enflasyonun, yüzde 70 olasılıkla, 2014 yılı sonunda orta noktası yüzde 6,6 olmak üzere yüzde 5,2 ile yüzde 8 aralığında gerçekleşeceğini tahmin ediyoruz. 2015 yıl sonu tahminimiz ise orta noktası yüzde 5 olmak üzere yüzde 3,1 ile yüzde 6,9 aralığında yer alıyor. Enflasyonun orta vadede yüzde 5 düzeyinde istikrar kazanacağını öngörüyoruz (Grafik 17).

Sonuç olarak, temelde gıda ve döviz kuru gelişmeleri ile vergi ayarlamalarına bağlı olarak Ekim Enflasyon Raporu’na göre 2014 yıl sonu enflasyon tahminimizi 1,3 puan yukarı yönlü güncellemiş bulunuyoruz. Bu doğrultuda, enflasyonun kısa vadede yüzde 5 hedefinin belirgin bir şekilde üzerinde seyredeceğini öngörüyoruz. Aldığımız ve alacağımız politika tedbirleri ile döviz kuru gelişmelerinin ikincil etkilerinin sınırlı kalacağını ve enflasyonun yılın ikinci yarısından itibaren düşerek yıl sonunda yüzde 6,6 düzeyine ineceğini tahmin ediyoruz (Grafik 17).

Bahsetmiş olduğum bu tahminlere ek olarak Enflasyon Raporu’nun Riskler bölümünde enflasyon görünümüne ve küresel ekonomiye dair alternatif senaryolara değiniyoruz. Detaylar için Rapor’u inceleyebilirsiniz.

Değerli Konuklar,

Konuşmamın son bölümünde bazı ilave mesajlar vermek istiyorum. Cari denge tarafında 2014 yılında daha olumlu gelişmeler gözlenmesini bekliyoruz. Kredilerin büyüme hızının yüzde 15 düzeyine indiği bir senaryo altında cari açığımız yıl sonunda yüzde 5’in altına düşebilir. Veriler gecikmeli açıklandığı için bu gelişmeleri görmemiz zaman alacaktır.

Enflasyon üzerinde ise yukarı yönlü riskler son dönemde belirginleşmiştir. Biz Merkez Bankası olarak son gelişmelerinin enflasyon üzerindeki etkisine odaklanmış durumdayız. Bu konudaki yakın dönem gelişmeleri değerlendirmek ve fiyat istikrarı için gerekli politika tedbirlerini ele almak amacıyla bu akşam takvim dışı bir Para Politikası Kurulu toplantısı yapacağız. Amacımız fiyatlama davranışlarındaki bozulmayı engelleyerek fiyat istikrarını sağlayacak adımları atmak olacak.

Değerli Konuklar,

Konuşmamı noktalamadan önce fiyat istikrarını sağlamak ve sürdürmek için üzerimize düşeni yapacağımızı burada tekrar vurgulamak istiyorum. 2002 yılından bu yana enflasyonla mücadelede elde ettiğimiz kazanımları koruyarak daha da ileri götürmek bizim temel görevimizdir. Bu doğrultuda, Merkez Bankasının enflasyonu kontrol altına alarak yüzde 5 hedefine doğru getirmek için elindeki bütün araçları etkin bir şekilde kullanacağından kimsenin şüphesi olmasın.

Konuşmama burada son verirken, başta Araştırma ve Para Politikası Genel Müdürlüğümüz çalışanları ve Para Politikası Kurulu üyeleri olmak üzere, Rapor’un hazırlanmasında emeği geçen tüm çalışma arkadaşlarıma ve katılımcılara teşekkürlerimi sunuyorum.