Başkan Murat Çetinkaya'nın "Enflasyon Raporu 2017-III"ün Tanıtımına İlişkin Bilgilendirme Toplantısında Yaptığı Konuşma (Ankara)

Değerli Konuklar,

2017 yılı Temmuz Enflasyon Raporu’nun ana mesajlarını sizlerle paylaşacağımız bilgilendirme toplantısına hoş geldiniz.

Raporda, her zaman olduğu gibi, para politikası kararlarına temel oluşturan iktisadi görünüm ile makroekonomik gelişmelere ilişkin değerlendirmelerimizi paylaşıyor ve son üç aydaki gelişmeler doğrultusunda güncellenen orta vadeli enflasyon tahminlerimiz ile para politikası duruşumuzu sunuyoruz.

Raporda ana bölümlere ilave olarak çeşitli konularda yedi adet kutuya yer verdik. Bu çalışmalarda Türkiye ekonomisi ile ilgili önemli ve hâlihazırda güncel tartışmaların odağında olan konulara ışık tutuluyor. Kutuların başlıklarını yansıda görüyorsunuz. Raporda, kapsamı genişletilen yeni ihracat ağırlıklı küresel büyüme endeksi hakkında bilgi veren ve gıda fiyatlarında son dönem gelişmelerini analiz eden çalışmalar var. Ayrıca, yeni milli gelir serisinin yayımlanması sonrasında iktisadi faaliyete dair hangi göstergelerin takip edilmesi gerektiğini ve tahmin modellerinde hangi değişkenlerin kullanılmasının faydalı olacağını tartışan; Türkiye ihracatının dış talep şoklarına dayanıklılığını irdeleyen kutular var. Bunlara ilaveten, farklı vadelerdeki kur takası piyasası faizlerinin politika faizi sürprizlerine tepkisini tahmin eden; yabancı yatırımcıların iç borç stoku içindeki payının uzun dönemli iç borçlanma faizleri üzerindeki etkisini inceleyen ve son olarak kredi arzındaki beklenmedik değişimlerin büyüme ve enflasyon gibi temel makroekonomik değişkenler üzerindeki etkilerini analiz eden çalışmalar da mevcut. Birazdan Enflasyon Raporu dâhilinde internet sayfamızda yayımlanacak olan bu çalışmaları okumanızı tavsiye ederim.

Saygıdeğer Konuklar,

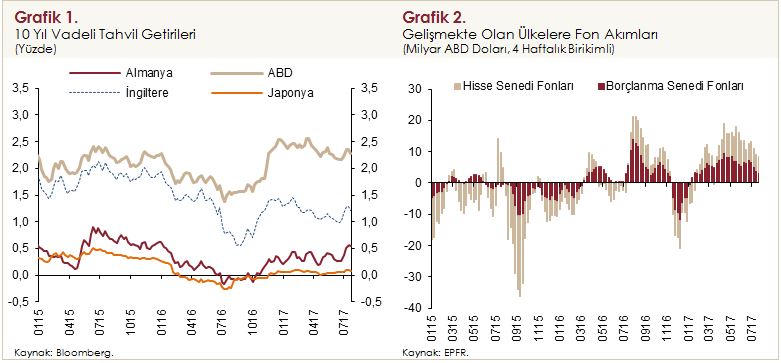

Konuşmama politikalarımız üzerinde önemli rol oynamaya devam eden küresel iktisadi görünüme değinerek başlayacağım. 2017 yılının ikinci çeyreği küresel risk iştahının güçlü seyrettiği bir dönem oldu. Küresel iktisadi faaliyete ilişkin olumlu görünüm belirginleşmiş olmasına karşın, küresel enflasyon oranlarının halen düşük düzeylerde seyretmesi risk iştahını destekliyor. Gelişmiş ülke merkez bankalarının açıklamaları piyasalarda kısa dönemli dalgalanmalara yol açsa da küresel para politikalarındaki normalleşme sürecinin ılımlı olacağı beklentisi korunuyor. Finansal piyasalardaki iyimser havaya bağlı olarak artan küresel risk iştahının katkısıyla, piyasa oynaklıkları düşük kaldı ve gelişmiş ülkelerin uzun vadeli tahvil getirileri yataya yakın seyretti (Grafik 1). Bu çerçevede, geçtiğimiz Rapor döneminden bu yana gelişmekte olan ülke borçlanma senedi ve hisse senedi piyasalarına güçlü portföy girişleri sürdü (Grafik 2).

Yurt içi iktisadi görünüme baktığımızda, para politikasındaki sıkı duruşun da etkisiyle, döviz kuru oynaklığı ve risk primi göstergelerinin, Ocak ayı sonuna göre diğer gelişmekte olan ülkelere kıyasla daha olumlu bir seyir izlediğini görüyoruz. 2017 yılının ilk yarısında destekleyici makroihtiyati politikalar, kamu tedbir ve teşvikleri sayesinde, kredi kullanımında ikinci çeyrekte kaydedilen belirgin ivmelenme çeyrek sonundan itibaren dengelenmeye başladı. Bu kapsamda, son dönemde, finansal koşullar iktisadi faaliyeti destekleyici yönde katkı veriyor.

2016 yılı Aralık ayından bu yana yükseliş eğiliminde olan tüketici enflasyonu yılın ikinci çeyreğinde sınırlı bir düşüş göstererek yüzde 10,90 seviyesine geriledi. Bu kısmi iyileşmede, petrol fiyatlarındaki düşüş ve yakın dönemde Türk lirasında gözlenen değerlenme eğilimi belirleyici olurken, talep koşullarının enflasyona düşüş yönünde verdiği destek ikinci çeyrek itibarıyla azaldı. 2017 yılı ilk çeyreğinde iktisadi faaliyetteki toparlanma eğiliminin devam ettiğini gördük. Öncü göstergeler iktisadi faaliyetteki toparlanmanın ikinci çeyrekte de gücünü koruduğuna işaret ediyor. Ayrıca, ekonomideki toparlanmanın sektörel yayılımının arttığı yönünde sinyaller alınıyor. İç talepte iyileşme gözlenirken Avrupa Birliği ülkelerinin talebindeki artışın ihracat üzerindeki olumlu etkisi sürüyor. Alınan destekleyici teşvik ve tedbirlerin katkısıyla iktisadi faaliyetin gücünü korumaya devam etmesini bekliyoruz.

1. Para Politikası Uygulamaları ve Parasal Koşullar

Saygıdeğer Konuklar,

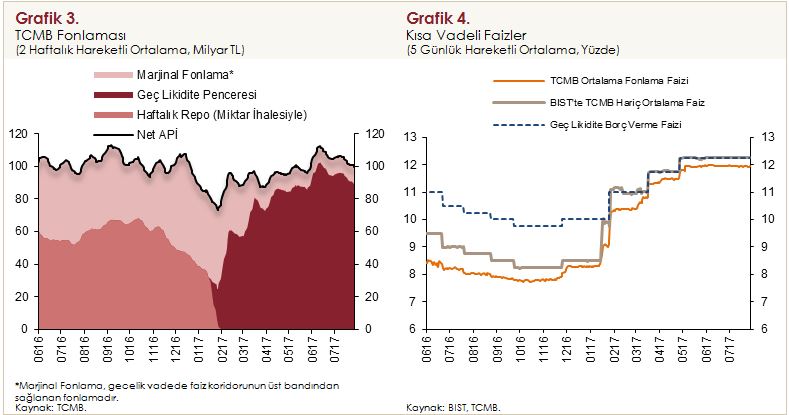

Sizlerin de yakından takip ettiği gibi, ikinci çeyreğin başlarında, küresel finansal koşullarda göreli iyileşme gözlenmekle birlikte, döviz piyasasındaki hareketlilik kısmen devam etti. Türk lirasındaki değer kaybının gecikmeli etkileri, ithalat fiyatlarındaki yükseliş ve gıda fiyatlarındaki artışın da etkisiyle yükselen enflasyonun fiyatlama davranışlarına dair risk oluşturduğu değerlendirmesiyle, Nisan ayı PPK toplantısında, parasal sıkılaştırmanın güçlendirilmesine karar verdik ve Geç Likidite Penceresinden (GLP) borç verme faiz oranını yüzde 11,75’ten yüzde 12,25’e yükselttik. Ayrıca, bu dönemde sistemin fonlama ihtiyacının büyük bir kısmını GLP’den sağlamaya devam ettik (Grafik 3). Haziran ve Temmuz aylarında, küresel ekonomiye dair büyüme tahminlerinin yukarı yönlü güncellenmesinin ve düşen oynaklıkların risk iştahını desteklediğini gözledik; ancak fiyatlama davranışlarına dair risklerin devam ettiğine dikkat çekerek para politikasındaki sıkı duruşumuzu sürdürdük (Grafik 4).

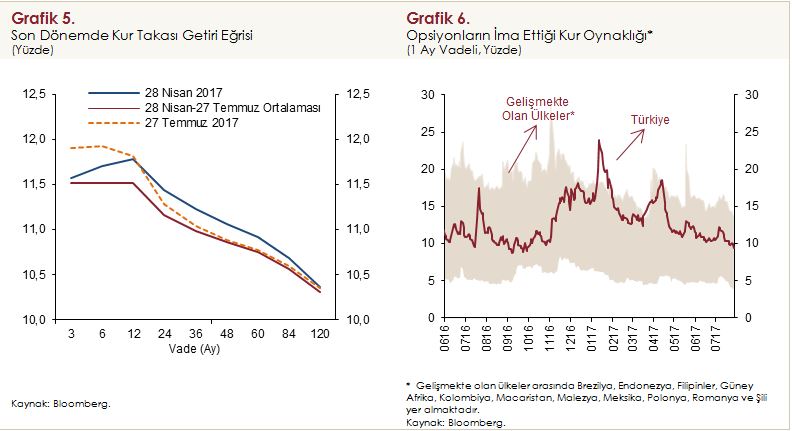

Küresel risk iştahının olumlu seyretmesi sonucunda orta ve uzun vadeli kur takası getirilerinde bir önceki Rapor dönemine göre sınırlı bir gerileme gözledik (Grafik 5). Son dönemde, uyguladığımız sıkı para politikasının da etkisiyle, Türkiye’nin ima edilen döviz kuru oynaklığı gerileme eğilimini sürdürerek diğer gelişmekte olan ülkelerin ortalamasına yaklaştı (Grafik 6).

Son aylarda küresel risk iştahındaki olumlu seyir ve yaşanan maliyet yönlü gelişmelerin sınırlayıcı etkisine rağmen, enflasyonun bulunduğu yüksek seviyeler ve yakın zamanda toplam talep koşullarının enflasyonu düşürücü etkisindeki azalma, fiyatlama davranışlarına dair risk oluşturmakta. Bu nedenle, enflasyon görünümünde belirgin bir iyileşme sağlanana kadar para politikasındaki sıkı duruşumuzu sürdüreceğiz. Enflasyon beklentileri, fiyatlama davranışları ve enflasyonu etkileyen diğer unsurlardaki gelişmeleri yakından izlemekteyiz. İhtiyaç duyulması halinde ilave parasal sıkılaştırma yapabileceğimizi de ifade etmek istiyorum.

Saygıdeğer Konuklar,

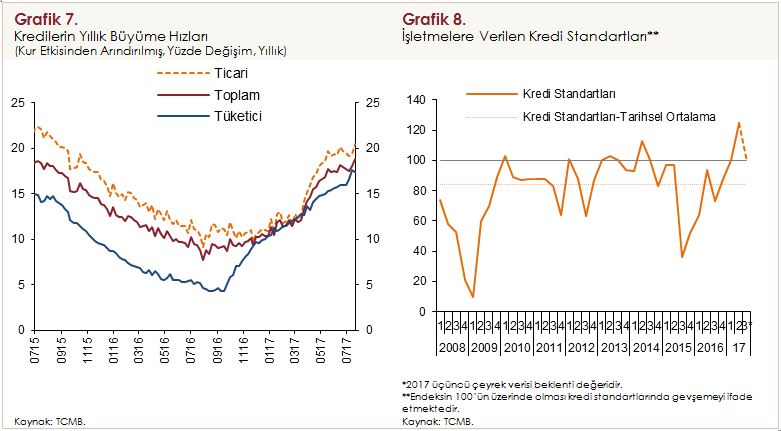

2017 yılı ikinci çeyreğinde, tüketici güvenindeki olumlu seyir ve destekleyici makro ihtiyati politikaların etkisiyle tüketici kredilerindeki artış eğiliminin sürdüğünü görüyoruz. Buna ek olarak, KOSGEB kredileri ve Hazine destekli Kredi Garanti Fonu kefalet imkânı gibi teşviklerin etkisiyle ticari kredi büyümesi de ivmelenmeye devam etti (Grafik 7). Kredilere yönelik tedbirlere bağlı olarak, ikinci çeyrekte bankaların işletmelere verdikleri kredilere ilişkin standartlar da gerek bir önceki çeyreğe gerekse tarihsel ortalamalara göre daha gevşek seyrederken, üçüncü çeyrekte ilave bir gevşeme beklenmiyor (Grafik 8).

2. Makroekonomik Gelişmeler ve Temel Varsayımlar

Saygıdeğer Konuklar,

Konuşmamın bu bölümünde tahminlerimize temel oluşturan makroekonomik görünüme ve varsayımlarımıza değineceğim. Öncelikle yakın dönem enflasyon gelişmelerini özetlemek istiyorum. Ardından da tahminlerimizi üretirken baz senaryoda temel aldığımız yurt içi ve yurt dışı talep görünümünden bahsedeceğim.

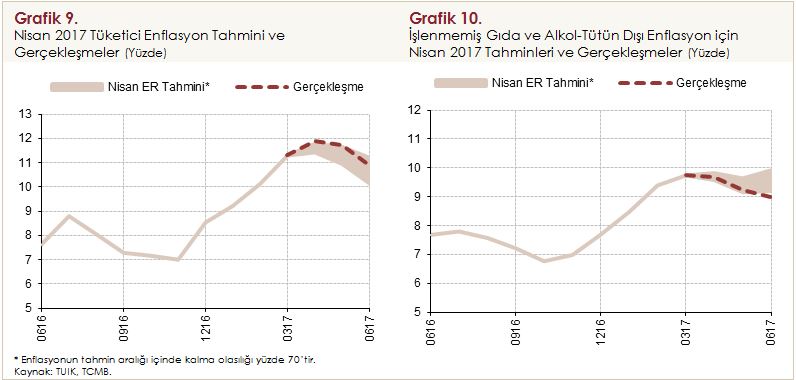

Tüketici enflasyonu Haziran ayında yüzde 10,9 ile Nisan Enflasyon Raporu tahminimizle uyumlu bir seviyede gerçekleşti (Grafik 9). İşlenmemiş gıda ve alkol-tütün dışı tüketici enflasyonu ise enerji fiyatlarının petrol fiyatlarındaki düşüşe bağlı olarak öngörülenden daha olumlu seyretmesi nedeniyle tahminlerin bir miktar altında seyretti (Grafik 10). Tüketici enflasyonunun tahminlerin üst sınırına yakın gerçekleşmesi, işlenmemiş gıda fiyatlarındaki yüksek artışlardan kaynaklandı.

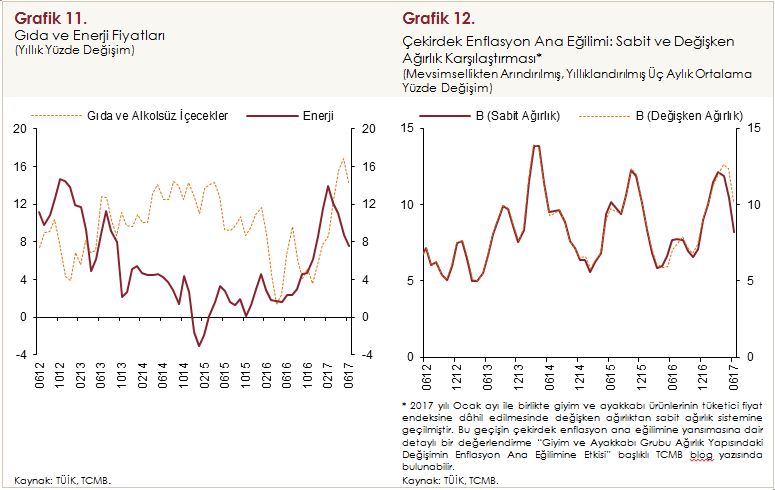

Bildiğiniz gibi, tüketici enflasyonu Aralık ayından itibaren yukarı yönlü bir seyir izledi. Bu gelişmede temelde üç faktör etkili oldu. Bunlardan ilki Türk lirasında sepet bazında yüzde 25’lere ulaşan değer kaybı, ikincisi gıda fiyatlarında arz koşullarının da etkisiyle meydana gelen ivmelenme ve üçüncüsü petrol fiyatındaki artıştı. Nisan ayında yüzde 12’ye yaklaşan tüketici enflasyonunun, izleyen iki ayda sınırlı ölçüde yavaşladığını gördük (Grafik 9). Son dönemde petrol fiyatları gerilerken, Türk lirası yıl başındaki yüksek değer kaybının ardından bir miktar değerlendi. Bu gelişmelere istinaden Mart ayından başlayarak enerji enflasyonunun düştüğünü görüyoruz (Grafik 11). Döviz kurundaki bu görünüm ile birlikte dayanıklı tüketim malı gibi kalemlerde fiyat artışları hız kesti. Diğer taraftan Türk lirasındaki birikimli değer kaybının enflasyon üzerindeki gecikmeli etkileri, giyim ve dayanıklı dışı (diğer) temel mallar kanalıyla devam etti.

İkinci çeyrekte enflasyonun yüksek seyrinde öne çıkan bir diğer unsur da gıda fiyatları oldu (Grafik 11). Gıda enflasyonu temelde taze meyve ve sebze grubu öncülüğünde, geçen yıldan gelen düşük bazın da etkisiyle, olumsuz bir seyir izledi. Bunun yanında kırmızı et fiyatlarında süregelen yüksek oranlı artışlar gerek doğrudan gerekse yemek hizmetleri kanalıyla dolaylı olarak tüketici enflasyonu üzerinde yukarı yönlü baskı oluşturdu. Neticede, alt gruplar geneline yayılan fiyat artışları sonucunda, gıda yıllık enflasyonu Nisan Enflasyon Raporu’nda varsayılan patikanın üzerinde gerçekleşmiş bulunuyor.

Yılın ikinci çeyreğinde üretici fiyatları kaynaklı baskılar, kısmen zayıflamış olsa da, geçmiş dönemden gelen birikimli etkilerle güçlü seyrini korudu. İktisadi faaliyetteki toparlanmanın güçlenmesiyle birlikte talep koşullarının enflasyona düşüş yönünde verdiği destek ikinci çeyrek itibarıyla azaldı. Orta vadeli enflasyon beklentilerinde süregelen bozulma eğilimi ise yerini yatay bir görünüme bırakmış bulunuyor. Bu görünüm altında, yayılım endeksi ve temel enflasyon göstergelerinin enflasyonun ana eğiliminde iyileşmeye işaret ettiğini ifade edebiliriz. Ancak, ana eğilimdeki bu iyileşmede giyim grubunun ağırlık sistemindeki yöntem değişiminin getirdiği geçici etkilerin öne çıktığını, yöntem kaynaklı etkiler arındırıldığında çekirdek enflasyon eğilimlerindeki iyileşmenin daha sınırlı olduğunu not etmemiz gerekir (Grafik 12). Özetle, bu dönemde enflasyon eğiliminde yavaşlama gözlenmesine karşın yüksek seviyeler korunmuştur.

Değerli Konuklar,

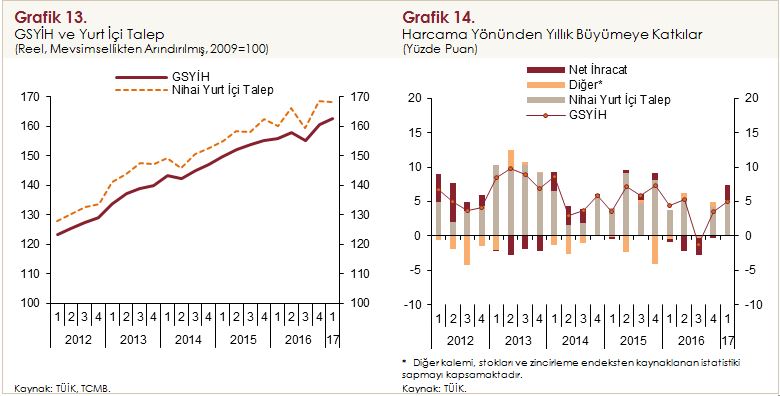

İktisadi faaliyet, yılın ilk çeyreğinde, Nisan Enflasyon Raporu’nda ortaya konulan görünüme kıyasla daha güçlü bir seyir izledi. Gayri Safi Yurt İçi Hâsıla (GSYİH) 2017 yılı ilk çeyreğinde yıllık yüzde 5 oranında arttı; çeyreklik büyüme ise yüzde 1,4 oldu. Böylelikle iktisadi faaliyetteki toparlanma eğilimi devam ederken (Grafik 13), dönemlik büyümenin temel sürükleyicilerinin sırasıyla ihracat, inşaat yatırımları ve kamu tüketimi olduğunu görüyoruz. Makine-teçhizat yatırımlarındaki zayıf seyir sürdü, öne çekilen talebe bağlı olarak da özel tüketim yavaşladı. Bu dönemde büyümeye net ihracatın yüksek katkı yapması, cari işlemler dengesi açısından olumlu bir büyüme kompozisyonuna işaret ediyor (Grafik 14).

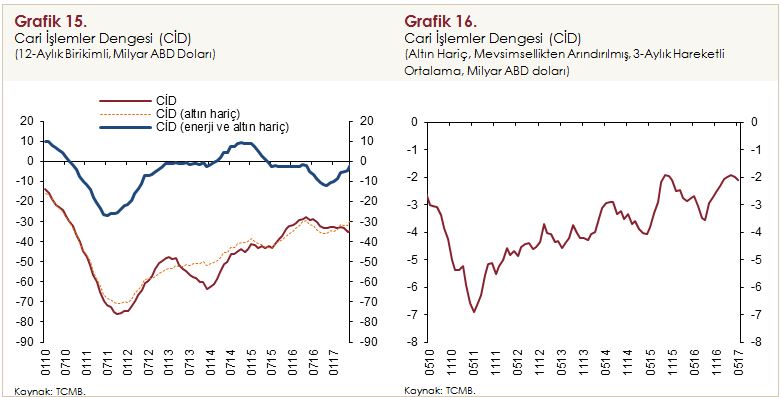

Son dönemde açıklanan verilere bakacak olursak, iktisadi faaliyetteki toparlanmanın ikinci çeyrekte güç kazandığını ve sektörel yayılımının bir önceki döneme kıyasla arttığını görüyoruz. Maliye politikası, uygulamaya konan tedbir ve teşviklerin yanı sıra kamu yatırım ve tüketim harcamaları kanalıyla iktisadi büyümeyi destekledi. Makroihtiyati politikalar ve kamu teşvikleri sayesinde tüketici kredilerinde gerçekleşen canlanma ve tüketici güven endekslerindeki iyileşme tüketim talebinin güçlenmekte olduğuna işaret ediyor. 2017 yılının ilk yarısında, başta Avrupa Birliği ülkeleri olmak üzere, yurt dışı talep koşullarındaki olumlu seyir ile net ihracatın büyümeye katkısı arttı. Mal ihracatındaki artışın cari açıktaki bozulmayı yavaşlattığı, çekirdek cari açık göstergelerinde ise iyileşme sağladığını görüyoruz (Grafik 15 ve Grafik 16). Mal ihracatındaki güçlü seyrin cari dengeye olumlu katkı vermeye devam etmesini bekliyoruz.

Saygıdeğer Konuklar,

Bildiğiniz gibi, enflasyon tahminlerinde enerji, ithalat ve gıda fiyatları da önemli rol oynuyor. Dolayısıyla, tahminlere geçmeden önce kısaca söz konusu değişkenlere dair varsayımlarımızı aktaracağım.

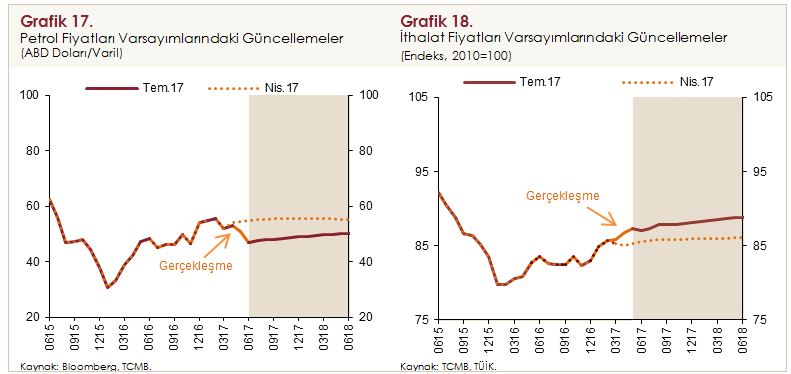

Nisan Enflasyon Raporu’nda 55 ABD doları olarak varsaydığımız ham petrol fiyatı 2017 yılı ortalamasını yakın dönem gelişmeleri çerçevesinde 50 ABD doları olarak güncelledik (Grafik 17). ABD doları cinsinden ithalat fiyatları varsayımımızı ise 2017 yılı için yukarı çektik (Grafik 18).

2017 yılı ikinci çeyreğinde yükselen gıda enflasyonu yüzde 14,34 ile Nisan Enflasyon Raporu öngörülerimizin bir miktar üzerinde gerçekleşti. Gıda enflasyonundaki bu yükseliş, büyük ölçüde işlenmemiş gıda grubundan kaynaklandı. Gıda enflasyonundaki mevcut durum ve Temmuz-Aralık dönemlerine ilişkin geçmiş gıda enflasyonu gerçekleşmeleri Nisan Enflasyon Raporu’nda verilen yıl sonu gıda enflasyonu varsayımının yukarı yönlü güncellenmesi gerektiğine işaret etmekte. Öte yandan, Gıda ve Tarımsal Ürün Piyasaları İzleme ve Değerlendirme Komitesi (Gıda Komitesi) kapsamında alınacak tedbirlerin önümüzdeki dönemde gıda enflasyonundaki yükselişi kademeli olarak sınırlamaya başlayacağını değerlendiriyoruz. Bu çerçevede, gıda enflasyonu varsayımımızı 2017 yıl sonu için yüzde 10 olarak belirlerken 2018 yıl sonu için ise yüzde 7 olarak koruduk.

Orta vadeli tahminler üretilirken, mali disiplinin korunacağını ve yönetilen/yönlendirilen fiyatlar ile vergilerde öngörülmeyen bir artış gerçekleşmeyeceğini varsayıyoruz. Tahminler üretilirken vergi ayarlamalarının ve yönetilen/yönlendirilen fiyatların enflasyon hedefini aşmayacağı ve otomatik fiyatlama mekanizmaları ile uyumlu olacağı bir görünümü esas alıyoruz. Bu noktada 2017 yılı Temmuz ayında Bakanlar Kurulu kararı ile sigara ve diğer tütün mamullerinden alınan maktu ÖTV tutarlarında otomatik mekanizma çerçevesinde öngörülen artışın yapılmamasını Enflasyon Raporu tahminlerine yansıttığımızı belirtmek isterim.

3. Enflasyon ve Para Politikası Görünümü

Saygıdeğer Konuklar,

Şimdi sizlere, çizmiş olduğum çerçeve dâhilinde ürettiğimiz enflasyon ve çıktı açığı tahminlerimizi sunacağım.

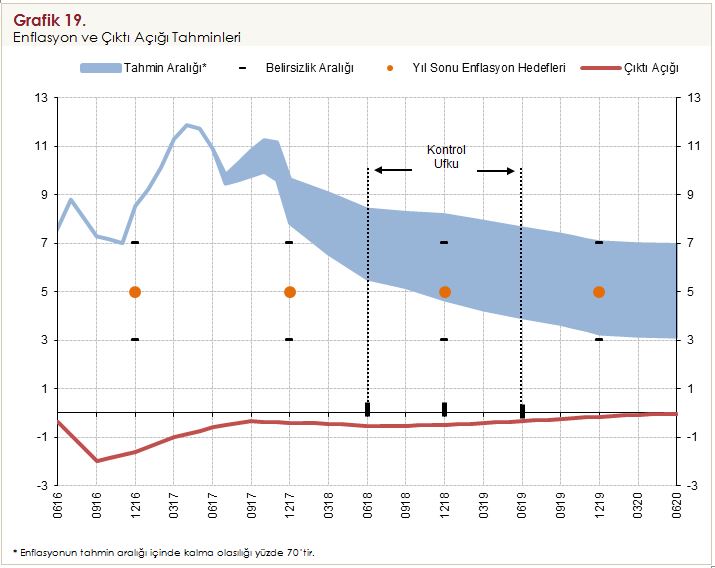

Enflasyonu düşürmeye odaklı ve sıkı bir politika duruşu altında, enflasyonun yüzde 5’lik hedefe kademeli olarak yakınsayacağını; 2017 yıl sonunda yüzde 8,7 olarak gerçekleşeceğini; 2018 yıl sonunda ise yüzde 6,4’e geriledikten sonra orta vadede yüzde 5 düzeyinde istikrar kazanacağını öngörüyoruz. Bu çerçevede enflasyonun, yüzde 70 olasılıkla, 2017 yılı sonunda yüzde 7,8 ile yüzde 9,6 aralığında (orta noktası yüzde 8,7), 2018 yılı sonunda ise yüzde 4,7 ile yüzde 8,1 aralığında (orta noktası yüzde 6,4) gerçekleşeceğini tahmin ediyoruz (Grafik 19).

2017 yıl sonu enflasyon tahminimizi Nisan Enflasyon Raporu’na göre 0,2 puan yukarı yönlü güncellerken; 2018 yıl sonu enflasyon tahminimizi ise değiştirmedik. İktisadi faaliyet görünümündeki iyileşmeye bağlı olarak yukarı yönlü güncellenen çıktı açığı 2017 yıl sonu tahminine 0,2 puan artırıcı yönde etki yaptı. Tahminler üzerinde etkili olan bir diğer unsur, 2017 yılı gıda enflasyonu tahminlerinin yüzde 9’dan yüzde 10’a güncellenmesi oldu. Söz konusu güncelleme, bir önceki Rapor dönemine göre 2017 yıl sonu enflasyon tahminine 0,2 puan ekledi. Öte yandan, son dönemde Türk lirası istikrarlı bir seyir izlerken, petrol fiyatlarında belirgin bir düşüş gözlendi. Böylece ABD doları cinsinden ithalat fiyatları varsayımında yapılan yukarı yönlü güncellemeye rağmen Türk lirası cinsi ithalat fiyatları 2017 yıl sonu enflasyon tahminini 0,1 puan aşağı çekti. Ayrıca, tütün ürünlerinde otomatik vergi artışının gerçekleşmemesi sonucunda, alkol-tütün ürünlerinin yıl sonu tüketici enflasyonuna etkisi, bir önceki Enflasyon Raporu tahminine göre, 0,1 puan düşürücü yönde oldu. Bu çerçevede, Nisan Enflasyon Raporu’nda yüzde 8,5 olarak açıkladığımız 2017 yıl sonu tüketici enflasyonu tahminimizi yüzde 8,7’ye yükselttik.

Diğer taraftan, 2018 yıl sonu tüketici enflasyonu tahminini ise yüzde 6,4 olarak koruduk. Çıktı açığındaki kapanmanın 2018 yıl sonu enflasyonunu 0,1 puan artıracağını, Türk lirası cinsi ithalat fiyatlarına dair varsayımlardaki güncellemenin ise söz konusu etkiyi telafi edeceğini tahmin ediyoruz.

Bahsetmiş olduğum bu tahminlere ek olarak Enflasyon Raporu’nun Riskler ve Para Politikası bölümünde genel olarak makroekonomik görünüme ve para politikasına dair farklı risk değerlendirmelerini özetliyoruz. Ayrıntıları Rapor’da bulabilirsiniz.

Saygıdeğer Konuklar,

Konuşmama burada son verirken, başta Para Politikası Kurulu üyeleri ve Araştırma ve Para Politikası Genel Müdürlüğümüz çalışanları olmak üzere, Raporun hazırlanmasında emeği geçen tüm çalışma arkadaşlarıma ve katılımcılara teşekkürlerimi sunuyorum. Dinlediğiniz için teşekkür ediyorum.