Başkan Murat Çetinkaya'nın "Enflasyon Raporu 2018-II"nin Tanıtımına İlişkin Bilgilendirme Toplantısında Yaptığı Konuşma (İstanbul)

Değerli Konuklar,

2018 yılı Nisan Enflasyon Raporu bilgilendirme toplantısına hoş geldiniz. Bugünkü konuşmamda son dönemde küresel ekonomide ve Türkiye ekonomisinde meydana gelen gelişmeler hakkındaki değerlendirmelerimizden bahsedeceğim. Bunun yanında, küresel ve yurt içi makroekonomik gelişmeler ile beklentiler ışığında güncellediğimiz orta vadeli enflasyon tahminlerini ve bu tahminlerin arka planında yer alan varsayımları ve para politikası duruşunu sizlerle paylaşacağım.

Bildiğiniz gibi, enflasyon raporlarında konjonktürel gelişmeleri özetleyip tartıştığımız bölümlere ilave olarak ekonomik gündeme ilişkin öne çıkan bazı özel konulara dair çalışmalara da yer verdik. Bu raporda da örneğin, birinci kutuda uluslararası ticarette son dönemde gözlenen korumacılık eğilimlerinden kısaca bahsedilerek bu eğilimlerin olası sonuçları tartışılıyor. Öte yandan, ikinci kutuda yönetilen/yönlendirilen fiyat ve vergilerin enflasyon üzerindeki rolü analiz ediliyor. Ayrıca, ithal girdi kullanımının kur geçişkenliğine etkisini inceleyen ve sanayi üretim endeksi gibi kısa dönemli iş istatistiklerinin GSYİH ile uyumunu değerlendiren kutular var. Bunlara ilaveten, ihracatta talep ve fiyat etkilerinin tarihsel bir muhasebesini yapan, TCMB Türk lirası depoları karşılığı döviz depoları ihalelerinin etkilerini inceleyen ve küresel likidite şartlarının kredi arzına ve firmaların krediye erişimine yansımalarını analiz eden çalışmalar da mevcut.

Saygıdeğer Konuklar,

Küresel iktisadi faaliyet istikrarlı şekilde güçlenmeye devam ederken küresel enflasyon gelişmeleri ılımlı seyrediyor. Birinci çeyreğe ilişkin küresel büyüme tahminleri önceki çeyreğe kıyasla yükselişe işaret ediyor. Yıl geneline dair büyüme tahminleri de gelişmiş ve gelişmekte olan ekonomilerde yukarı yönlü güncellendi. Uluslararası ticarette artan korumacılık söylemlerinin küresel makroekonomik görünüm üzerindeki muhtemel olumsuz etkilerine dair endişeler Mart ayı başından itibaren tahvil getirilerinin bir miktar gerilemesine yol açtı. Ancak, gelişmiş ülkelerde merkez bankalarının para politikasında normalleşme sürecine dair beklentilerin güçlü kalmasıyla uzun vadeli tahvil getirileri yükselmeye devam etti (Grafik 1). Diğer yandan, küresel risk iştahına bağlı olarak sermaye akımları dalgalı bir seyir izlemekte (Grafik 2).

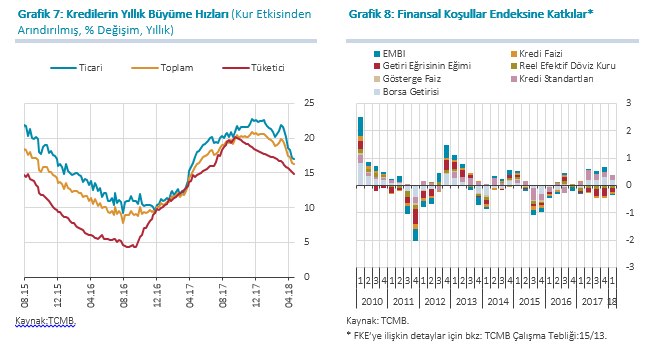

Şubat ayı başından itibaren küresel finansal piyasalarda gözlenen oynaklıklar ve yakın dönemde ABD ile Çin arasında süregelen dış ticaretteki korumacılığa dair tartışmalar gelişmekte olan ülkelerin risk primlerinde yükselişe neden oldu. Türkiye’nin ülke risk primi de benzer hareket etti. Risk primindeki artış ve portföy girişlerindeki azalış, Türk lirasının değeri ve ima edilen oynaklığı üzerinde de etkili oldu. Arz ve talep yönlü gelişmelerin etkisiyle, ticari kredilerin büyüme eğiliminin tarihsel ortalamalara yakınsadığını, tüketicilere yönelik ihtiyaç ve konut kredilerinin büyüme eğiliminin ise 2017 yılının son çeyreğinden bu yana bir miktar ivme kaybettiğini görüyoruz.

Tüketici enflasyonu yılın ilk çeyreğinde 2017 yıl sonuna kıyasla 1,69 puan gerileyerek yüzde 10,23 seviyesine düştü. Alt gruplar genelinde görülen bu yavaşlamanın ağırlıklı olarak baz etkilerinden kaynaklandığını, çekirdek enflasyon göstergelerindeki iyileşmenin daha sınırlı kaldığını ve fiyatlama davranışında belirgin bir iyileşme kaydedilmediğini görüyoruz. Diğer taraftan, gerek üretici fiyatları kaynaklı maliyet baskıları gerekse güçlü seyreden talep koşulları tüketici enflasyonu üzerinde etkili olmayı sürdürüyor. Ocak Enflasyon Raporunda öngördüğümüz gibi, 2017 yılının son çeyreğinde de güçlü seyreden büyümeyi özel ve kamu tüketiminin sürüklediğini gözlemliyoruz. İlk çeyrekte ise iktisadi faaliyetin bir miktar ivme kaybetmekle birlikte gücünü koruduğu tahmin ediyoruz. İşgücü piyasasındaki olumlu gelişmelerin desteğiyle tüketim harcamalarının birinci çeyrekte büyümeyi desteklemeyi sürdürdüğünü, kapasite kullanımının yüksek seyrettiği sektörlerde makine teçhizat yatırımlarının hızlandığını ve net ihracatın dönemlik büyümeye katkısının arttığını tahmin ediyoruz.

1. Para Politikası Uygulamaları ve Parasal Koşullar

Saygıdeğer Konuklar,

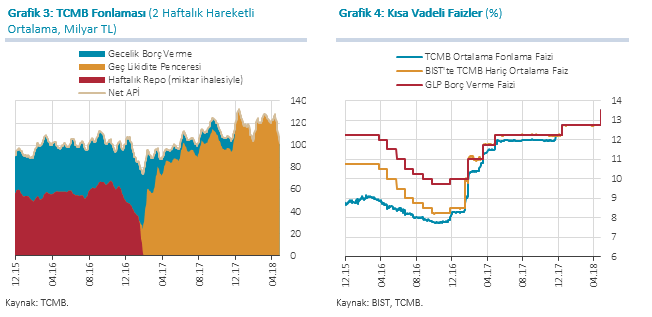

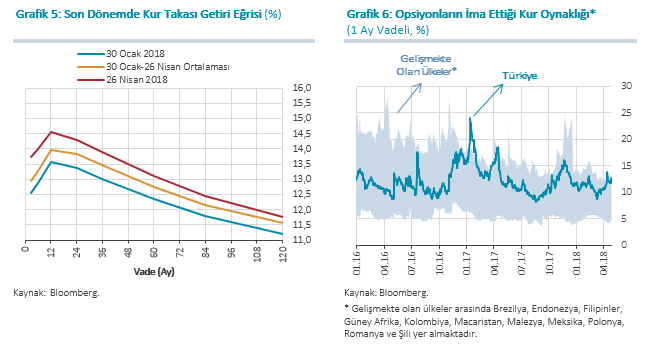

Fiyatlama davranışlarına dair risklerin devam etmesi nedeniyle para politikası duruşunu 2017 yılının son çeyreğinde kademeli olarak sıkılaştırdık. Öncelikle, Kasım ayında Türk lirası ve döviz likiditesine dair önlemler aldık. Sonrasında, Aralık ayındaki PPK toplantısında faiz artışı gerçekleştirirken, Ocak ve Mart aylarındaki PPK toplantılarında da enflasyon görünümde kalıcı bir iyileşme oluncaya kadar sıkı para politikası duruşunu koruyacağımızı ve gerekli görülmesi halinde ilave sıkılaşmaya gidebileceğimizi duyurduk. Nisan ayındaki toplantıda ise, enflasyona ilişkin riskleri sınırlamak amacıyla ölçülü bir parasal sıkılaştırma yapmaya karar verdik. Bu doğrultuda, GLP borç verme oranı yüzde 12,75’ten yüzde 13,50’ye yükseltildi. Sistemin fonlama ihtiyacı Kasım ayından itibaren tamamen GLP’den sağlanıyor ve dolayısıyla piyasadaki gecelik repo faiz oranları GLP borç verme oranı seviyesinde oluşuyor (Grafik 3, Grafik 4).

Türkiye’nin ülke risk priminin yükselmesi sonucunda, parasal koşullara dair önemli bir gösterge olan kur takası faizleri tüm vadelerde Ocak Enflasyon Raporu dönemine göre yükseldi (Grafik 5). Jeopolitik gelişmeler ve risk primindeki yükselişin etkisiyle Türk lirası diğer gelişmekte olan ülkelerin para birimlerine kıyasla daha fazla değer kaybetti ve daha dalgalı bir seyir izledi (Grafik 6).

Saygıdeğer Konuklar,

Ticari kredi büyüme oranları tarihsel ortalamalara yakınsıyor (Grafik 7). Benzer bir yavaşlama eğilimini tüketici kredilerinde de görüyoruz. Finansal koşulları belirleyen tüm unsurları topluca değerlendirdiğimizde, finansal koşulların yılın birinci çeyreğinde bir miktar sıkılaşmış olduğunu gözlemliyoruz (Grafik 8).

2. Makroekonomik Gelişmeler ve Temel Varsayımlar

Saygıdeğer Konuklar,

Konuşmamın bu bölümünde tahminlerimize temel oluşturan makroekonomik görünüme ve varsayımlarımıza değineceğim. Öncelikle yakın dönem enflasyon gelişmelerini özetlemek istiyorum. Ardından da tahminlerimizi üretirken baz senaryoda temel aldığımız yurt içi ve yurt dışı talep görünümünden bahsedeceğim.

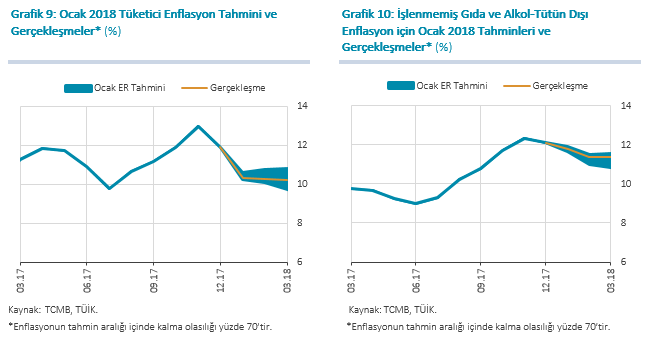

Öncelikle enflasyon gelişmeleri ile başlamak istiyorum. Tüketici enflasyonu 2018 yılının ilk çeyreğinde bir önceki çeyrek sonuna kıyasla 1,69 puan azalarak yüzde 10,23 oldu ve Ocak Enflasyon Raporu öngörüsü ile uyumlu gerçekleşti (Grafik 9). İşlenmemiş gıda ve alkol-tütün dışı tüketici enflasyonu tahmininde de benzer bir görünüm mevcut (Grafik 10). İlk çeyrekte gıda enflasyonu öngörülerimize oldukça yakın gerçekleşti. Bu dönemde tüketici enflasyonu, birikimli maliyet baskılarının sürmesi, güçlü seyreden talep koşulları ve yükselen enflasyon beklentilerine paralel olarak yüksek seyrini korudu.

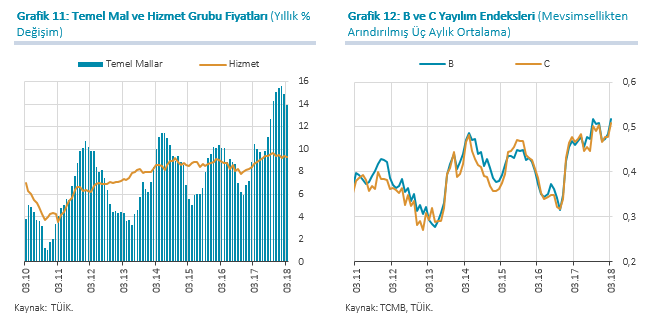

Gıda grubunun yıllık enflasyonundaki gerileme, yılın ilk çeyreğinde olumlu hava koşullarına bağlı olarak meyve-sebze fiyatlarının düşük oranlı artışlar kaydetmesi neticesinde işlenmemiş gıda grubundan kaynaklandı. Bu dönemde işlenmiş gıda enflasyonu ise artış gösterdi. İşlenmiş gıda enflasyonundaki olumsuz görünümde peynir ve diğer süt ürünleri fiyatları ve Ekmek Tebliği’nde gramaj değişikliği sonrasında birikmiş maliyet baskılarının yansımasıyla yükselen ekmek fiyatları öne çıktı. Enerji grubunda yıllık enflasyon, yıl başında elektrik fiyatlarında yapılan artışa rağmen, ilk çeyrekte petrol fiyatları ve döviz kurunun görece ılımlı seyretmesine bağlı olarak düştü. Temel mal enflasyonu yıllık bazda gerilemesine karşın, birikimli kur etkileri ve güçlü seyreden talep koşulları nedeniyle yüksek seviyelerini korudu. Hizmet grubunda da geçmiş enflasyona endeksleme davranışının yanı sıra asgari ücret artışı kaynaklı maliyet yönlü baskılar nedeniyle yıllık enflasyondaki gerileme sınırlı düzeyde kaldı (Grafik 11).

Tüketici fiyatları üzerinde üretici fiyatları kaynaklı maliyet yönlü baskılar sürerken, talep koşullarının güçlü olduğu sektörlerde bu durumun enflasyon üzerindeki etkisi daha belirgin şekilde hissediliyor. Çekirdek enflasyon göstergelerinin yıllık değişiminde ve mevsimsellikten arındırılmış verilerle hesaplanan ana eğiliminde bir önceki çeyreğe kıyasla kaydedilen düşüş sınırlı kaldı. Enflasyonun yüksek seviyeleri ve enflasyon beklentilerindeki artış, fiyatlama davranışlarına ilişkin riskleri canlı tutuyor. Çekirdek enflasyon göstergelerine dair yayılım endekslerini kullanarak takip ettiğimiz fiyat artırma eğiliminin güçlendiğini görüyoruz (Grafik 12). Özetle, eğilim ve fiyatlama davranışına ilişkin takip ettiğimiz göstergeler, yılın ilk çeyreğinde enflasyonun ana eğiliminde yüksek seviyelerin korunduğunu gösteriyor.

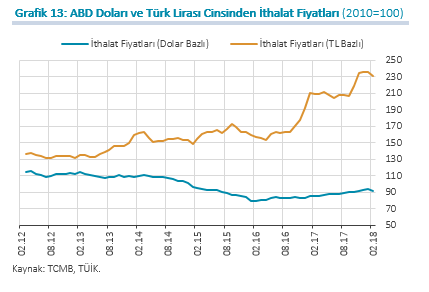

Geçtiğimiz dönemde ithalat fiyatlarındaki artış enflasyondaki yükselişte belirleyici oldu. Döviz kuru gelişmelerinin de etkisiyle Türk lirası cinsi ithalat fiyatlarında yüksek artışlar görüldü (Grafik 13). Enflasyon ve enflasyon beklentilerinin bulunduğu yüksek seviyeleri de göz önünde bulundurarak, ithalat fiyatlarındaki yükselişin fiyatlama davranışları üzerindeki etkilerini yakından takip ediyoruz.

Değerli Konuklar,

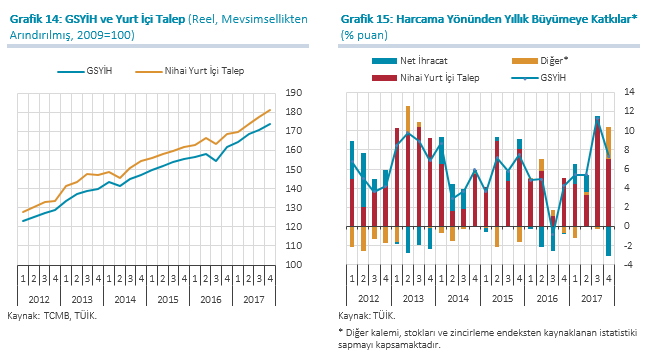

2017 yılının son çeyreğinde iktisadi faaliyet, güçlü seyrini korudu (Grafik 14). Bu dönemde Gayri Safi Yurt İçi Hasıla (GSYİH) dönemlik olarak yüzde 1,8, yıllık olarak ise yüzde 7,3 oranında artış kaydetti. Böylelikle, 2017 yılı büyümesi 2016 yılına kıyasla önemli ölçüde ivmelenerek yüzde 7,4 düzeyinde gerçekleşti.

Son çeyrekte dönemlik ve yıllık büyümenin kaynağı yurt içi talep oldu (Grafik 15). Talep bileşenleri açısından baktığımızda, vergi indirimlerinin sona ermesine rağmen özel tüketimin canlı seyrini koruduğunu, kamu tüketiminin ise büyümeye desteğinin arttığını görüyoruz. Yatırımlar yıllık büyümeye katkı vermeye devam etse de, dönemlik büyümeyi sınırlandırıyor. Öte yandan, net ihracat dönemlik ve yıllık büyümeye düşürücü yönde katkı yapıyor.

2016 yılının son çeyreğinden itibaren devreye giren tedbir ve teşvikler, iç talep ve iktisadi faaliyetteki canlanmanın sektörler geneline yayılmasını sağlayarak 2017 yılında ekonomik büyümenin hızlanmasında belirleyici rol oynadı. Yatırımlar tarafında, inşaat yatırımlarının yıl genelinde yükseldiğini, makine teçhizat yatırımlarının ise yılın ikinci yarısında artış göstermeye başladığını gözlemliyoruz. Olumlu seyreden dış talebin ihracatı desteklemesi ve turizmdeki toparlanmanın belirgin katkısına karşın, altın ithalatındaki tarihsel ortalamaların üzerindeki artış nedeniyle 2017 yılında net ihracatın büyümeye katkısı 0,1 puan ile sınırlı kaldı. Altın ithalatı dışarıda bırakıldığında ise bu katkının yaklaşık 1,3 puan olduğunu tahmin ediyoruz.

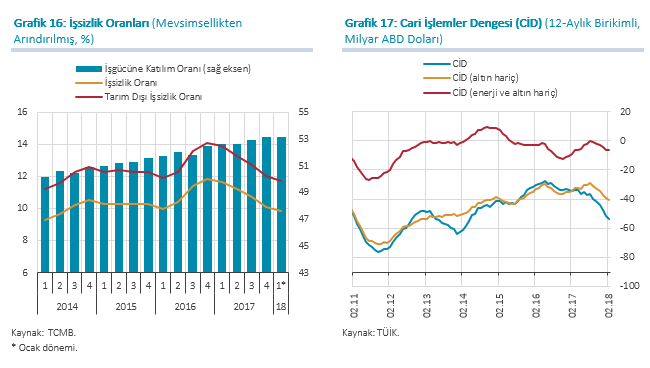

İlk çeyreğe dair açıklanan veriler, iktisadi faaliyetin bir miktar ivme kaybetmekle birlikte güçlü seyrini koruduğunu gösteriyor. İktisadi faaliyetteki bu seyir işgücü piyasasına olumlu yansımaya devam ediyor (Grafik 16). İşgücü piyasasındaki bu görünüm özellikle dayanıksız tüketim malı harcamaları üzerinden özel tüketimi destekliyor. Göstergeler, inşaat faaliyetinde olumlu hava koşullarının da etkisiyle artış yaşandığına, makine-teçhizat yatırımlarının da dönemlik bazda yeniden artışa geçeceğine işaret ediyor. Kamu kesimi tüketim ve yatırım harcamaları kanalıyla büyümeyi destekleyici duruşunu koruyor. Dış ticaret tarafında, mal ve hizmet ihracatının artışını sürdürdüğünü, mal ve hizmet ithalatının ise bir miktar yavaşladığını görüyoruz. Bu görünüme karşın, güçlü iç talep nedeniyle yılın ilk çeyreğinde cari açık arttı (Grafik 17).

2018 yılında iktisadi faaliyetin ana eğilimine yönelerek kademeli olarak potansiyel düzeyine yakınsayacağını öngörüyoruz. Reel kurdaki birikimli değer kayıpları, turizmdeki toparlanma ve küresel büyümenin güçlenmesiyle birlikte mal ve hizmet ihracatının büyümeye güçlü desteğini sürdürmesini ve cari dengeyi olumlu etkilemeye devam etmesini bekliyoruz. İktisadi faaliyette öngördüğümüz seyrin işgücü piyasasına olumlu yansımalarının süreceğini ve işsizlik oranlarının gerilemeye devam edeceğini tahmin ediyoruz.

Saygıdeğer Konuklar,

Bildiğiniz gibi, enflasyon tahminlerinde enerji, ithalat ve gıda fiyatları da önemli rol oynuyor. Dolayısıyla, tahminlere geçmeden önce kısaca söz konusu değişkenlere dair varsayımlarımızı aktaracağım.

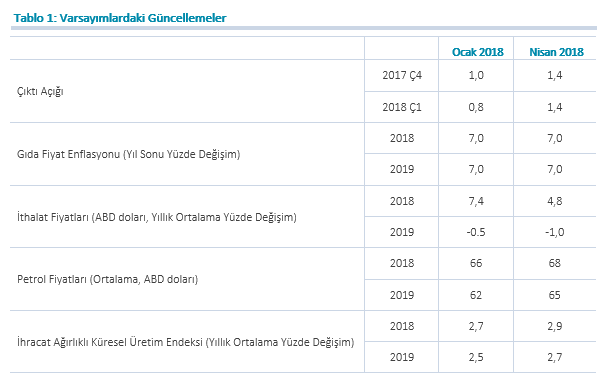

Yakın dönemde ham petrol fiyatlarında gerçekleşen artışlar vadeli piyasalardaki fiyatları da yukarı çekti. Bu nedenle ham petrol fiyatları varsayımını, 2018 yılı için 66 ABD dolarından 68 ABD dolarına, 2019 yılı için ise 62 ABD dolarından 65 ABD dolarına yükselttik (Tablo 1). Son dönemde ham petrol fiyatlarının yanı sıra alüminyum gibi bazı metal fiyatlarında da artış gözlemliyoruz. Buna karşın, Şubat ayına ilişkin ithalat birim değer endeksinin belirgin biçimde gerilemesi ve vadeli emtia fiyatları artış oranlarında bir önceki Rapor dönemine göre önemli bir değişiklik olmaması, ABD doları cinsinden ithalat fiyatlarının 2018 yılı artış oranını aşağı çekti (Tablo 1). Bu çerçevede, ortalama ithalat fiyatı yıllık artış oranı bir önceki Rapor dönemine göre gerilemiş görünse de, ithalat fiyatları kaynaklı risklerde azalma olmadığını değerlendiriyoruz.

Birinci çeyrek sonunda yüzde 10,4 düzeyine düşen gıda enflasyonu, yüzde 10,3 olan Ocak Enflasyon Raporu tahminlerine oldukça yakın gerçekleşti. Gıda ve Tarımsal Ürün Piyasaları İzleme ve Değerlendirme Komitesi (Gıda Komitesi) gündemindeki tedbirleri de dikkate alarak, gıda enflasyonu varsayımımızı 2018 ve 2019 yıl sonu için yüzde 7 olarak korumuş bulunuyoruz (Tablo 1).

Orta vadeli tahminler üretilirken, mali disiplinin korunacağı ve yönetilen/yönlendirilen fiyatlar ile vergilerde öngörülmeyen bir artış gerçekleşmeyeceğini varsayıyoruz. Tahminler üretilirken vergi ayarlamalarının ve yönetilen/yönlendirilen fiyatların OVP projeksiyonları ve otomatik fiyatlama mekanizmaları ile uyumlu olacağını öngörüyoruz. Maliye politikasının orta vadeli duruşu için 2018-2020 dönemini kapsayan Orta Vadeli Program projeksiyonlarını temel alıyoruz.

3. Enflasyon ve Para Politikası Görünümü

Saygıdeğer Konuklar,

Şimdi sizlere, çizmiş olduğum çerçeve dâhilinde ürettiğimiz enflasyon ve çıktı açığı tahminlerimizi sunacağım.

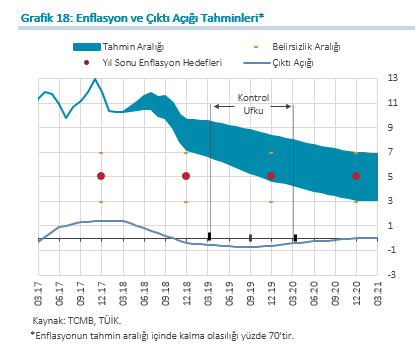

Enflasyonu düşürmeye odaklı ve sıkı bir politika duruşu altında, enflasyonun 2018 yıl sonunda yüzde 8,4 olarak gerçekleşeceğini öngörmekteyiz. 2019 yıl sonu için tahminimiz yüzde 6,5 düzeyinde. Bu çerçevede enflasyonun, yüzde 70 olasılıkla, 2018 yılı sonunda yüzde 7,2 ile yüzde 9,6 aralığında (orta noktası yüzde 8,4), 2019 yılı sonunda ise yüzde 4,7 ile yüzde 8,3 aralığında (orta noktası yüzde 6,5) gerçekleşeceğini tahmin ediyoruz (Grafik 18). Enflasyonun orta vadede yüzde 5 düzeyinde istikrar kazanacağını öngörüyoruz.

Ocak Enflasyon Raporu’nda yüzde 7,9 olarak açıkladığımız 2018 yıl sonu enflasyon tahminini 0,5 puan güncelleyerek yüzde 8,4’e yükselttik. Bu güncellemenin 0,4 puanı petrol fiyatları ve döviz kuru kaynaklı gelişmelere bağlı olarak Türk lirası cinsinden ithalat fiyatları varsayımını yukarı çekmemizden kaynaklanıyor. Ayrıca, yurt içi talebin gücünü korumasına bağlı olarak bir önceki Rapor dönemine göre yukarı yönlü güncellediğimiz çıktı açığı ise 2018 yıl sonu tahminini 0,1 puan artırdı.

Diğer taraftan, para politikasındaki sıkı duruşun kararlılıkla sürdürüleceği bir görünüm altında 2019 yıl sonu enflasyon tahminini yüzde 6,5 olarak koruduk.

Baz etkisinin yanı sıra döviz kuru ve petrol fiyatlarındaki gelişmelerin gecikmeli yansımalarına bağlı olarak yıllık tüketici enflasyonunda kısa vadede dalgalanma oluşabileceği öngörülmekte ve risklerin yukarı yönlü olduğu değerlendirilmektedir. Para politikası kararları ve tedbirlerin etkisiyle enflasyonun tekrar düşüş eğilimine girmesi beklenmektedir (Grafik 18). Ülke risk priminde küresel ve yurt içi gelişmeler kaynaklı ilave bir artış olmadığı varsayımı altında, sıkı para politikası duruşunun kararlılıkla sürdürülmesinin yanı sıra iktisadi faaliyet ve kredi büyümesinin daha ılımlı bir büyüme patikasına yakınsaması 2018 yılında enflasyondaki düşüş sürecini destekleyecek. Bu dönemde, para ve maliye politikaları arasında güçlü bir şekilde devam edecek eşgüdüm dâhilinde vergi ve yönetilen/yönlendirilen fiyat ayarlamalarının da enflasyondaki düşüşe destek verecek şekilde belirlenmesi büyük önem taşımakta.

Değerli Konuklar,

Konuşmamın son kısmında fiyat istikrarı çerçevesinde uyguladığımız politika yaklaşımına dair genel bir değerlendirme yapmak istiyorum.

Merkez Bankası olarak son yıllarda fiyat istikrarını sağlama sürecinde kapsamlı bir strateji izlemeye gayret ediyoruz. Öngörülebilir bir para politikası ile yapısal konulara kalıcı çözümler üretmeye yönelik koordineli çabalar bu stratejinin temelini oluşturuyor. Geçmiş tecrübeler enflasyonla mücadelede kalıcı sonuçlar almak bakımından her iki boyutun da birbirini destekleyecek şekilde kurgulanmasının önemine işaret etmekte.

Para politikası duruşuyla ilgili olarak son yıllarda önemli adımlar attık. Fonlama politikasını kademeli olarak sadeleştirdik. Para politikasının duruşunun öngörülebilirliğini artırdık. Mevcut durumda merkez bankası fonlama faizi ile piyasa faizleri tamamen aynı seviyede oluşuyor. Bu da parasal aktarım mekanizmasının güçlenmesine katkıda bulunmakta. Ayrıca, sahip olduğumuz bütün araçları fiyat istikrarı doğrultusunda kullanmaktayız.

Yapısal alanlarda da gıda fiyatları, kur riski yönetimi ve para-maliye politikası koordinasyonu konularında mesafe kat edildi. Ayrıca, kalıcı fiyat istikrarının önündeki önemli engellerden biri olan dış açığımızı azaltma konusunda da son dönemde atılan adımları olumlu karşıladığımızı ifade etmek isterim. Orta vadede kalıcı fiyat istikrarının sağlanması bakımından rekabet ortamının ve üretimde verimliliğin artırılmasının da öncelikli hedefler arasında yer alması önem taşıyor.

Bahsettiğim bütüncül çerçevenin ödünleşimleri asgariye indirerek kalıcı çözümler üretmeyi hedeflediğini vurgulamak istiyorum. Önümüzdeki dönemde Merkez Bankası olarak önceliğimiz, para politikasının etkinliğinin daha da artırılması ve enflasyonun istikrarlı bir iyileşme sürecine girmesinin sağlanması olacaktır. Bu çerçevede, bir yandan para politikası araçlarını fiyat istikrarına yönelik kararlı bir biçimde kullanırken diğer yandan yapısal alanlarda ortak çaba platformlarına katkı vermeye devam edeceğiz.

Saygıdeğer Konuklar,

Konuşmama burada son verirken, başta Para Politikası Kurulu üyeleri ve Araştırma ve Para Politikası Genel Müdürlüğümüz çalışanları olmak üzere, Raporun hazırlanmasında emeği geçen tüm çalışma arkadaşlarıma ve katılımcılara teşekkürlerimi sunuyorum.